暗号資産も相続税の対象になる!評価方法と相続手続き4ステップ

- 相続税

- 相続手続き

- 相続

「先日亡くなった父の遺品を整理していたら、暗号資産のパンフレットを見つけた。確かに生前、暗号資産に興味があるというような話をしていたことを思い出した。もしかしたら、暗号資産を持っているかもしれない。でも、相続することができるのか、手続きはどうしたらよいのか全く分からない。」

暗号資産とは、国家や中央銀行によって発行される法定通貨とは異なります。インターネット上でやり取りができる財産的価値です。一般的に「交換所」「取引所」と言われる事業者から入手、換金ができます。

亡くなられた方の財産の中に、暗号資産があったらその相続手続きはどのように進めたらいいのでしょうか。

当記事では、暗号資産は相続税の対象になるのか?財産の評価方法は?相続手続きはどう進めたらよいのか?

など、どのように取り扱った良いのかわからいという方も多い「暗号資産の相続」について分かりやすくご紹介します。

是非参考になさってください。

※暗号資産は2020年「仮想通貨」より呼称を改めました。仮想通貨の具体例としてはビットコイン等が有名です。

目次

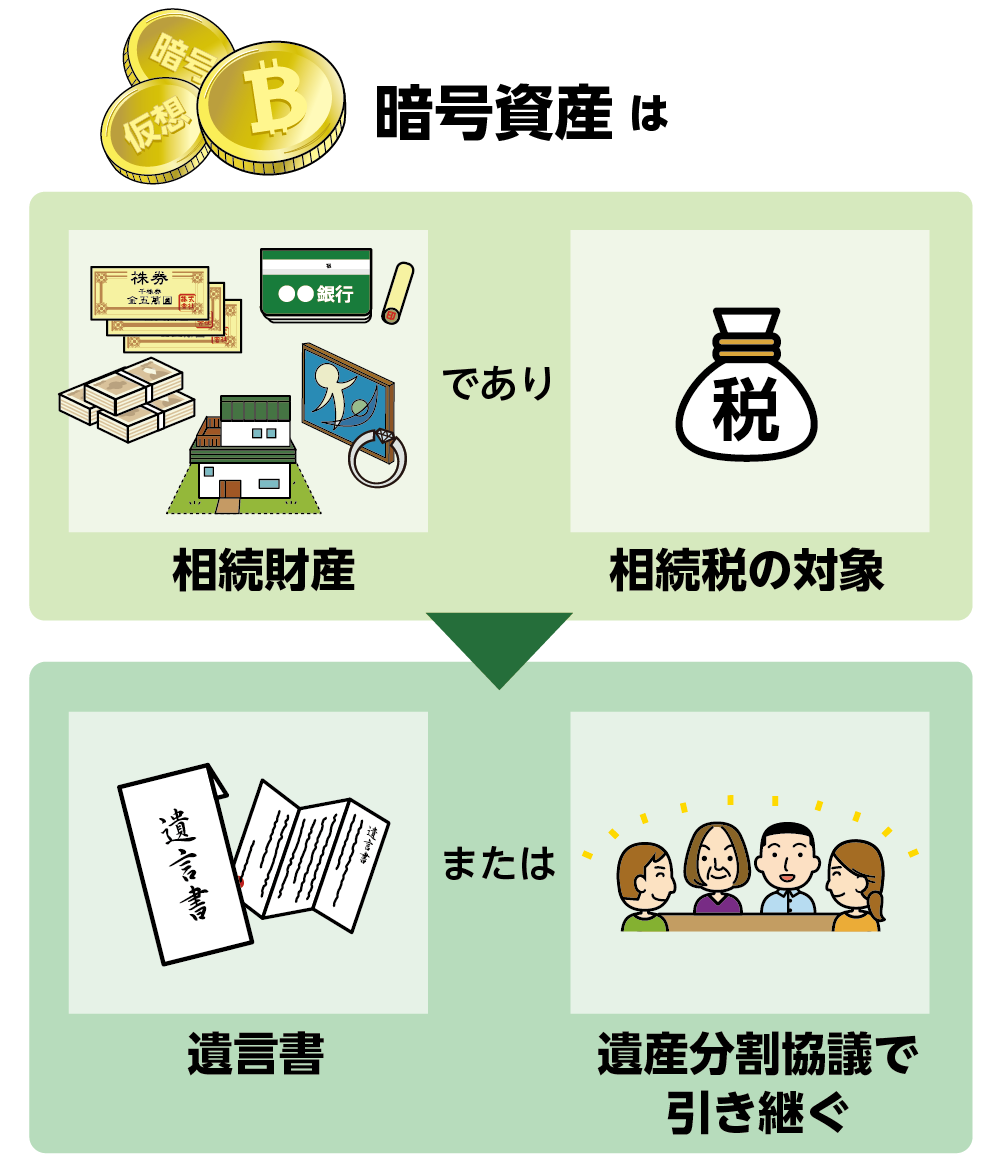

1.暗号資産も相続財産として相続税の対象になる

亡くなられた方が生前に所有していた暗号資産も、相続財産として相続税の対象となります。暗号資産と言っても換金すれば日本円になりますので、その点では通常の預金や株と同じです。そのため相続人は通常の相続と同様に遺言書があればその内容に従い、無い場合には相続人全員で遺産分割協議を行って暗号資産を含めた相続財産を引き継ぎます。

そして、暗号資産を含めたすべての遺産の総額が相続税の基礎控除額を超えていた場合には、相続税の申告をする必要があります。

まずは2章以降で、暗号資産の相続における評価方法や相続手続きを確認しましょう。

図1:暗号資産は相続財産として相続税の対象

2.暗号資産の相続税評価額は相続開始日の売却価格

相続における暗号資産の評価は、相続開始日(亡くなられたことを知った日)の時価で行います。

暗号資産は法定通貨とは異なり、需給によって常に価格が変動しています。評価方法は、「活発な市場が存在する」場合と「活発な市場が存在しない」場合で異なります。

それぞれご紹介しましょう。

2-1.「活発な市場が存在する暗号資産」とは

「活発な市場」とは暗号資産取引所等にて、十分な数量と頻度で取引が行われ、継続的に価格情報が提供されている市場をいいます。評価方法は下記の通りです。残高証明書の発行依頼が必要か否かは、必ず取引所にご確認ください。

<「活発な市場が存在する」場合の暗号資産の評価方法>

・暗号資産取引所が発行する相続開始日の残高証明の金額

・暗号資産取引所が公表している売却価格

2-2.「活発な市場が存在しない暗号資産」とは

一方で「活発な市場が存在しない」とは、客観的な一定の相場が成立していないため、具体的な評価方法がありません。暗号資産の内容や性質、取引実態などを見て売買実例価額や精通者意見価格などから個別に評価する方法があります。この場合は、評価方法が複雑になりますので税理士などの専門家へご相談することをお勧めします。

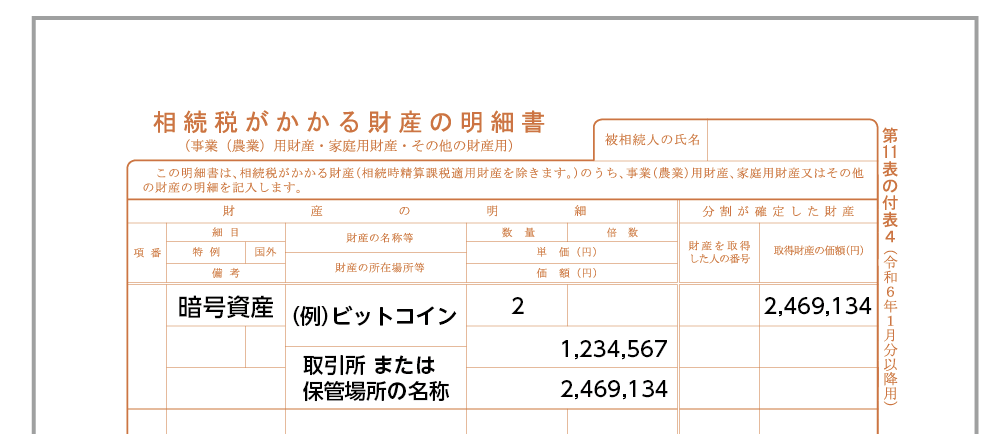

2-3.暗号資産の相続税申告書記載例

取得した残高証明書等に記載の金額を相続税申告書第11表(相続税がかかる財産の明細書)の付表4に記入し、相続税の申告を行います。

図2:暗号資産の相続税申告書記載例

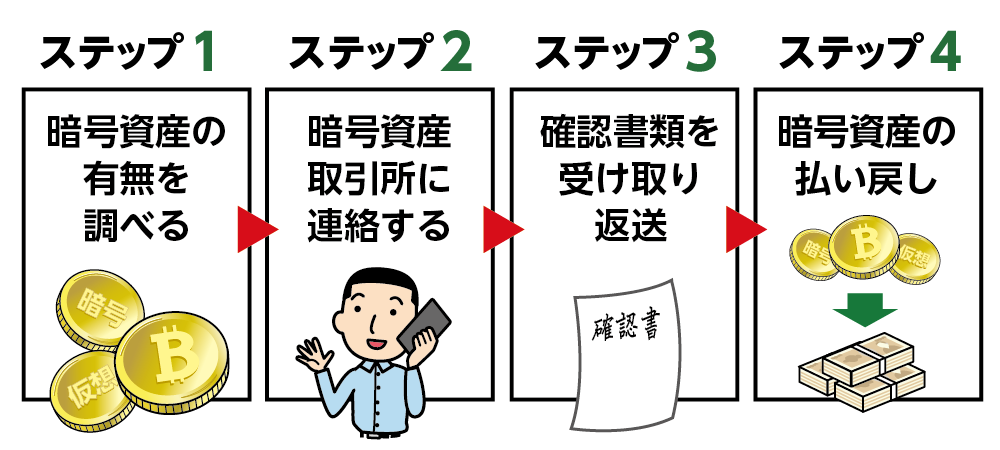

3.暗号資産の相続手続き4ステップ

亡くなられた方が暗号資産を所有していた場合の、相続手続きをご紹介します。

まずは、所有していた暗号資産を全て探し出す必要があります。預貯金などの財産とは異なり、インターネットでの取引のため、生前の会話や郵送物なども手掛かりとして探すところから始まります。

図3:暗号資産の相続手続き4ステップ

3-1.ステップ1暗号資産の有無を調べる

亡くなられた方の暗号資産の所有の有無を調査します。以下のものを手掛かりに、探してみましょう。

<暗号資産の有無を探す方法>

・スマートフォンやパソコン上にあるアプリ、閲覧履歴などの取引ツールはないか

・スマートフォン、パソコンへ取引所からのメールを受信していないか

・亡くなられた方の生前の確定申告書の所得に暗号資産の記載がないか

・暗号資産を通信環境から隔離し保管する専用端末「ハードウェアウォレット」を所有していないか

・取引所などからの郵便物はないか

・取引所からもらったと思われるボールペンなどのノベルティ商品はないか

<主な暗号資産の取引所(販売所)>

・bitbank(ビットバンク)

・SBI VC Trade(エスビーアイブイシートレード)

・Rakuten Wallet(楽天ウォレット)

・BITPOINT(ビットポイント)

・CoinCheck(コインチェック)

・GMOコイン(ジーエムオーコイン)

・BitTrade(ビットトレード)

など

3-2.ステップ2亡くなられたことを暗号資産取引所に連絡する

亡くなられた方が暗号資産を所有していた場合、暗号資産取引所に連絡をし、所有者が亡くなられた事の届出をします。

ここで、相続開始日の残高証明の発行依頼をします。相続開始日の「日本円の換算レート」と「換算額」、亡くなられた方の暗号資産のこれまでの取引履歴も発行してもらいましょう。

3-3ステップ3.暗号資産取引所から確認書類を受け取り返送

暗号資産取引所より、口座の持ち主や相続人代表の確認作業に関する書類が届きます(メールなど)。残高証明書も送られてくる場合もあります。相続手続きに必要な書類の案内があるので、必要書類を揃えて必要事項を記入したら、返送します。

<暗号資産相続における主な必要書類>

・亡くなられた方の死亡の事実がわかる戸籍謄本(除籍謄本)

・請求者が相続人であることが証明できる戸籍謄本等

・相続人本人であることが確認できる運転免許証等

※本人確認書類は、運転免許証、マイナンバーカード、パスポートなど顔写真付でない証明書の場合、複数の証明書類の提示が必要

・相続人の印鑑(認印でもOK)

・その他(遺言書など)

3-4.ステップ4暗号資産の払い戻しを受ける

暗号資産はそのまま引き継がれるのではなく日本円に換算され、相続人代表者の口座に送金されます。払い戻しを受けたお金は、相続財産として預貯金や不動産と同様に相続手続きを行います。

4.暗号資産の相続における知っておくべき3つの注意点

暗号資産を引き継いだ場合に、知っておくべき注意点を3つご紹介します。

4-1.暗号資産のID・パスワードが分からない場合

亡くなられた方が暗号資産を所有していることが分かっても、IDとパスワードが分からないという事があるでしょう。この場合は、亡くなられたことを取引所へ伝え相続手続きする際に伝え、相続人の方の本人確認ができる書類を提出することで相続手続きを進めることができます。ただし、取引所の口座が海外にあった場合は、プライベートキー(秘密鍵)が必要になったり、相続手続きを外国語で行う必要があるなど、手間がかかります。

※プライベートキー(秘密鍵)とは暗号資産の所有者であることを証明する為の暗号コードのこと

4-2.「相続税の取得費加算の特例」は適用されない

「相続税の取得費加算の特例」とは、相続や遺贈で財産を引き継いで相続税を納付した方が、申告期限から3年以内に相続財産を売却した場合は、売却益(譲渡所得)に対して課税される譲渡所得税の計算の際に、納付済の相続税額の一部を軽減できるという制度です。暗号資産は、取引で得た利益は譲渡所得ではなく「雑所得」の扱いとなるため、現時点では特例の要件を満たせず取得費加算の適用はできません。

4-3.相続税の無申告の場合に課される3つのペナルティ税

相続税の申告期限は、亡くなられたことを知った日の翌日から10ヶ月以内です。暗号資産に限らず、相続税の申告が必要にもかかわらず申告期限を過ぎると延滞税、無申告加算税、重加算税等のペナルティが発生します。また相続税を減額できる配偶者特例などの各種特例を適用したい場合は別途申請が必要なケースもありますので注意しましょう。

暗号資産の所有の有無に気付かなかったという事が無いように財産の確認には注意しましょう。

※相続税の無申告に関して詳しくはこちらをご覧ください。

5.まとめ

暗号資産も相続財産として、遺産分割、相続税の対象になります。

まずは、亡くなられた方が所有していた暗号資産を全て確認し、取引所へ連絡して相続に必要な手続きを進めましょう。暗号資産のID・パスワードが分からない場合でも、まずは取引所へ連絡して相談しましょう。

相暗号資産の評価額の求め方が複雑でわからない、相続手続きを進めるにはどうしたらよいのか不安だ、という方は相続税の申告期限を過ぎる前に税理士にご相談ください。