いとこの相続で生前にするべき2つの対策と財産を確実に引き継ぐ方法

- 相続手続き

「幼い時はよく遊んでいたけれど、大人になってからはすっかり疎遠となったいとこ。奥さんも子どももいないし結婚する予定もないようだけど、万が一のことがあったらいったいどうするつもりなのだろう?身内といえば、いとこの自分だけだし、何かあれば連絡がきてしまうのだろか・・・?」

いとこに奥さま、お子さん、ご兄弟がいらっしゃらない場合、ご両親もすでに亡くなられているとなると誰が相続人となるのだろうか、自分はいとこの相続に関係があるのだろうかとお悩みのことと思います。

本記事では、いとこが亡くなられた場合の相続に関して、ご自身が相続人として何かすることがあるのか、相続財産は誰が相続できるのかなどについてご説明していきます。

いとこの相続は生前対策がとても大切ですので、こちらもあわせてご確認をいただき、ぜひ参考にしていただければと思います。

目次

1.いとこの相続人にはなれないので対策をとる必要がある

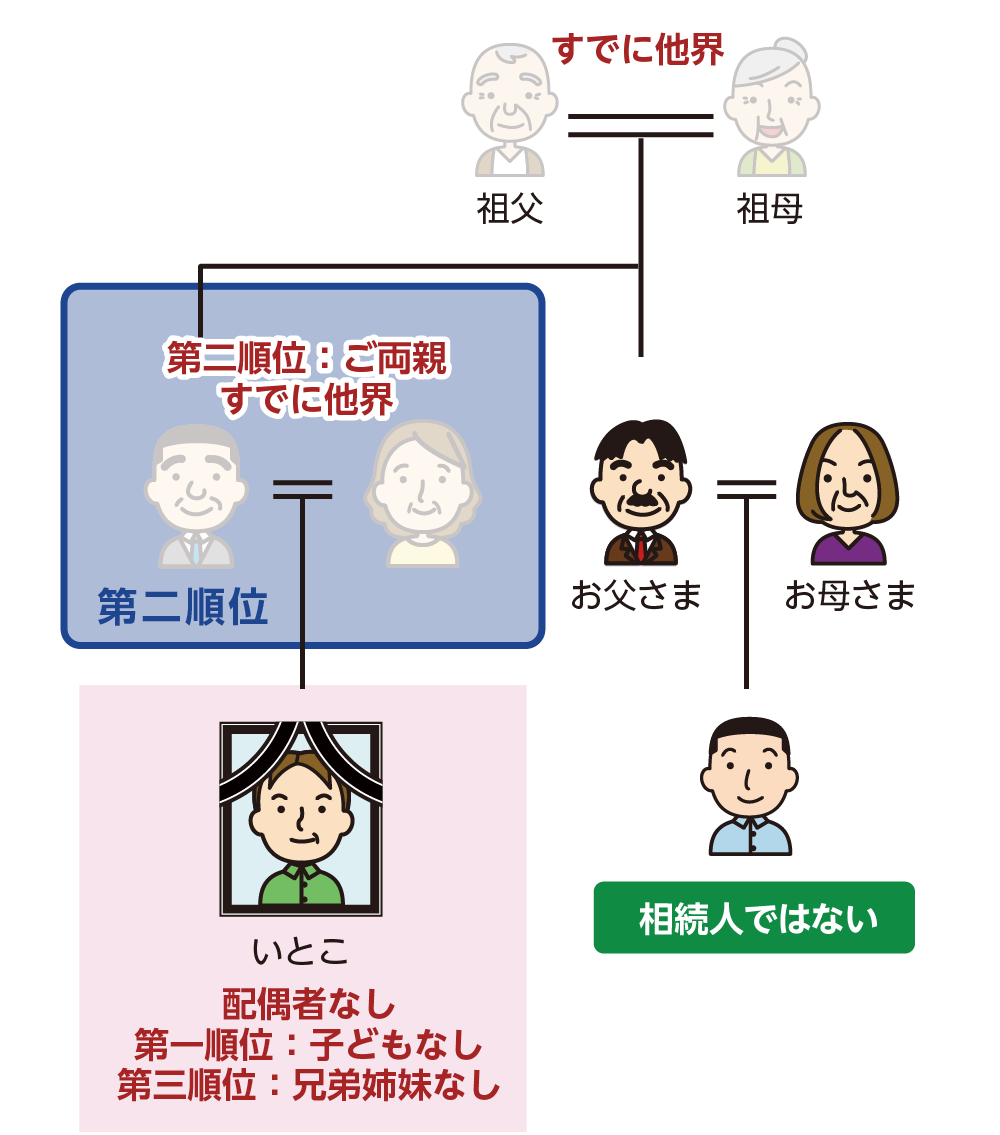

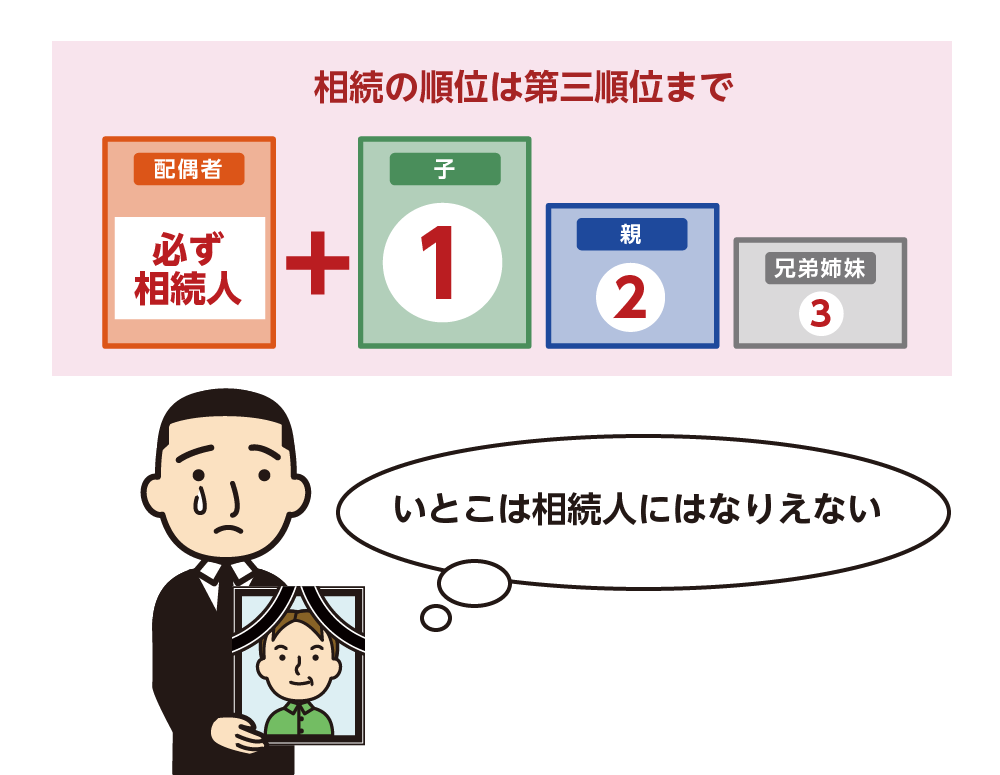

いとこが亡くなられた場合には、法律で定められた法定相続人が相続の対象となりますが、ご自身はその法定相続人の範囲には含まれません。いとこという間柄は、相続においては対象にはならないのです。

よって、いとこが亡くなられた際に、奥さまやお子さん・ご両親・祖父母・ご兄弟がいらっしゃらない場合には、相続人が誰もいないということになります。

この場合には、財産は国のものになりますので、勝手に亡くなられたいとこの預金口座を解約したり、不動産の名義変更等をしてはいけません。

いとこが独り身であったことから、体調を崩したり、介護が必要な場合に心配して生前に身の回りの世話をしてあげている、自ら費用を負担して葬儀をした、などいとこのことを想って対応していることがあっても相続人ではない以上財産はもらえませんので、対策を取る必要があります。

生前であれば遺言書を作成したり、生前贈与を受けるなどの対策があり、亡くなられた後であれば特別縁故者として申請をすることで財産を受け継ぐことができます。

※法定相続人、法定相続分について詳しくは、こちらを参考にしてください。(当サイト内)

図1:いとこの法定相続人ではない

図2:いとこは法定相続人の範囲には含まれない

2.生前であれば対策の選択肢は2つある

ここまでお話ししたような独り身のいとこがご健在であれば、いとこの財産の今後についてご本人と話し合いをしていただき、どうしていくのかを決めていだくことが大切です。

口頭で「もし自分が死んだら、財産はすべてゆずるよ」といった口約束では財産を相続できませんのでご注意ください。

生前であれば、遺言書を書いてもらう、もしくは贈与をしてもらう、といういずれかの方法であれば確実に財産を引き継ぐことができます。

2-1.いとこに遺言で遺贈してもらう

生前にいとこに対して「遺言を書いてほしい」とは言いづらいと思いますが、いざという時に財産がどうなってしまうのかについてしっかりとお話をされておくことが大切です。

遺言書があれば、相続人ではなく法律上では第三者となるいとこのご自身が財産を相続することができます。今後ますます年をとり、認知症になったり、文字を書けないようになってしまうと遺言書の作成が困難になってしまいます。

今後も継続してご自身が介護等をしていく意思をしっかりと伝えて、遺言書を作成しておきましょう。

遺言書を作成することになった場合には、お手軽な自筆証書遺言では万が一のときに無効とされてしまう可能性があります。手間とお金がかかりますが、相続が発生した際に確実に財産を引き継ぐために公正証書遺言を作成されることをおススメします。

※公正証書遺言について詳しくは、こちらを参考にしてください。(当サイト内)

※公正証書遺言の作成について詳しくは、こちらを参考にしてください。(当サイト内)

2-2.いとこから生前贈与をしてもらう

いとこに納得をしてもらえれば、贈与をしてもらい生前に財産を譲り受けておくこともできます。

ただし、遺言の場合は亡くなられるまでいとこは自分の財産としておくことができますが、贈与をしてしまうと自分の財産ではなくなるので、遺言の方が納得してもらえる可能性が高くなります。

もし、相続税の対象となるような財産額の場合には、生前贈与によって相続税を減額する対策を取っておくことも良いかと思います。

ただし、年間で110万円を超える金額を受け取ってしまうと贈与税の対象となりますので、年間110万円までの非課税枠をうまく利用するなど工夫も必要です。

※生前贈与について詳しくは、こちらを参考にしてください。(当サイト内)

3.すでに相続が発生している場合は特別縁故者になる

いとこがすでに亡くなられており相続が開始されている場合には、「特別縁故者の申し立て」が裁判所で受理されれば、ご自身が財産を引き継ぐことができるようになります。

ご自身がどれだけいとこの生前の生活に貢献してきたかどうかによって判断されます。全く関与しておらず、亡くなられたことを聞いて何か対策が無いかと思われている場合には、この内容は認められません。

※特別縁故者について詳しくは、こちらを参考にしてください。(当サイト内)

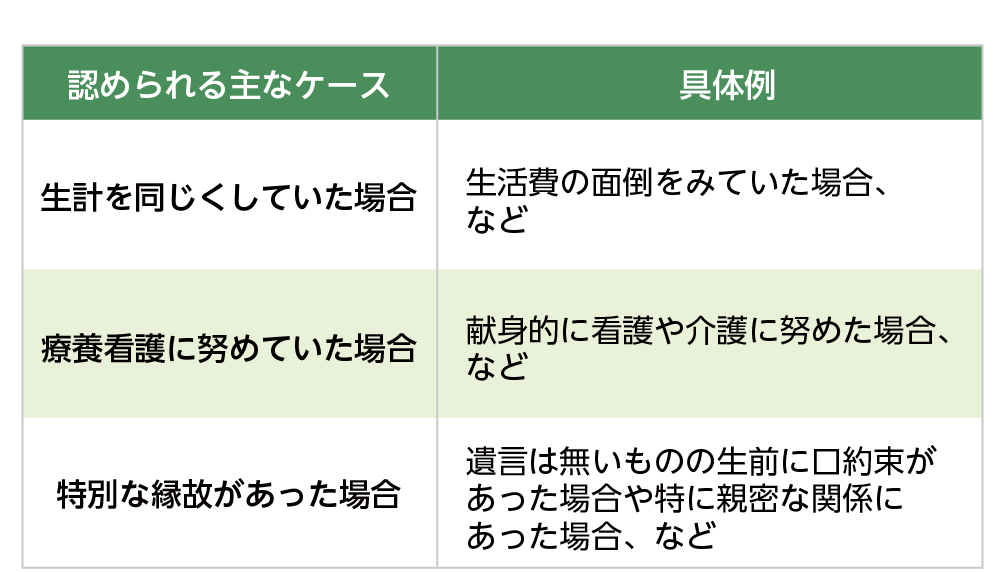

3-1.特別縁故者になれるケース

特別縁故者とは「亡くなられた方と特別な関係があった方」のことです。

特別縁故者になりたいと思っても誰でもなれるというわけでもなく、「いとこである」という理由だけでも特別縁故者にはなれません。

裁判所の判断にはなりますが、認められる主なケースは次のような場合です。

表1:特別縁故者として認められる具体例

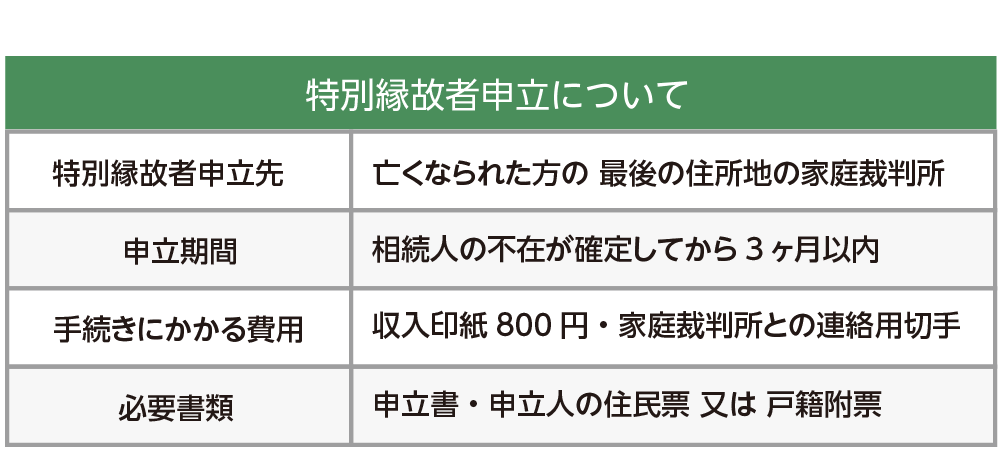

3-2.特別縁故者になるための手続き

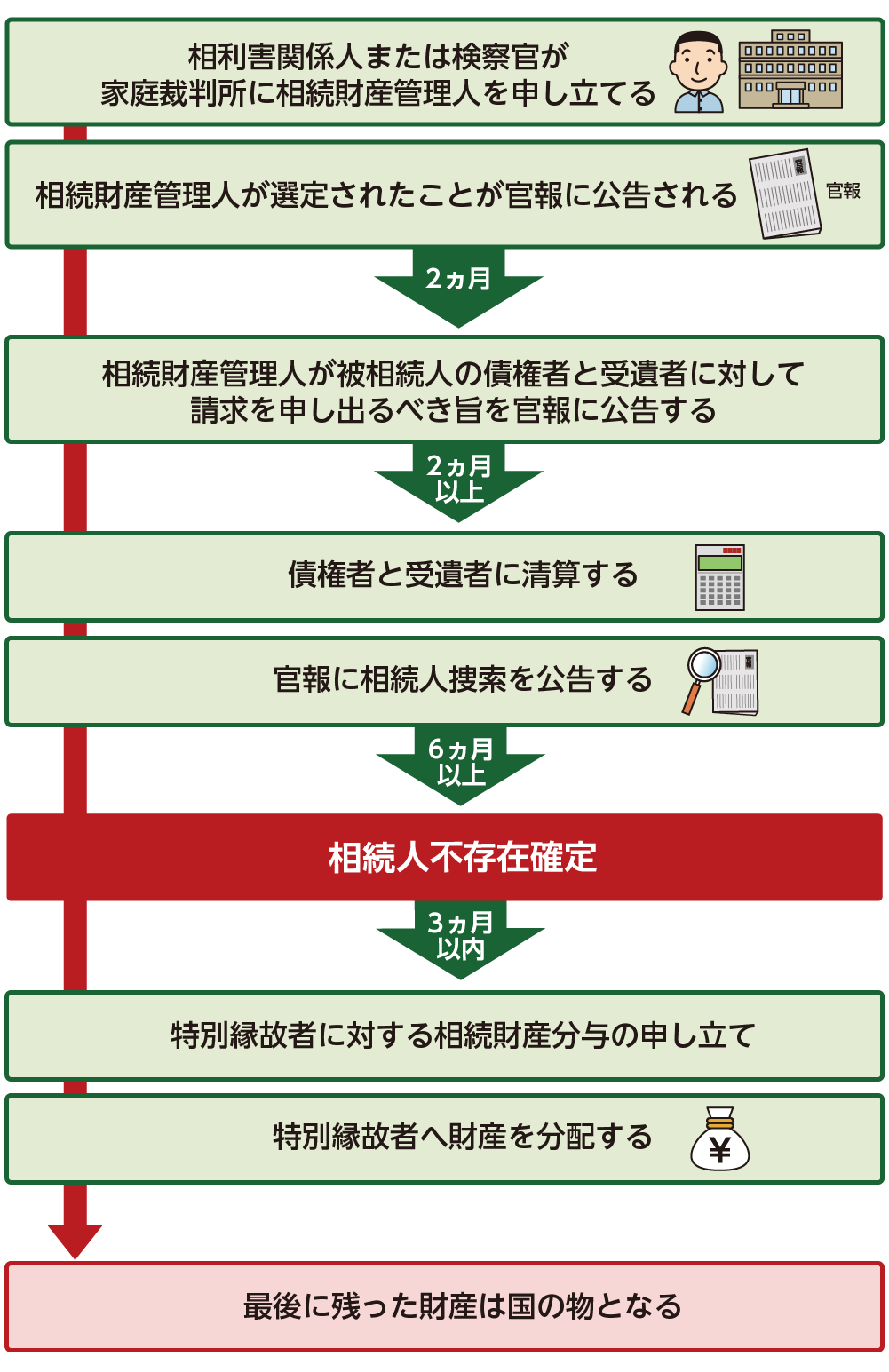

特別縁故者の申立ての流れは、まず初めに「相続財産管理人」という方を裁判所に選任してもらい、相続財産の管理を任せます。

そのあと裁判所では、債権者や受遺者がいないか捜索をして、しかるべき清算の必要があればおこないます。さらに法定相続人が本当に誰もいないかどうかの確認もおこなわれます。

債権者や受遺者がいないこと、法定相続人がいないことが確定したら、3ヶ月以内に再度「相続財産分与の申し立て」をおこない、ご自身が財産を引き継げるようになります。

この財産分与の申し立てを行うまでに、最低でも10カ月はかかります。

図3:特別縁故者として財産を引き継ぐまでの流れ

図4:特別縁故者の申立に関するまとめ

3-3.財産分与の割合は裁判所が判断する

特別縁故者として認められ財産分与されることが決定としたとしても、すべての財産を必ず引き継げるわけではなく、亡くなられたいとことの関係性に応じて裁判所が財産を取得できる割合を決定します。

3-4.相続税がかかる場合は税金が2割増し

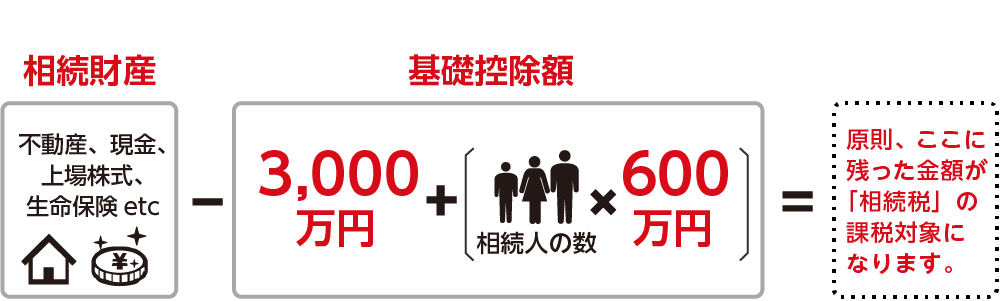

特別縁故者と認められて財産を引き継いだ場合、相続人ではなくともその財産は相続税の課税対象となります。今回のようなケースは、法定相続人がいないので基礎控除額は「3,000万円」ということになります。3,000万円を超えた財産については、相続税の対象となります。

また、特別縁故者として引き継いだ財産にかかる相続税は2割増しとなり、該当する場合には相続税の申告と納税が必要となります。相続税の申告期限は10ヶ月以内ですので、財産を引き継ぐことが決まったら、すみやかに準備をはじめましょう。

図5:基礎控除額の計算式

※相続税の2割加算について詳しくは、こちらを参考にしてください。(当サイト内)

4.最終的に残った財産があれば国のものとなる

遺言書の内容に書かれていない財産や生前贈与をされなかった財産、特別代理人になれない場合や特別代理人として認められてもすべての財産を受け継ぐことにならなかった場合には、残りの財産は国が引き継ぐことになります。

相続に関して調べていると目にしますが「国庫に帰属する」ということと同じです。

5.いとこでも喪主であれば葬祭費の請求は可能

亡くなられたいとこの葬儀をご自身が喪主となっておこなった場合には、関係性を問わず国から支給される葬祭費給付金を受け取ることができます。

市区町村によって呼び方が異なる場合もありますが、3万円~7万円(23区が7万円)を申請することができます。

亡くなられた方の住所地の市区町村に行き、「国民健康保険被保険者資格喪失届」等の必要書類を提出して申請をするだけです。

※葬祭費について詳しくは、こちらを参考にしてください。(当サイト内)

6.まとめ

いとこが亡くなられた場合には、相続人ではありませんので相続に関わる権限や権利がありません。亡くなられて相続が開始されても、何もしなければいとこの立場では財産を引き継ぐことができません。

生前に遺言を書いてもらったり贈与をしてもらう、または亡くなられた後に特別縁故者として裁判所に認めてもらうことが無ければ、いとこの財産はすべて国のものとなります。

いとこの財産をおおまかに把握していただき、相続税の対象となるようであれば相続に強い税理士に、相続税の対象でなければ、相続に強い司法書士や弁護士にご相談されることをおススメします。