相続発生後に口座凍結は勝手にされない!凍結のタイミングと解除方法

- 相続税

「主人が亡くなったら、葬儀費用など困るから生前に引き出しておこう」

「主人が亡くなって口座が凍結されたら生活費はどうしよう」

旦那さまが亡くなられて、口座が凍結されてしまったら本当に困ってしまいますよね。

相続が発生するとすぐに口座が凍結されてしまうというイメージから、生前に口座から引き出せるだけ引き出してしまおうとお考えの方もいます。

しかし、口座の凍結が自動的におこなわれることはありません。

また、亡くなる直前に引き出しても相続税等のメリットはありません。

本記事では相続が発生した後の口座凍結に焦点を絞ってご説明していきます。

口座が凍結されても正しい手順で手続きを進めればスムーズに口座の凍結を解除できます。リスクを回避しながら正しい手順で進めていきましょう。

目次

1.金融機関の口座は相続発生後、すぐに凍結されることはない

金融機関の口座凍結は、有名人や地元の資産家等で多くの方が亡くなられた事実を知るような場合でなければ、一般的に自動的におこなわれることはありません。

口座凍結について勘違いされやすい内容として「死亡届を出すと役所から銀行へ連絡が入って口座が凍結される」ということです。

亡くなられたことを金融機関が知ったときに口座凍結がおこなわれますが、亡くなられたあとに市区町村役場へ死亡届を出してもその情報が自動的に金融機関に通知されたりすることはありません。

相続人が金融機関の窓口にて手続きをすることで口座を凍結させることができます。

2.口座が凍結されると手続きが終わるまで入出金ができなくなる

口座凍結とは、文字通り金融機関の口座が凍結され、入出金などの銀行取引のすべてができなくなってしまうことです。もちろん、口座が凍結されるとキャッシュカードによる現金の引き出しもできなくなります。

口座の凍結にはデメリットだけではなくメリットもありますが、凍結前にしっかりとした対応をしておかないとトラブルになることがあります。

2-1.申し出等で口座凍結を解除することはできない

口座凍結は、一般的には相続人の申し出がない限り金融機関が勝手に凍結してしまうようなことはありませんが、亡くなられた方と金融機関との関係性が密であった場合や、町内会の訃報連絡などで、相続人の申し出よりも先に情報が伝わってしまい、金融機関から確認されてしまうケースもあります。

「これに対して、口座凍結の開始を少し待ってほしい」などの申し出をおこなっても解除はされません。

図1:口座凍結のイメージ

2-2.口座凍結の解除は相続手続きを完了させるしかない

口座が凍結されたあと、解除する方法は相続の手続きを完了させるのみとなります。

・遺産分割協議が終わり、金融機関の所定の用紙のみで申請する

・遺産分割協議が終わり、遺産分割協議書を活用して申請する

・遺言書を利用して申請する

詳しくは7章でご説明します。

3.相続が開始して口座が凍結されると困る4つのこと

口座の凍結にはメリットとデメリットがありますが、まずはデメリットからみていきましょう。

次の3点の他に、相続税を逃れるために引き出しておくことはデメリットになることもありますのでおススメしません。

3-1.生活費が準備できない

食費、買い物、子供の学費、お小遣いなど生活費として毎月支払いが必要な費用があります。もし、口座が凍結されしてしまうと生活費であったとしても引き出すことができなくなります。

生前から生活費用の口座を1つに集中させず旦那さまと奥さまの口座を作って管理しておくなど工夫が必要です。

3-2.口座からの自動引き落としが止まり支払いできない

口座が凍結されると光熱費、住宅ローンの支払いなど自動引き落としもされなくなります。未納の連絡が届いてから気づくことも多いのですが、未納が続くと光熱費等は止められてしまう可能性があります。またクレジットカードの引き落としもできなくなりますので、あわせて定期的な引き落とし等が無いか確認しましょう。

そのうえで引き落とし口座の変更対応などを速やかにおこないましょう。

3-3.家賃収入などが振り込まれなくなる

賃貸マンションや賃貸アパートなどを経営されている場合には、毎月決められた日に家賃収入等が振り込まれてきます。口座が凍結されると振込もされなくなるため家賃収入等の入金が無くなり、後日回収に行くなど手間がかかります。

新たな家賃収入用の口座を作って、その口座へ振り込みがされるようにしましょう。

※家賃収入の相続税に係る考え方について詳しくは、こちらを参考にしてください。(当サイト内)

3-4.個人事業主等の場合には決済されなくなる

個人事業主等の方で個人の口座で商売をされている方は、当座預金が凍結されてしまうと小切手等が決済されなくなりますので、事業が存続できなくなり最悪の場合には倒産の可能性もあります。また、社員がいらっしゃる場合には給与の支払いが滞ってしまう場合にもあります。

4.速やかに口座を凍結した方がよい4つの理由

3章のデメリットを回避するための対策が終わったあとは、相続開始の申し出を速やかに行い、口座凍結することをおススメします。万が一、相続開始の届け出もせず、取引がないまま10年以上放置してしまうと休眠口座とみなされます。

4-1.口座の預金は亡くなられた方の財産ではなくなる

相続が発生すると亡くなられた方の預金はすべて、相続人全員の共有財産とみなされます。よって、勝手に引き出すことは原則、認められていません。亡くなられた方の口座の預金を引き出す場合は、本来は相続人全員の同意が必要となります。この状況でキャッシュカードを利用して相続人のお一人が勝手に引き出すと相続人間で、のちにトラブルになることがあります。

8章でご説明しますが、2019年7月以降は仮払い制度が開始し、制度で認められている範囲内であれば各自が引き出せるようになります。この範囲内であればトラブルにもなりません。

図2:預金は相続人全員のもの

4-2.勝手な使い込みを防ぐ

亡くなられた方の預金は口座凍結がされていなければ、ATMからキャッシュカードと暗証番号を使ってどんどん引き出せてしまいます。知らない間に相続人の誰かが引き出して預金がなくなってしまった、などという事態になりかねません。

図3:勝手に1人で預金を引き出しているイメージ

4-3.遺産分割協議で揉めない

遺産分割協議とは、相続財産をどのように分けるか、相続人全員で話しあって決めることです。遺言が無い場合には遺産分割協議をおこない、全員の承諾を経て相続財産を分割します。

この遺産分割協議の前に誰かが預金を引き出して使っていると、たとえ必要なお金であったとしても、疑いを持たれたりすることがあります。遺産分割協議をする前に、預金を引き出したり、自宅に残っている現金を使う場合には、相続人の合意を取り使った費用については領収書等を残しておきましょう。

図4:遺産分割協議をするイメージ

4-4.引き出したお金を使うと相続放棄ができない

葬儀が終わるとすぐに葬儀費用の請求が届くため、葬儀費用の立替を相続人がするのではなく亡くなられた方の財産から支払う場合があります。また、生活費や病院代など滞った支払いを済ませることもあります。

このような流れで相続財産を使ってしまう場合がありますが、相続財産となった預金等を利用すると、のちに借金等の負債が見つかった場合に相続放棄ができなくなりますので、注意が必要です。

※相続放棄について詳しくは、こちらを参考にしてください。(当サイト内)

5.口座凍結をすべき最良なタイミング

いろいろと考えることが多い口座凍結については、いったい口座凍結はいつおこなうのがよいでしょうか。生前に支払うべきだった費用についてはしっかりと支払いたいこと、公共料金等が滞ることを避けたいことから、一概にいつが良いとは言えません。

あえて言うのであれば、おおよそ亡くなられてから1~2ヶ月後には、亡くなられた方の公共料金の支払い等の必要な手続きが完了すると考えられるため、亡くなられてから1~2ヶ月後が口座凍結には最適かと思います。

亡くなられた後は、少しでも早く手続きを済ませて口座を凍結させ、そのあと遺産分割協議へと移っていきましょう。

※亡くなられてから5日以内の手続きについて詳しくは、こちらを参考にしてください。(当サイト内)

図5:光熱費やカードの引き落としを確認する

6.【口座を凍結する方法】

亡くなられた方の口座は、相続が開始したのちに相続人の方が金融機関に申し出ることによって始めて凍結されることをご説明しました。一般的に金融機関は相続人からの申し出なく、勝手に口座凍結してしまうことはありませんので、代表者の方が手続きに行きましょう。

6-1.相続人一人から申し出ればよい

金融機関に相続手続きを申し出るのは相続人全員で行う必要はなく、代表の方お1人で構いません。直接、金融機関の窓口に伺い、口座の名義人が亡くなられた事実を伝えます。その場で口座情報を確認して、亡くなられた方が名義人となっている口座すべてを凍結します。同じ金融機関内であれば、口座開設している支店ごとに届け出る必要はありません。

図6:金融機関に相続の届け出をしているイメージ

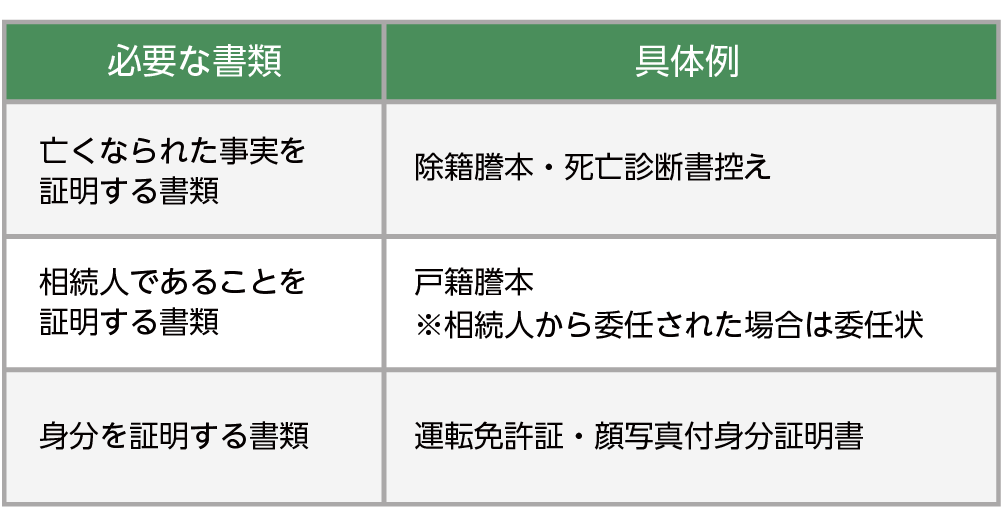

6-2.申し出の際は相続の事実が確認できる書類を持参する

届け出の際には、口座の名義人の方に相続が発生した事実と、窓口に出向かれた方と名義人との関係性が証明できる書類および身分を証明する書類を持参します。

・亡くなられた方の除籍謄本

・窓口に出向く方の戸籍謄本

・窓口に出向く方の身分証明書

図7:相続の申し出をする際の必要書類

6-3.相続人からの申し出がなかったとしても罰則はない

もし、相続人の方が金融機関に相続開始の申し出をしなかったとしても法的な罰則などはありません。

口座が凍結されていなければ、キャッシュカード等で引き出すことができてしまうため、4章でご説明したようなトラブルが発生する可能性があります。できるかぎり速やかに申し出て、口座凍結を凍結しておくことをおススメします。

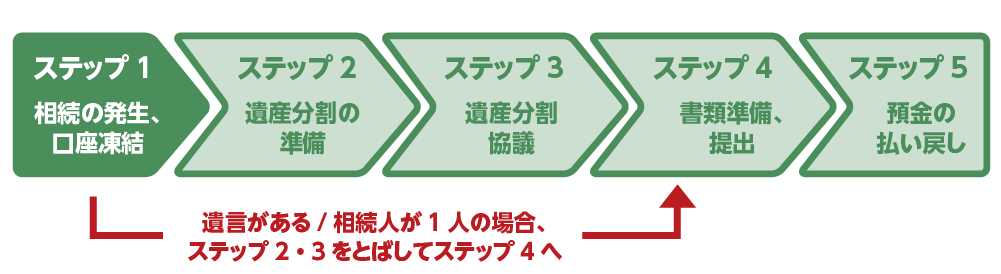

7.【凍結された口座を解除する方法】

相続が開始され口座を凍結したのちには、遺産分割協議をしっかりと整えた上で解除の手続きをしていきましょう。口座の凍結を解除する手順は難しくないのですが、相続財産をどのように分割するかを決める遺産分割協議で全員が納得のいく答えを出すことが難しくなります。

図8:凍結された口座を解除する手続き

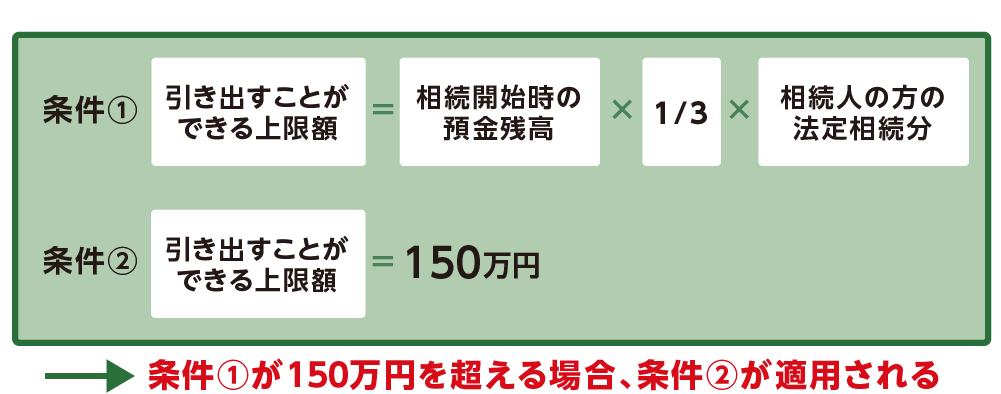

8.凍結されても引き出せる「仮払い制度」が始まる

2019年7月1日から仮払い制度が施行されます。相続口座の預金残高のうち、一定金額まで、相続人の方が単独で引き出すことができます。葬儀費用のお支払いや、当面の生活費に困っている場合、とても安心できる制度です。

図9:仮払いの上限額の計算式

※仮払い制度について詳しくは、こちらを参考にしてください。(当サイト内)

9.まとめ

相続が発生しても、相続人からの申し出がない限り、勝手に口座が凍結されないことをご理解いただけたと思います。同時に、口座凍結をする意味もご理解をいただきました。

相続が開始すると亡くなられた方の預金は相続人全員のものになります。勝手な使い込み等を防ぐため、遺産分割協議で揉めないためにも必要な手続きです。

口座を凍結するベストなタイミングは、通帳の履歴を確認した後、自動引き落としなどがあった場合は引き落とし口座の変更等をし終えたのちとなります。目安は2~3ヶ月でですが、早く実施できるようであれば少しでも早い方がトラブルを回避できます。

また、口座凍結後に準備が整ったのちには凍結の解除の手続き自体は複雑ではありません。口座凍結が解除できない一番の課題は遺産分割協議がまとまらないことです。相続人間で揉めごとがおきることは亡くなられた方の意志ではないため、法定相続分を起点として折り合いをしっかりとつけましょう。

最後に、どうしても亡くなられた方の口座から支払いが必要な費用がある場合などには、2019年7月から施行される仮払い制度を活用することで相続人全員の合意なく手続きを進められます。