弔慰金は非課税枠を超えると相続税がかかる!課税対象金額の計算方法

- 相続税

「弔慰金に相続税はかかるのかしら…。」

旦那さまが在職中に亡くなられて弔慰金を受け取ることになり、相続税がかかるのかご心配のことでしょう。弔慰金は、従業員やそのご家族が亡くなられたときにお勤め先の企業が遺族に渡す金銭のことです。

弔慰金は原則として相続税の課税対象になりません。非課税となる金額は、亡くなられた理由により異なります。

本記事では、弔慰金に相続税がかかるケースと計算例について詳しくご説明いたします。また、弔慰金と死亡退職金を両方受け取った場合の相続税の考え方も参考にしていただければと思います。

目次

1.弔慰金は原則として相続税がかからない

弔慰金とは、亡くなられた方の会社から遺族に対して、亡くなられた方を弔い、慰めの気持ちを表わすために支給されるお見舞金のことです。遺族の生活を保障するために支給されますので、葬儀が済んで落ち着いたタイミングで渡されます。

(参考)香典も遺族に渡される金銭ですが、渡す意味や時期について違いがあります。香典は個人(葬儀の参列者)が葬儀の当日に喪主に渡し、霊前に供える金銭です。遺族のご葬儀の負担を軽減する意味を持ちます。

弔慰金は遺族に支払われるため、相続財産に含まれず、原則として相続税の課税対象になりません。ただし、弔慰金が高額になる場合には、一定の限度額(非課税枠)を超える分を死亡退職金として取扱い、相続税の課税対象になります。

図1:非課税枠を超えた弔慰金は死亡退職金として相続税の課税対象

※死亡退職金について詳しくは、こちらを参考にしてください。

2.弔慰金に相続税がかからないのはいくらまで?(非課税枠)

弔慰金の金額や支給要件は、それぞれの会社の就業規則の慶弔見舞金規程などにより決められているため、人事の方に確認しましょう。亡くなられた方の地位や会社への貢献などにより、社会通念上相当と認められる額を超える高額な弔慰金が支給されることがあります。

本章では弔慰金に相続税がかからない非課税枠の計算方法と弔慰金が課税対象になるケースについてご説明いたします。

2-1.亡くなられた理由が業務上か業務外かで金額が異なる

弔慰金は、亡くなられた理由が、業務上か業務外かで非課税枠の金額が異なります。

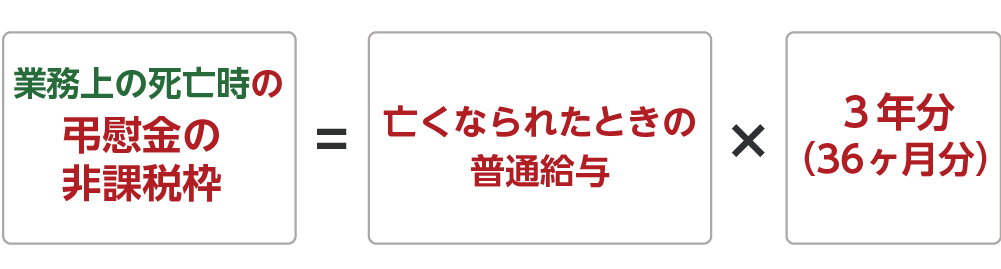

(1)業務上の場合

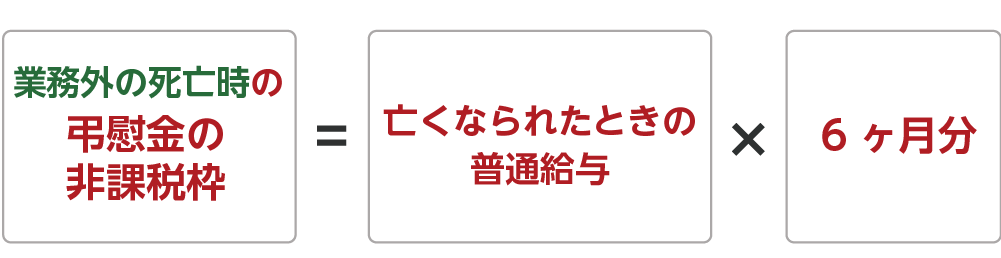

(2)業務外の場合

※普通給与とは、基本給に加えて、扶養手当や勤務地手当、資格手当などの諸手当を含んだ合計金額のことで、賞与は含みません

相続税が非課税となる弔慰金の額は、業務上の理由で亡くなられた場合は、亡くなられた時点の普通給与の3年分(36ヶ月)に相当する額とされています。業務外の理由で亡くなられた場合は、亡くなられた時点の普通給与の6ヶ月分に相当する額とされています。これらの金額を超える部分が死亡退職金として相続税の課税対象となります。

2-2.弔慰金の課税対象金額の計算例

【事例1】弔慰金が非課税になるケース

亡くなられた理由:業務上の事故

普通給与:30万円/月

弔慰金:400万円

①弔慰金の非課税枠:30万円×36ヵ月=1,080万円

普通給与の3年分に当たる1,080万円が非課税になります。弔慰金が非課税枠を超えないため、相続税の課税対象になりません。

【事例2】弔慰金が相続税の課税対象になるケース

弔慰金が非課税枠を超える場合、その超える部分は死亡退職金等として、相続税の課税対象となりますが、死亡退職金には「500万円×法定相続人の数」の相続税の非課税枠があります。

亡くなられた理由:業務上の事故

普通給与:30万円/月

弔慰金:3,000万円

法定相続人:配偶者(妻)と子1人の計2人

①弔慰金の非課税枠:30万円×36ヵ月=1,080万円

②死亡退職金相当額:3,000万円- 1,080万円=1,920万円

③死亡退職金の非課税枠:500万円×2人=1,000万円

④相続税の課税対象金額:1,920万円-1,000万円=920万円

「弔慰金の非課税枠」と「死亡退職金の非課税枠」を超えた920万円が相続税の課税対象になります。

3.弔慰金と死亡退職金を両方受け取った場合の相続税の計算例

弔慰金と死亡退職金を両方支給する会社も珍しくありません。両方受け取った場合に、相続税の課税対象となる金額を確認しましょう。

弔慰金の非課税枠を超えた金額と死亡退職金の合計金額が、死亡退職金の非課税枠を超えた場合に、相続税の課税対象となります。

【弔慰金と死亡退職金を両方受け取ったときの相続税の計算手順】

① 弔慰金の非課税枠を求める

② 弔慰金の非課税枠を超えた金額(死亡退職金相当額)を算出する

③ 死亡退職金の非課税枠を求める

④ ②と死亡退職金の合計額を算出する

⑤死亡退職金の非課税枠を超えた部分が相続税の課税対象となる

【事例3】弔慰金と死亡退職金を両方受取った場合の課税対象金額

亡くなられた理由:業務上

普通給与:30万円

弔慰金:2,000万円

死亡退職金:1,600万円

法定相続人:配偶者(妻)と子2人の計3人

①弔慰金の非課税枠:30万円×36ヵ月=1,080万円

②弔慰金の非課税枠を超える金額:2,000万円- 1,080万円 =920万円

③死亡退職金の非課税枠:500万×3人=1,500万円

④②と死亡退職金の合計額:920万+1,600万=2,520万円

⑤相続税の課税対象金額:2,520万-1,500万=1,020万円

そのほかの相続財産(預貯金や不動産、株式など)に1,020万円を加算して総額を算出し、相続税の申告と納税が必要かどうかを判断します。

※相続税の課税対象の判断について詳しくは、こちらを参考にしてください。

4.さいごに

弔慰金は遺族に支給されるものであることから、原則として相続税の課税対象になりません。ただし一定額を超える場合には相続税がかかるということがご理解いただけたと思います。

弔慰金の非課税金額は、業務上の理由で亡くなられた場合と業務外の理由で亡くなられた場合では大きく異なります。非課税枠を超えた分は死亡退職金として取り扱い、みなし相続財産として相続税の課税対象になります。

高額な弔慰金を受け取った方は、相続を専門とする税理士にご相談されることをおススメいたします。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。