包括受遺者とは?遺言に割合だけ記載されていた場合の財産の承継方法

- 遺言

遺言書に「全財産の2/3を遺贈する」と記載されていることから、相続人でないあなたが財産を引き継げるかどうかについて戸惑っていることでしょう。

遺言書により財産を引き継ぐ「遺贈」のうち、特定の財産を指定せずに財産の取得割合を示す「包括遺贈」は、相続人以外の人や法人に対しても行うことができます。

包括遺贈を受ける方は「包括受遺者」と呼ばれ、相続人と同じ権利を持ちます。そのため、プラスの財産だけでなく負債などマイナスの財産も引き継ぎます。一定の割合を遺贈された包括受遺者は、相続人全員と共に遺産分割協議に参加する必要があります。

一方で包括受遺者は、不動産の所有権移転登記などの相続手続きや相続税の納付額が、相続人と異なる場合があります。

本記事では、包括受遺者が相続手続きを進める手順や留意点、包括受遺者の税金について詳細にご説明いたします。

目次

1.包括受遺者とは財産を特定せず割合を指定して遺贈を受けた人

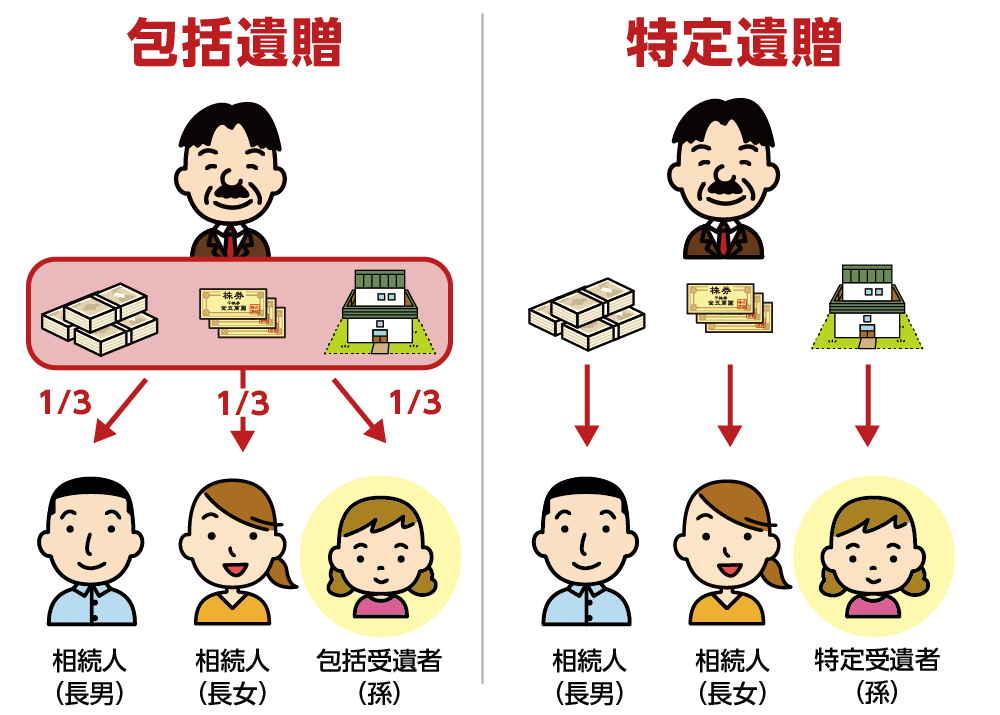

包括受遺者とは、遺言により財産を特定せずにプラスの財産とマイナスの財産をすべて包括的に譲り受ける人あるいは法人のことをいいます。たとえば、遺言書に「遺産の3分の1を孫○○に遺贈する」のような記載がある場合です。財産の全部または一部の割合を示して遺贈されるため、包括受遺者は遺産分割協議に参加して、どの財産を引き継ぐのかを相続人全員と合意しなければなりません。

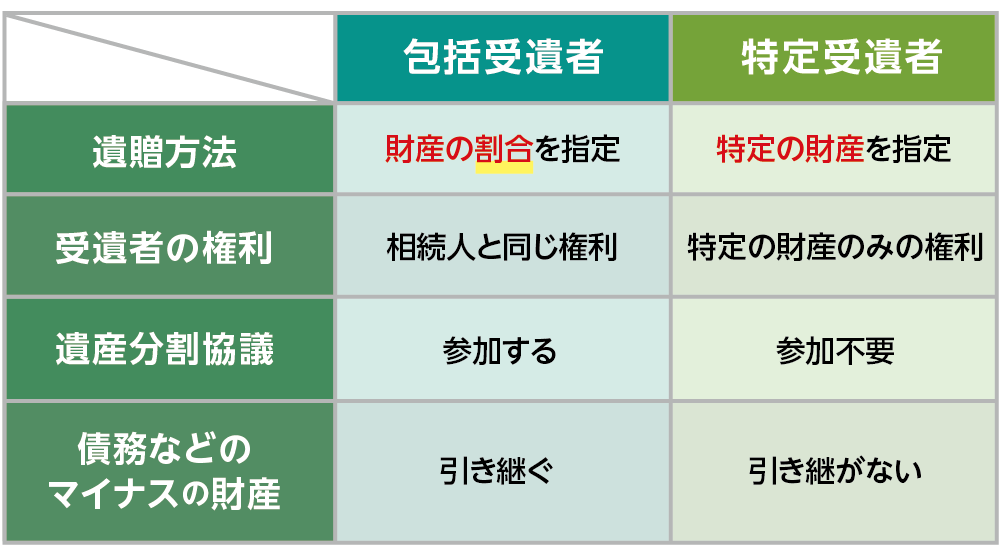

遺贈には「包括遺贈」のほかに「特定遺贈」があります。特定受遺者とは、財産の種類を具体的に指定して譲り受ける人です。包括受遺者と特定受遺者の違いを確認しましょう。

図1:包括受遺者とは遺言で割合を定めて財産を譲り受ける人

図2:包括受遺者と特定受遺者の違い

2.包括受遺者の相続手続き4STEP

包括受遺者が財産をどのように引き継いでいくのかを4STEPでご説明いたします。

STEP①:包括受遺者の種類を確認する

STEP②:遺贈を放棄するか判断する

STEP③:遺産分割協議に参加する

STEP④:不動産の所有権移転登記(遺贈登記)を行う

2-1.STEP①:包括受遺者の種類を確認する

包括受遺者は4つの種類がありますので、ご自身がどの受遺者に当てはまるのかを確認しましょう。全財産を譲り受ける全部包括受遺者の場合は、遺産分割協議(2-3)を行う必要がありません。

【包括受遺者の種類】

①全部包括受遺者

全部包括受遺者とは、全財産を包括して遺贈を受けた人のことです。

遺言書の例「全財産を○○に遺贈する。」

②割合的包括受遺者

割合的包括受遺者とは、全財産のうち一定の割合を指定して財産を譲り受けた人のことです。

遺言書の例「財産の2分の1は○○に、残りの2分の1は△△に遺贈する。」

③特定財産を除いた財産についての包括受遺者

特定財産を除いた財産についての包括受遺者とは、指定された特定の財産以外の財産について包括して遺贈を受けた人(下記遺言書の例△△さん)のことです。

遺言書の例「財産のうち、土地と家屋は○○に遺贈し、そのほかの財産はすべて△△に遺贈する。」

④清算型包括受遺者

清算型包括受遺者とは、亡くなられた方の財産の全部または一部を売却処分し、債務を弁済して残った財産について遺贈を受けた人のことです。

遺言書の例「全財産を売却換価した代金のうち、2分の1は○○に、残りの2分の1は△△に遺贈する。」

2-2.STEP②:遺贈を放棄するか判断する

包括遺贈は放棄することができます。包括遺贈を放棄する場合は、包括受遺者となったことを知ってから3ヶ月以内に家庭裁判所で手続きをする必要があります。基本的には相続放棄と同じ手続きとなりますが、相続人が遺贈の放棄をしても相続人の地位は失いませんので、法定相続分については遺産を取得することができます。

2-3.STEP③:遺産分割協議に参加する

包括受遺者は相続人と同じ権利義務を持つため、遺産分割協議に参加しなくてはなりません。遺産分割協議は包括受遺者と相続人全員の合意が必要です。合意が取れたら、内容を取りまとめて遺産分割協議書を作成しましょう。

2-4.STEP④:不動産の所有権移転登記(遺贈登記)を行う

包括受遺者が不動産を引き継ぐ場合は、法務局で亡くなられた方から包括受遺者に不動産の名義変更をしなくてはなりません。遺贈による所有権移転登記を「遺贈登記」と言います。

令和6年4月1日より、相続人に対して行われた遺贈の登記は義務化されます。義務化が始まると、遺贈により不動産を取得した相続人は、所有権を取得したことを知った日から3年以内に登記の申請を行う必要があります。

※相続登記の義務化について詳しくはこちらをご覧ください。(当サイト内)

3.包括受遺者が遺贈を受けるときの注意点

包括受遺者が遺贈を受ける時の注意点をご説明いたします。

3-1.マイナスの財産も引き継がなくてはならない

包括受遺者はプラスの財産だけでなくマイナスの財産も引き継がなくてはなりません。たとえば、相続財産の1/2を包括遺贈された場合は、負債も1/2の割合で引き継ぐことになります。債権者から返済を請求される可能性があります。

図3:包括受遺者はプラスの財産だけでなくマイナスの財産も引き継ぐ

3-2.代襲相続はできない

代襲相続とは、相続が発生したときに本来の相続人がすでに亡くなられている場合に、そのお子さんやお孫さんが代わりに相続権を持つことをいいます。遺贈の場合は包括受遺者が先に亡くなられていても代襲相続は発生しません。包括受遺者が受けるはずであった取得分は、遺産分割の対象になります。

3-3.遺留分の請求を受ける可能性がある

遺留分とは兄弟姉妹以外の相続人に認められた最低限保障される取得分です。遺贈により遺留分の権利を持つ相続人(遺留分権利者)の遺留分が侵害された場合、包括受遺者は遺留分を請求されるリスクがあります。遺留分侵害額請求をされた場合は、遺留分に相当する金銭を支払わなくてはなりません。

3-4.包括受遺者が相続人でない場合の遺贈登記は共同申請になる

相続人以外の方が包括受遺者になる場合の遺贈登記は、包括受遺者(登記権利者)と相続人全員との共同申請になることに注意が必要です。相続人とのご関係が思わしくない場合は、協力が得られない可能性があります。

ただし遺言書で遺言執行者が指定されている場合あるいは家庭裁判所に遺言執行者の選任をしてもらった場合は、包括受遺者と遺言執行者で共同申請できます。包括受遺者が遺言執行者であれば、単独で手続きを進めることが可能です。

※相続人に対する包括遺贈については、法律改正により、令和5年4月1日から包括受遺者が単独で申請することが可能になりました。

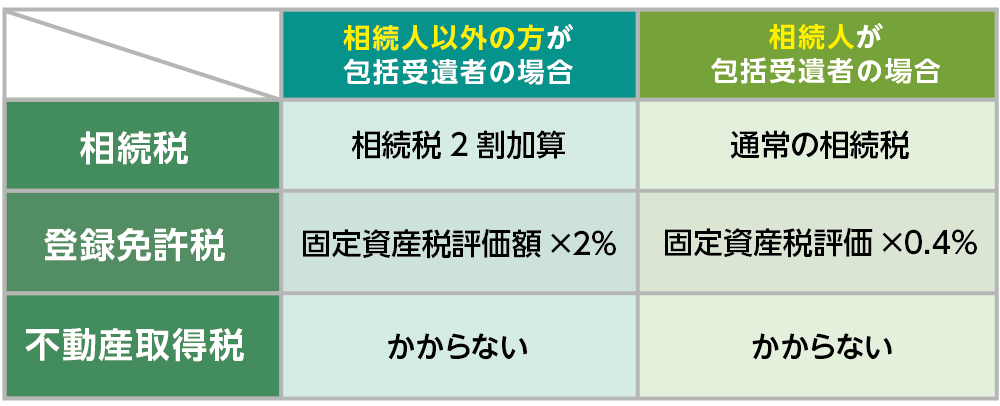

4.包括受遺者の税金

包括受遺者には相続税がかかります。また、不動産の遺贈を受けると登録免許税と不動産取得税がかかります。

表1:包括受遺者の税金

4-1.相続税がかかる

遺贈により財産を取得した包括受遺者は、相続税の納税義務者となります。

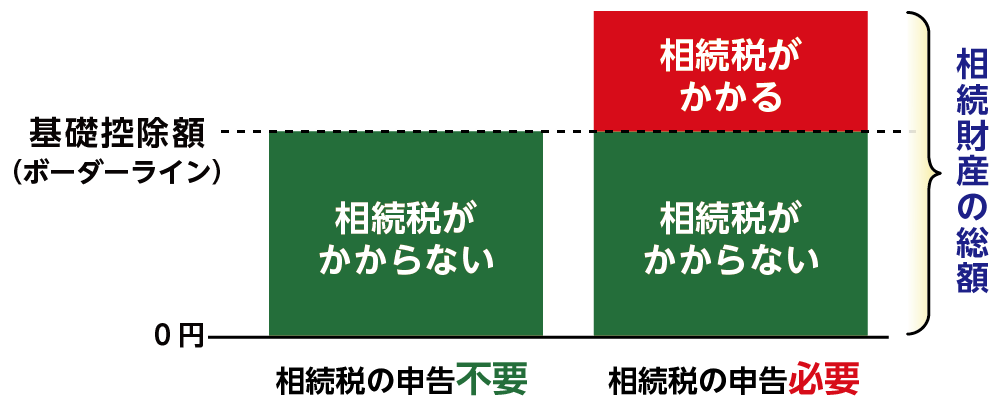

相続税は、相続財産の総額が基礎控除額(3,000万円+法定相続人の数×600万円)を超えるときにかかります。基礎控除額は法定相続人の人数が多いほど大きくなりますが、法定相続人以外の包括受遺者が遺贈を受けても、基礎控除額を計算するときの法定相続人の人数に含まれません。

たとえば、相続人2人と法定相続人以外の包括受遺者1人が財産を1/3ずつ包括遺贈された場合の相続税の基礎控除額は4,200万円(3,000万円+2人×600万円)になります。

また、遺贈により法定相続人(配偶者、お子さん、ご両親など)以外の方が財産を引き継いだ場合は、相続税が2割加算されます。上記のケースで相続人の相続税が100万円のとき包括受遺者の相続税は120万円になります。

図4:相続税は相続財産の総額が基礎控除額を超えるときにかかる

図5:相続税の基礎控除額の計算式

※遺贈の相続税について詳しくはこちらをご覧ください。(当サイト内)

※相続税の2割加算について詳しくはこちらをご覧ください。(当サイト内)

4-2.登録免許税がかかる

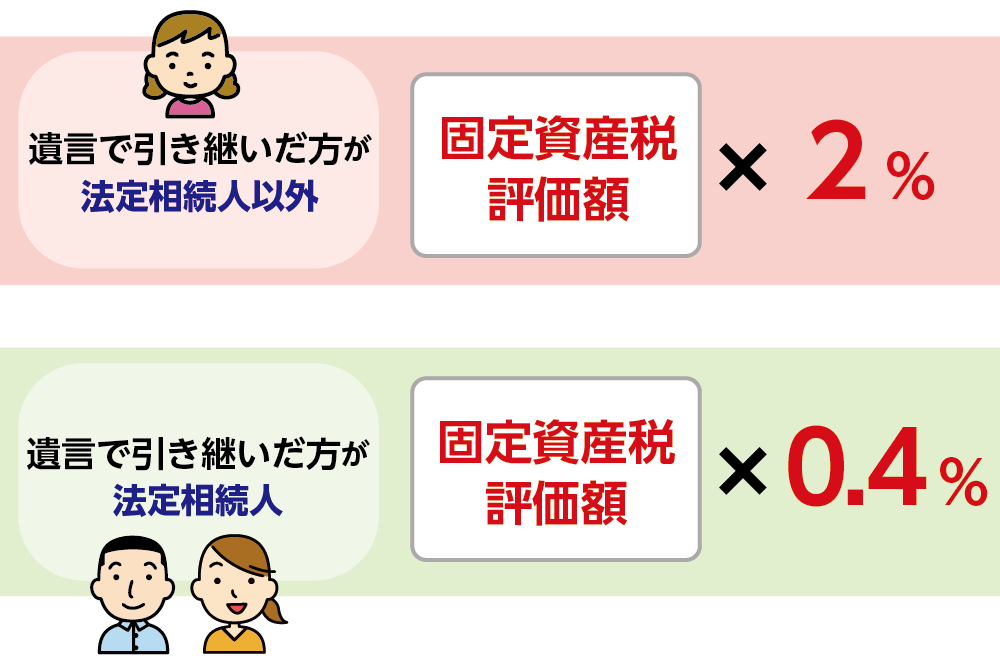

不動産を引き継いだ包括受遺者は、遺贈登記の際に登録免許税がかかります。登録免許税の税率は受遺者により異なり、受遺者が相続人以外の第三者の場合は固定資産税評価額の2%であるのに対して法定相続人の場合は0.4%となります。

図6:登録免許税の税率は受遺者により異なる

※登録免許税について詳しくはこちらをご覧ください。(当サイト内)

4-3.不動産取得税はかからない

不動産取得税は売買や贈与で不動産を取得したときにかかる税金ですが、相続した場合は発生しません。包括受遺者は相続人を同等の権利を持つとされることから、包括受遺者に不動産取得税はかかりません。なお、相続人以外の方が特定遺贈された場合は、不動産取得税がかかるということに注意が必要です。

5.まとめ

包括受遺者は、特定の財産を指定せずに相続財産の全部または一定の割合を指定して遺贈された人または法人のことです。包括受遺者は相続人と同じ権利義務を持つため、遺産分割協議に参加しなければなりません。プラスの財産とマイナスの財産を引き継ぐ点に注意が必要です。負債が多いなどの理由で包括遺贈を放棄する場合は、遺贈をされたことを知ってから3ヶ月以内に家庭裁判所で手続きをしなければなりません。

包括遺贈で取得した財産には相続税が課税されます。相続税は、相続財産の総額が基礎控除額を超えた部分に対して課税されます。包括受遺者は基礎控除額の計算において法定相続人の数に含みませんが、相続税の納税が必要です。

多くの場合、包括受遺者は相続人以外の方です。包括受遺者は遺産分割協議に参加してほかの相続人と話し合わなくてはならないため、心理的な負担も大きいかと思われます。また、不動産を引き継ぐ場合は遺贈登記をおこないます。その際、相続人以外の包括受遺者は相続人全員と共同で登記を行わなければなりません。相続人と包括受遺者との関係が良好でない場合、相続手続きが円滑に進まない可能性があります。相続人以外の方が財産を取得した場合、相続税が2割加算になるということにも注意が必要です。

包括遺贈されていると分かり、遺産分割協議への参加や相続税についてお悩みのある方は相続に強い専門家にご相談されることをおススメ致します。