【税理士が解説】確定申告のやり方と1日で終わらせる7つのSTEP

- 所得税

「会社員だけど、今年は確定申告が必要かもしれないな。」

「確定申告は自分でできるのかしら…。」

確定申告は難しい計算をしなければならないイメージがあり、ご不安のことと思います。

通常ならば、3日~1週間ほどかかる確定申告の準備から申告書の提出までを1日で終える手順のポイントについて解説いたします!

個人事業主やフリーランスの方は、青色申告と白色申告はどっちがいいの?という疑問をお持ちの方も多いかと思います。

本記事は、今から確定申告の準備をして、1日で終わらせるための徹底ガイドです。確定申告はいろいろな項目を申告書に記載(入力)していくことから複雑に感じてしまいますが、ポイントをおさえれば、それぞれの項目は難しくないため、以下の手順に沿って最後まで完了させていただければと思います!

目次

1. 確定申告をスムーズに終わらせるための手順

会社員など給与所得者であれば、会社が給与から天引きして税金を納めてくれるので、原則として確定申告は不要です。一方、個人事業主は自分で所得の計算をして、所得税の確定申告しなければなりません。

確定申告をスムーズに終わらせる手順はこちらです。

図1:確定申告を今から準備して1日で完了させるイメージ

1-1.確定申告を1日で終わらせる7つのステップ

確定申告を1日で終わらせる7つのステップ(図1参照)の具体的な内容を確認しましょう。

| 手順 | 内 容 |

|---|---|

| STEP1 | 確定申告書の5つの入力エリアと内容を知る |

| STEP2 | 確定申告に必要な資料をすべて準備する |

| STEP3 | 「収入金額(事業所得、給与など)」と「所得金額」を確定させる |

| STEP4 | 「所得から差し引かれる金額(所得控除)」を確定させる |

| STEP5 | 「所得から差し引かれる金額(税額控除)」を確定させる |

| STEP6 | 「税金の計算」を確定させる |

| STEP7 | 税務署に提出する |

1-2.確定申告の対象者であるか確認

確定申告が必要な方は、3つのパターンに分けられます。

(1)フリーランス・個人事業主・副収入がある方→確定申告必須

(2)給与所得者だけど年末調整をしていない方→確定申告をしないと大きな損をする

(3)給与所得者で年末調整をした方→追加で税金の還付を受けられる可能性がある

※「年末調整」とは、会社員などの給与所得者が毎月の給料から天引きされている所得税を再計算し、年末に最終的な納税額を調整する制度です。勤務先へ生命保険料の支払い明細や住宅ローンの残高証明書を提出することにより、多くの方は税金が戻ってきます。

1-2-1.フリーランス・個人事業主・副収入がある方

フリーランス・個人事業主の方で、確定申告をしなければならないのは、所得が48万円以上(所得控除を超える利益がある)の場合です。青色申告は、3年間に渡って赤字を繰り越すことができますので、赤字と黒字の相殺をして税負担を軽減することができます。また、年末調整を受けられる会社員であっても、副業の所得が20万円を超えたら、確定申告をしなければなりません。

1-2-2.給与所得者だけど年末調整をしていない方

年収が2, 000万円以上の方や、プログラマやデザイナー、美容師などに多いのですが、技術者や専門家が集まって会社を設立した場合などは、管理部門がないため、給与は毎月振り込まれるが、年末調整がされていないというケースもあります。所得税を払い過ぎている可能性もありますので、確定申告を忘れずにしましょう。

1-2-3.年末調整をしたけど、さらに所得税を軽減させたい方

年末調整をした方でも、医療費をたくさん支払った方や住宅ローン初年度の方、ふるさと納税をした方は、確定申告をするとさらに還付を受けることができます。

1-3.確定申告Q&A

確定申告の代表的なQ&Aをご紹介いたします。

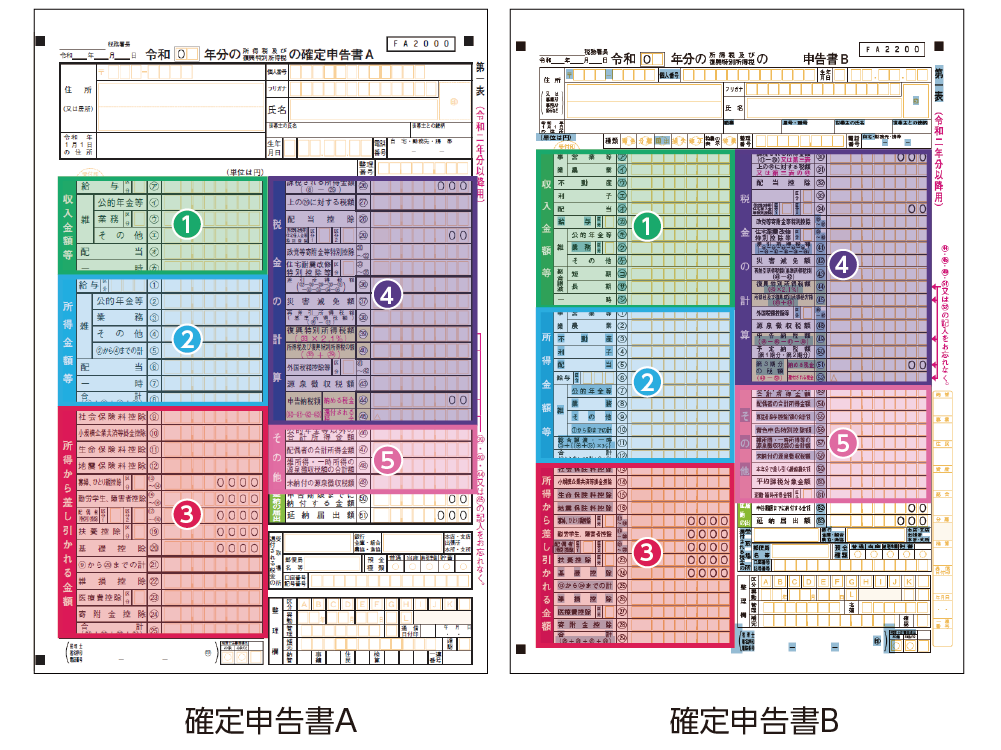

1-3-1.確定申告書AとBの違い:確定申告書Aが簡易版

<確定申告書にAとBがあります。何が違いますか>

「確定申告書A」:簡易版でサラリーマンなどの給与所得者が利用

「確定申告書B」:完全版で「確定申告書A」よりも項目が多く、フリーランス・個人事業主・副収入のある方が利用

(給与所得者が「確定申告書B」で提出しても問題はありません。)

図2:確定申告書A・Bの利用イメージ

国税庁の確定申告書等作成コーナーを利用すると、A・Bを選択する必要はありません。必要な情報を入力すると自動的に選択されるしくみになっています。

1-3-2.確定申告はすべての申告を1回で済ませる

<確定申告は申告する項目ごとに1部ずつ作成して申告するのですか>

事業所得、生命保険料控除、住宅ローン控除など、確定申告にはたくさん項目がありますが、1部の確定申告書にまとめます。フリーランス・個人事業主の方はすべてご自身でおこなうため、項目が多く、複雑に感じてしまうかもしれませんね。

1-3-3.青色申告か白色申告はどっち?:青色申告がおススメ

<今年の申告は「青色申告」「白色申告」のどちらにメリットがありますか>

フリーランス・個人事業主の方の確定申告は、青色申告と白色申告の2種類があります。青色申告には「青色申告特別控除」があり、白色申告より税負担を軽くすることができます。

注意点として、青色申告は事前の申請が必要です。白色申告は青色申告の申請をしていない方が行う申告となります。青色申告の申請は、申告を行う年の3月15日までに、所管の税務署へ「青色申告承認申請書」と「開業届」を提出する必要があります。

1-3-4.支払調書は確定申告書に添付しなくてよい ※該当する方

<数社の企業から支払い調書が届きません。どうしたらよいですか>

弁護士や税理士、作家やデザイナー、講演家といった職種の方は、報酬を支払った会社から「支払調書」をもらうことも多いでしょう。確定申告書に支払調書を添付する義務はありませんので、支払調書を保管したり、送付されるのを待つ必要はありません。

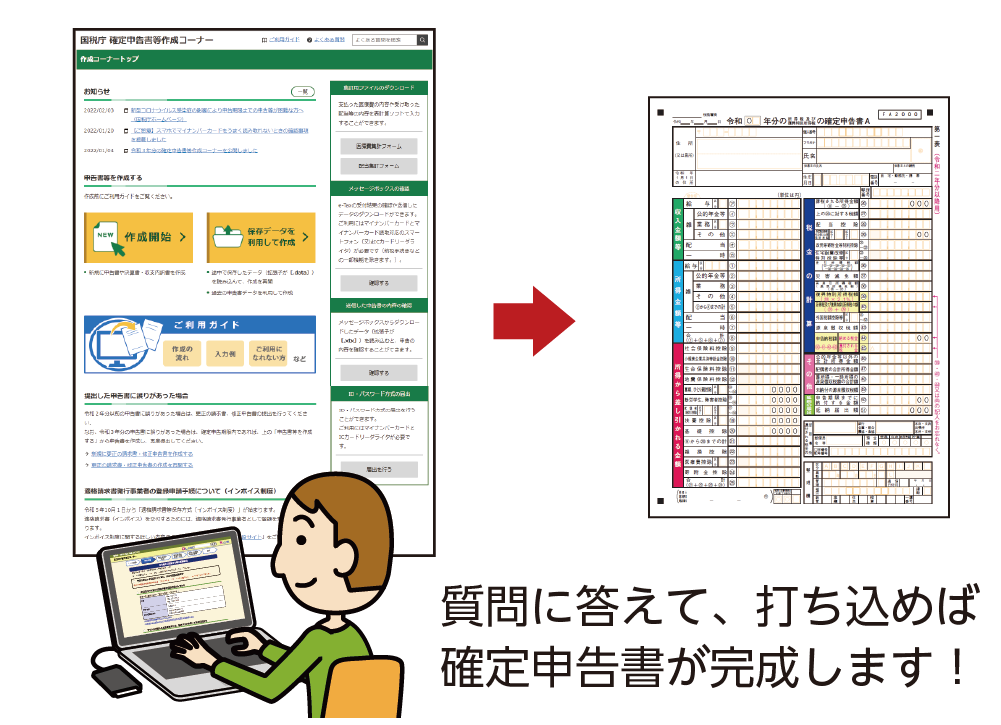

1-3-5.国税庁の「確定申告書作成コーナー」で作成可能

<確定申告用のソフトを購入した方がよいですか>

「確定申告等作成コーナー」を利用すると、確定申告書と添付書類が完成します。確定申告に関わる自動チェック機能もいくつか組み込まれており、間違っていると画面が進まないため、正しく作成できます。ソフトを購入する必要はありません。

国税庁「確定申告書作成コーナー」⇒https://www.keisan.nta.go.jp/kyoutu/ky/sm/top#bsctrl

図3:国税庁の「確定申告作成コーナー」で作成可

1-4.慣れない税金用語を覚えよう

確定申告書の作成をしていく中で覚えておきたい3つのワードをご説明します。

1-4-1.収入金額

「収入金額」とは税金や社会保険料を差し引く前の総支給額のことです。

フリーランス・個人事業主の方は「売上総額」がそのまま収入金額となります。給与所得の方は「手取り額」ではなく、源泉徴収税額や特別徴収税額、社会保険料などが天引きされる前の額(総支給額)です。

1-4-2.所得金額

「所得金額」とは、収入金額から必要経費を差し引いた額です。

フリーランス・個人事業主の方は「売上から原価と経費を引いた金額」となります。給与所得の方は「総支給額から給与収入金額に応じた給与所得者控除を引いた金額」です。

1-4-3.控除

「控除」とは、一定の金額を差し引くという意味です。控除には「所得控除」と「税額控除」があります。所得税は所得に対して課税されますが、所得の総額に税率を掛けるのではなく、たとえば給与所得者ならば、給与所得者控除を差し引いた額に税率を掛けて計算します。また、税額控除は算出した所得税額から直接差し引けるもので、住宅ローン控除等があります(3-2参照)。

2.確定申告を1日で完了させる7つのステップ

いよいよ次章から、7つのステップについて、順に、できるだけ分かりやすくご説明していきます!

| 手順 | 内 容 |

|---|---|

| STEP1 | 確定申告書の5つの入力エリアと内容を知る(3章) |

| STEP2 | 確定申告に必要な資料をすべて準備する(4章) |

| STEP3 | 「収入金額(事業所得、給与など)」と「所得金額」を確定させる(5章) |

| STEP4 | 「所得から差し引かれる金額(所得控除)」を確定させる(6章) |

| STEP5 | 「所得から差し引かれる金額(税額控除)」を確定させる(7章) |

| STEP6 | 「税金の計算」を確定させる(8章) |

| STEP7 | 税務署に提出する |

3. STEP1: 確定申告書の5つの入力エリアを知る

確定申告は、確定申告書を作成し税務署に提出することにより行います。確定申告書の各項目をイメージしてから、準備に取り掛かりましょう。

3-1.確定申告書A・Bの各エリアで実施すべき内容

確定申告書に入力するエリアは大きく分けて5つありますが、確定申告書A・Bとも同じです。

【確定申告書に入力する5つのエリア】(図4・図5参照)

①収入金額を報告

②所得金額を報告

③所得から差し引く項目を申請

④税金の計算

⑤③と同様

図4:確定申告書Aと確定申告書Bのフォーマット

図5:各エリアで実施すること

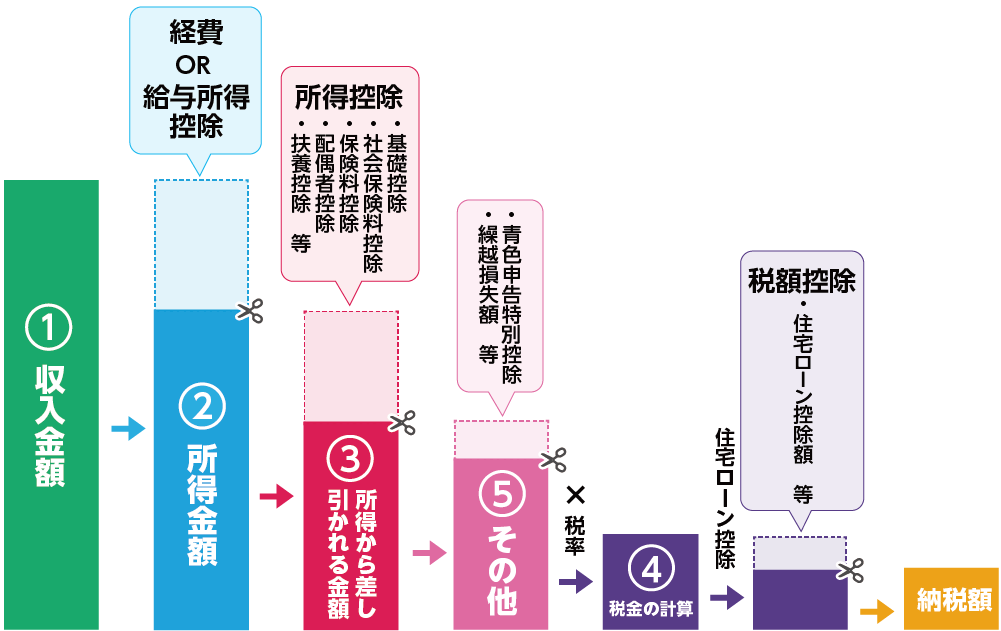

3-2.確定申告書の各エリアと所得税計算の流れ

確定申告書の5つのエリアの役割をご説明いたします。

所得税は「①収入金額」からフリーランス・個人事業主の方であれば経費を差し引いて「②所得金額」を、さらに所得控除を差し引いて「③の金額」を、というように一定の額を差し引いていき、納税額が決まります。

図6:確定申告書の各エリアと税金計算の流れ

3-3.「確定申告書作成コーナー」で5つのエリアを完成できる

国税庁の「確定申告等作成コーナー」を活用すれば、確定申告書と添付書類が完成します。エラーチェック機能もあるため安心です!ぜひ活用してみてください(5-4参照)。

4.STEP2:確定申告に必要な資料をすべて準備しよう

確定申告書の提出時に全員が必要となる書類は、本人確認書類です。マイナンバーカードをお持ちの方は「マイナンバーカードの裏表両面の写し」、マイナンバーカードをお持ちでない方は、「番号確認書類(通知カードなど)と身元確認書類(運転免許証等)」が必要です。

4-1.「①収入金額/②所得金額」を出すための書類を集める

| 集めるもの | まとめ方 | |

|---|---|---|

| 売上 | 請求書、通帳 | 客先ごとにまとめる |

| 仕入れ | 請求書 | 仕入先ごとにまとめる |

| 経費 | 領収書(レシートも)、交通費のメモ | 科目ごとにまとめる |

4-2.「③所得から差し引かれる金額」を出すための書類を集める

所得控除の対象となる書類を集めましょう。

4-2-1.フリーランス・個人事業主、年末調整をしていない方に必要な書類

・社会保険料の支払い証明書

・生命保険料の控除証明書

・地震保険料の控除証明書

・小規模企業共済の控除証明書

・年末の借入残高証明書

4-2-2.年末調整をしたけど、さらに所得税を軽減させたい方に必要な書類

・医療費の領収書・レシート

・ふるさと納税の納税証明書

・株式投資の損益報告書

・住宅ローン初年度のみ契約書 他

5.STEP3:「①収入金額(事業所得、給与など)」と「②所得金額」を確定させる

給与所得者の方は、源泉徴収票に基づいて給与額を入力します。STEP3は、フリーランス・個人事業主、副収入のある方が対象です。

フリーランス・個人事業主、副収入のある方の確定申告は、青色申告と白色申告の2種類があります(1-3-3)。更に、青色申告には、保存帳簿や所得要件などの違いによって、65万円(あるいは55万円)控除と10万円控除があります。

まずは、ご自身でどの申告をするのか判断をした上で、次のステップに進みましょう。

5-1.「青色申告」「白色申告」を選択する

青色申告の申請が済んでいない方は「青色申告」ができませんので白色申告となります。青色申告には下記3つの要件があり、すべて満たすと最大で65万円控除が受けられます。複式簿記による記帳をしない場合(簡易簿記により取引に関する収入と支出のみを記帳する場合)は10万円控除となります。

①不動産所得または事業所得を得る事業を行う

②借方・貸方の2つの勘定科目で複式簿記による記帳をする

③必要な書類を添付して期限までに申告できる

青色申告に加えて、e-Tax による申告(電子申告)または電子帳簿保存をすることのどちらかの要件を満たせば、最大限の控除が認められます。

5-1-1.「青色申告」「白色申告」の違い

「白色申告」は税務署に申請する必要がないため、誰もが利用できますが、「青色申告」は所管の税務署に「青色申告承認申請書」及び「開業届」を提出しなければなりません。「青色申告」の方が手間は多いですが、税額軽減のメリットは大きくなります。

| 青色申告 | 項 目 | 白色申告 |

|---|---|---|

| 必要 | 承認申請 | 不要 |

| 最大65万円or10万円 | 所得控除 | なし |

| 青色申告決算書 | 決算書の種類 | 収支内訳書 |

| ・損失の3年間繰り越し ・家族に給与が払える ・少額減価償却資産の特例 ・家事あん分 |

税制優遇 | ・家族に給与が払える |

5-1-2.「青色申告」「白色申告」の節税効果は青色が大きい。

実際に「白色申告」「青色申告の10万円控除」「青色申告の65万円控除」を選択すると、どの程度の税金のメリットがあるのでしょうか。65万円控除は、所得から65万円を差し引いて税率を掛けて税額を算出します。具体例を記載します。

(節税効果の例)

売上600万円 原価・経費 200万円 の場合

白色申告: (600万円―200万円)×20%―427,500円=372,500円

青色申告10万円控除:(600万円―200万円―10万円)×20%―427,500円=352,500円

青色申告65万円控除:(600万円―200万円―65万円)×20%―427,500円=242,500円

表4:所得税率と控除額

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

図7:売上600万円、原価・経費 200万円の場合の減税メリット

以上から 白色申告から青色申告10万円控除に変えると約2万円、白色申告から青色申告65万円控除に変えると約13万円を節税できます。フリーランス・個人事業主から今後事業を法人成りするなど成長させたいとお考えの方は、青色申告65万円控除に申告を切り替えていくことを検討しましょう。

図8:青色申告の65万円控除は将来を見据えて取り組もう

5-2.売上・原価の資料をまとめて確定させる

「白色申告」「青色申告の10万円控除」のいずれかで申告をする場合(簡易簿記による記帳で申告する場合)には、取引先の大手3社について個別の売上高を計算し、それ以外はまとめて請求書を利用して計算します。原価となる仕入れについては、取引先の大手4社について個別の売上高を計算し、それ以外はまとめて計算します。

図9:売上に関する資料のまとめ方

図10:仕入れに関する資料のまとめ方

5-2-1.事業年度といつの売上までを計算するか。

確定申告の対象期間は、毎年1月1日から12月31日までになります。フリーランスや個人事業主・不動産所得など副収入のある方は、1年間の収入と支出をすべてまとめ、所得(稼ぎ)と計算した納税額を申告・納税します。確定申告をしないと所得税が未納になりますので、追徴を受けることになります。

なお、「1年間(1月1日~12月31日)の事業における所得」とは、1月1日~12月31日に請求書を発行した案件となるため入金がされていなくても売上としてカウントします。

図11:確定申告する事業活動の期間

5-2-2.フリーランス・個人事業主は、4つの税金の納税が必要

フリーランス・個人事業主の方は、次の4つの税金を納めます。消費税は、確定申告時に対象であれば申告書を一緒に提出します。確定申告をすることにより、その他の税金は自動で通知が届きますので、「確定申告」はとても大切です。

| 申告タイミング | 納税期日 | |

|---|---|---|

| (1)所得税 | 確定申告 | 3月15日まで ※ |

| (2)消費税 | 確定申告 | 3月31日まで ※ |

| (3)住民税 | 確定申告を受け自治体から6月に通知 | 6月・8月・10月・翌1月 |

| (4)個人事業税 | 確定申告を受け自治体から8月に通知 | 8月・11月 |

※口座から税金を自動引落しする振替納税の届出をしている場合、4月中旬の納税となる

5-3.経費は科目ごとに分類して計算しましょう

主な経費分類の考え方を示します。経費は科目ごとにまとめて、計算します。事業活動を通して下記の経費を利用することが多いので、ポイントを確認して仕分けましょう。領収書の提出は不要ですが、税務調査用に保管しておきましょう。

図12:経費精算に関する資料のまとめ方

| 科目 | ポイント |

|---|---|

| 荷造運賃 | 郵便や宅配便を利用した経費、レシートや宅配便の伝票など |

| 旅費交通費 | 新幹線・飛行機・ホテルは領収書、都内の移動はメモで良い |

| 通信費 | インターネット利用料、携帯電話の通話料など |

| 広告宣伝費 | 販促ツール、ポスター、看板の修繕など |

| 接待交際費 | 会議を目的としない食事会やゴルフなど、アルコールが伴う場合は接待費となる |

| 会議費 | お客様と会議で利用した費用、コーヒー代・昼食代も利用していれば可 |

| 消耗品費 | ボールペンなどの文房具など |

| 作業場費 | カフェなど社外で仕事をする場所を確保するために必要な費用、食事代は含むことができない |

| 外注費 | 外部の個人や業者へ依頼をした場合の費用、業務請負含む 雇用関係があったり、直接指揮命令ができると給与となるため注意する |

5-4.売上と経費を国税庁のHPで入力しよう

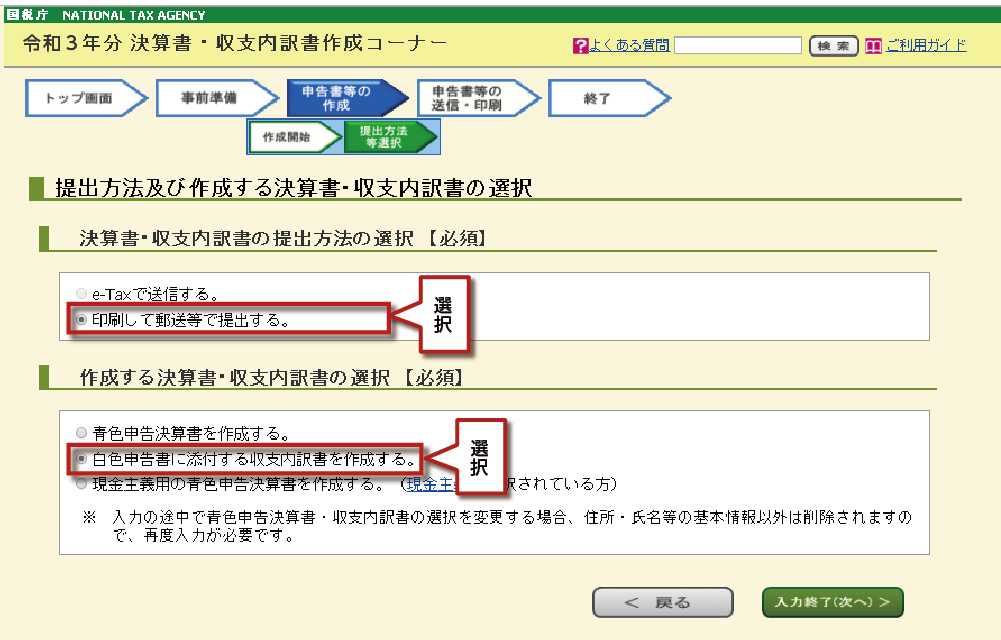

国税庁のホームページの「確定申告等作成コーナー」を利用して申告書を作成できます。作成した確定申告書等はe-Taxにより送信あるいは印刷して税務署へ郵送等により提出することもできます。

この章では、フリーランス・個人事業主、給与以外の所得がある方が、白色申告する確定申告書を作成し、印刷して提出する手順をご説明いたします。

確定申告書作成コーナー⇒https://www.keisan.nta.go.jp/kyoutu/ky/sm/top#bsctrl

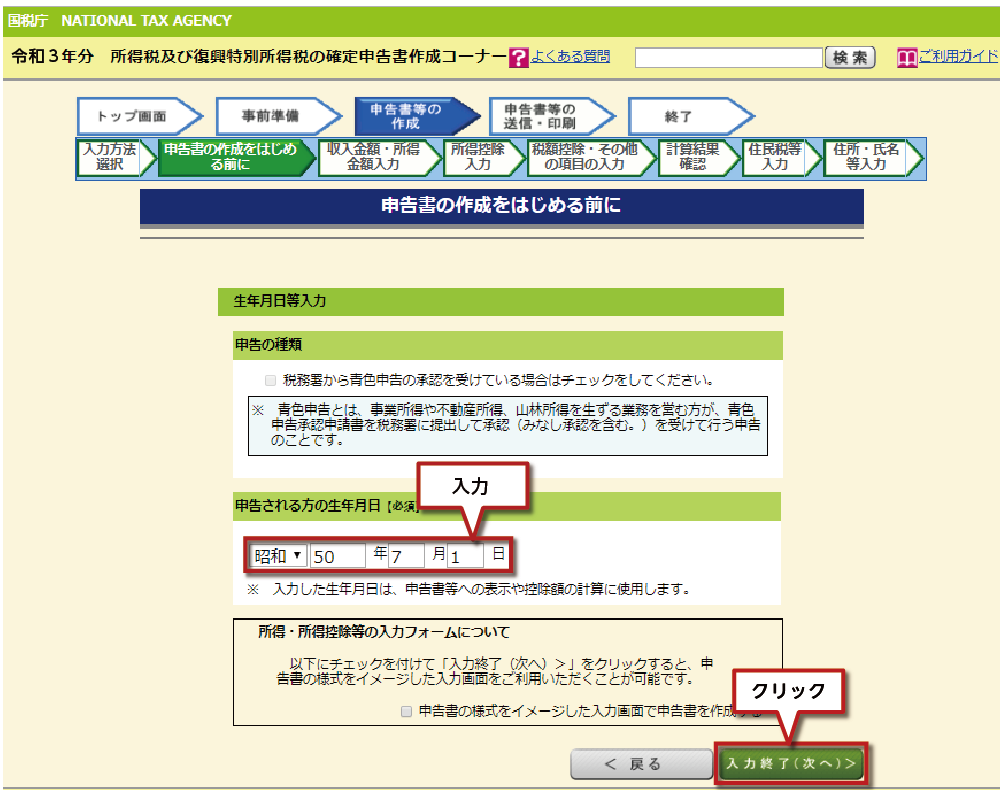

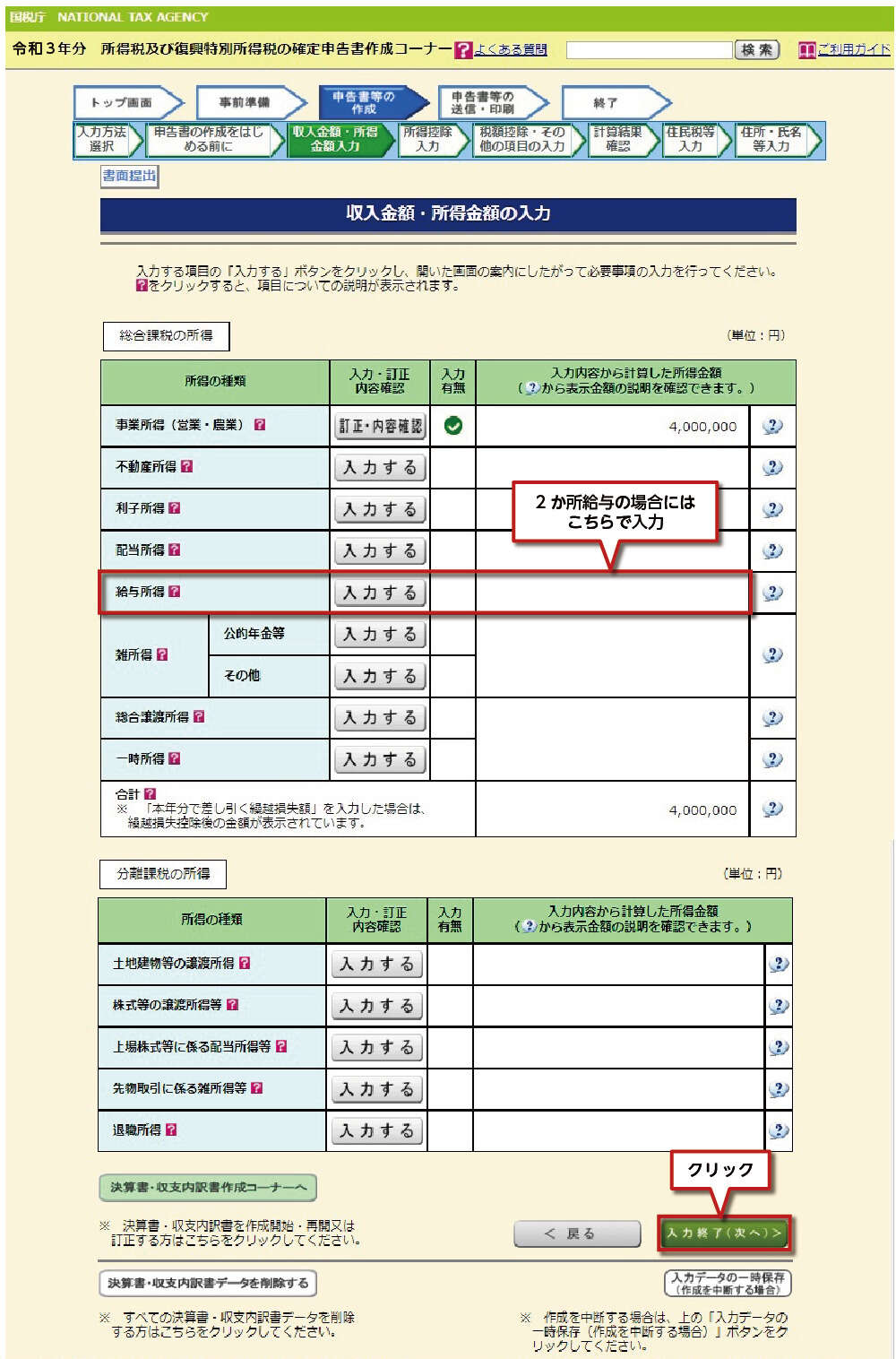

※2ヶ所給与の方、年末調整をしていない方、医療費控除など追加の控除の確定申告をする方は、「所得税コーナー」で作成しますので、「所得税コーナー」に進みます(6章参照)。

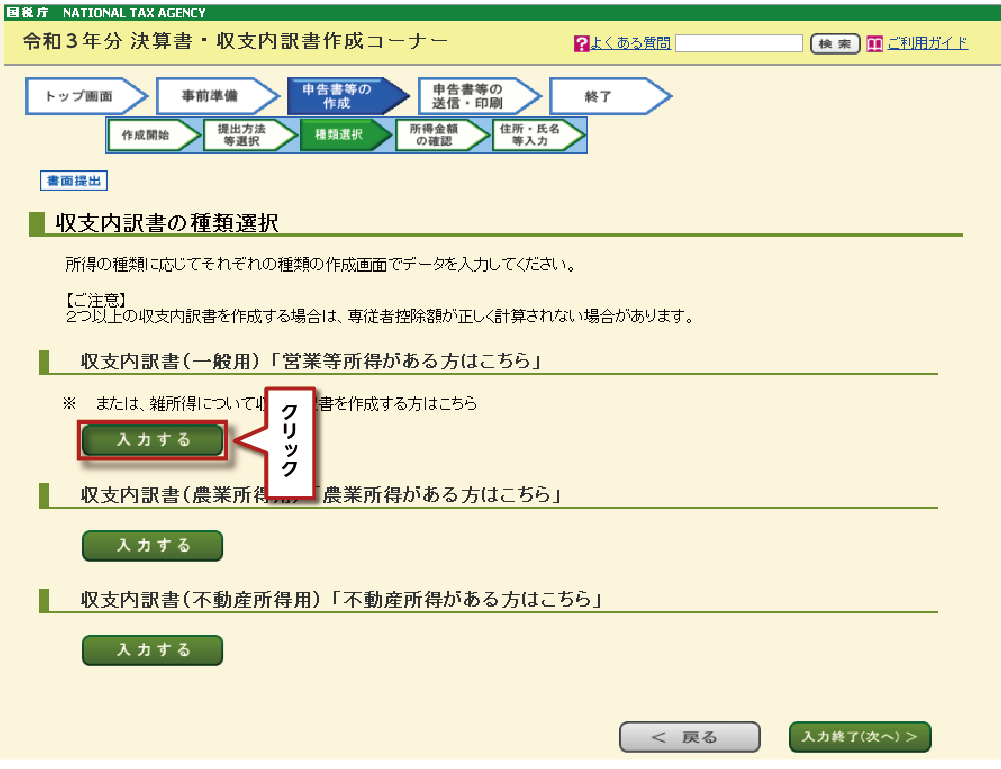

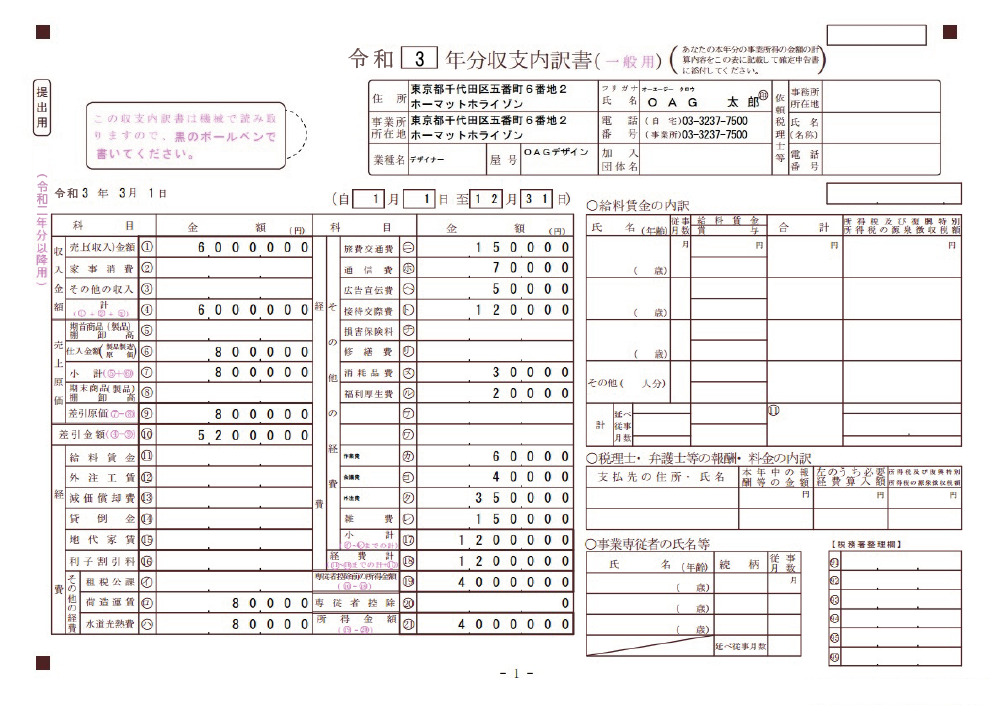

白色申告の場合には「収支内訳書」を作成して提出する必要があります。青色申告の場合は「青色申告決算書を作成する。」を選択します。

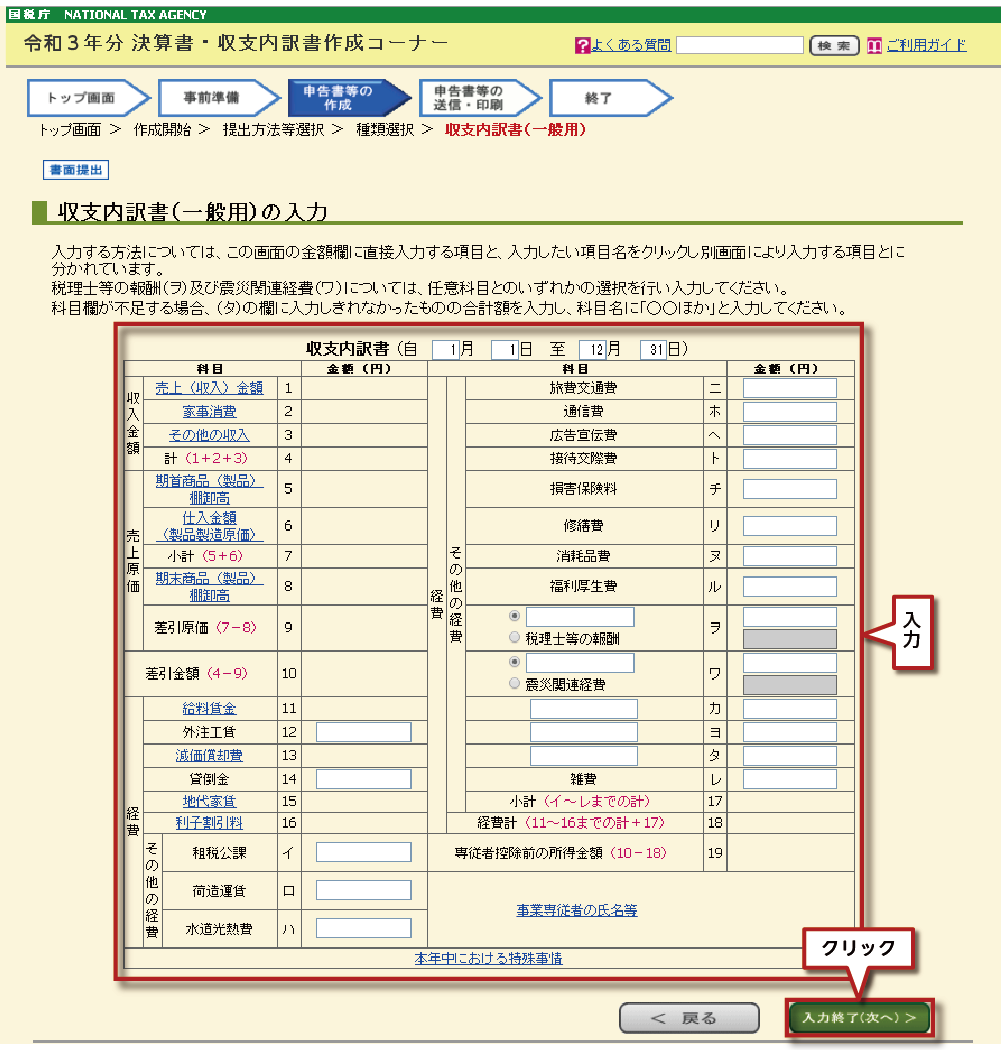

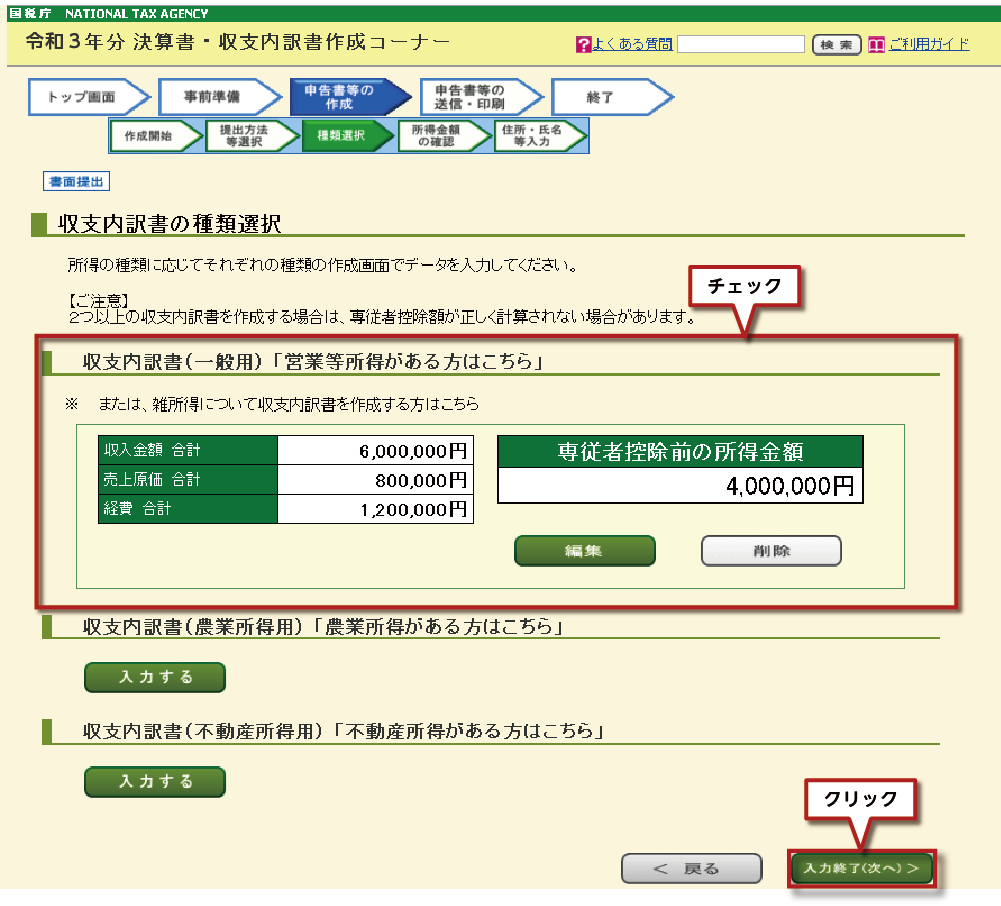

収支内訳書のメイン画面で必要事項を入力して、入力が完了したら「次へ」を押します。

ここで、はじめて売上・原価(5-2)や経費(5-3)を内容を登録します。

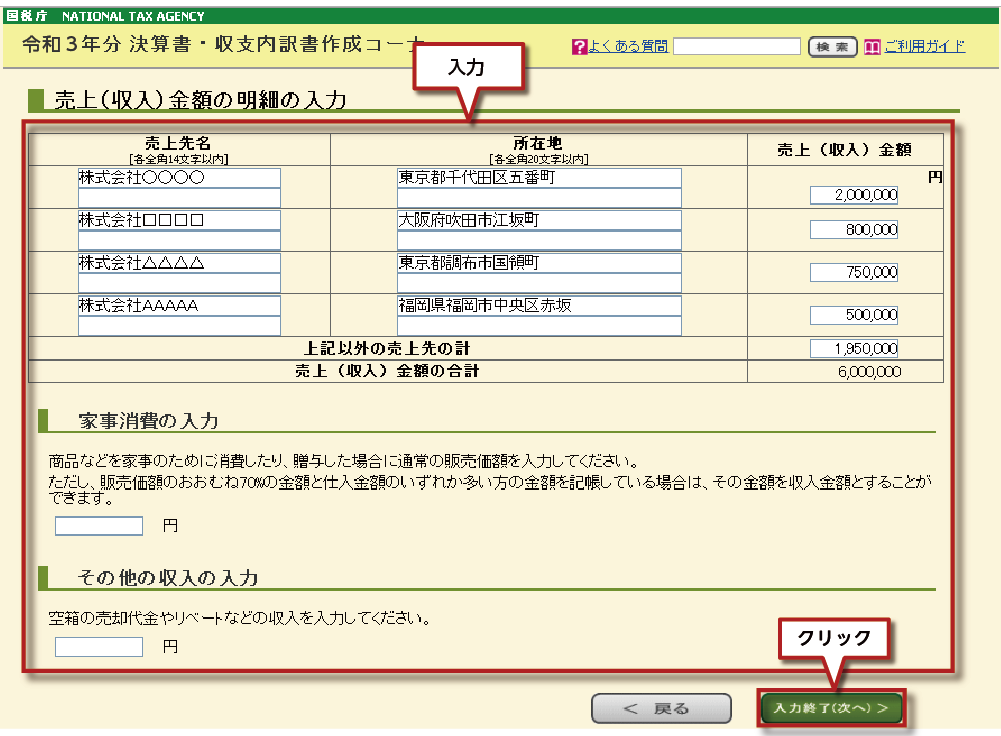

「収入金額」の項目の「売上(収入)金額」をクリックすると次の画面になります。

売上(収入)については、大手3社の会社ごとの売上(売上先名・所在地・売上金額)を登録します(5-2)。その他の売上高はまとめて「上記以外の売上先計」に金額だけ入力します。

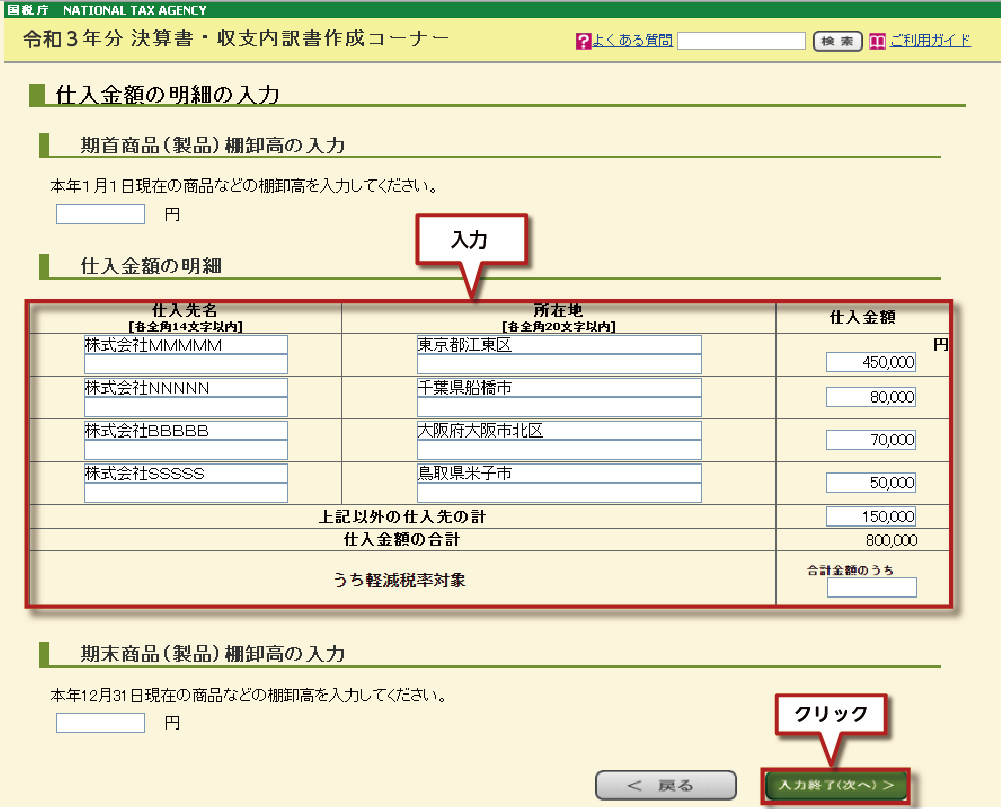

「売上原価」の項目の「仕入金額」をクリックすると次の画面になります。

仕入金額については、大手4社の会社ごとの仕入れ額(会社名・所在地・仕入金額)を登録します(5-2)。在庫を取り扱う事業をしている場合は、「期首商品棚卸高(昨年から引き継いだ在庫)」と「期末商品棚卸高(来年に持ち越す在庫)」を入力します。

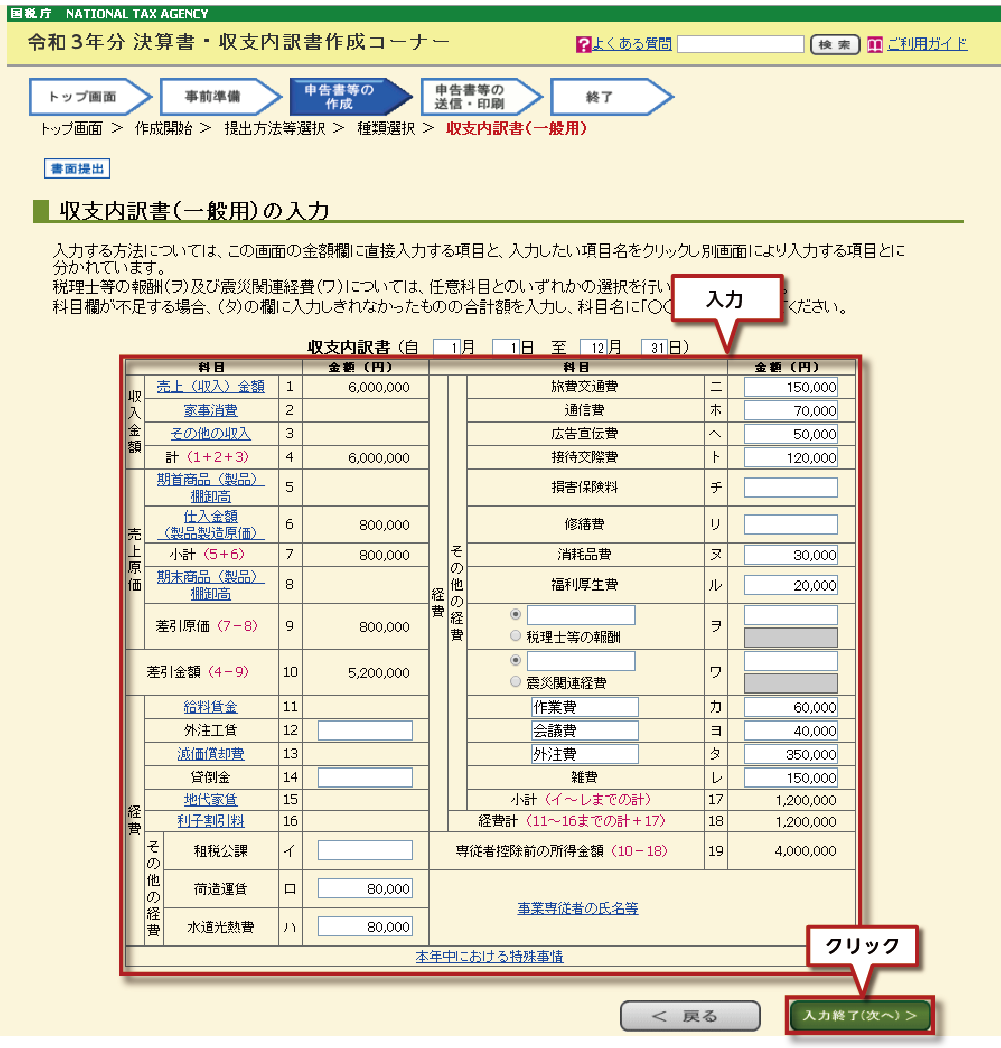

経費については、各科目に分けたものを入力します(5-3)。

「作業場費」「会議費」「外注費」など、既存にない場合には追記欄に経費科目を入力して金額を入れます。家族で専業でお手伝いをしている場合には、「事業専従者の氏名等」に入力します。

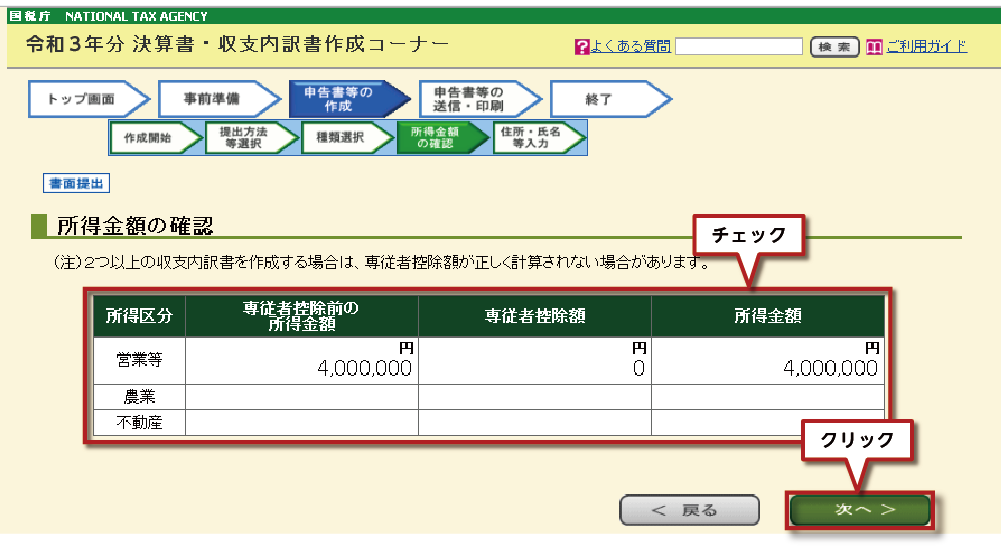

事業活動の申告のみの方は、「収入」「原価」「経費」「所得金額」をご確認ください。

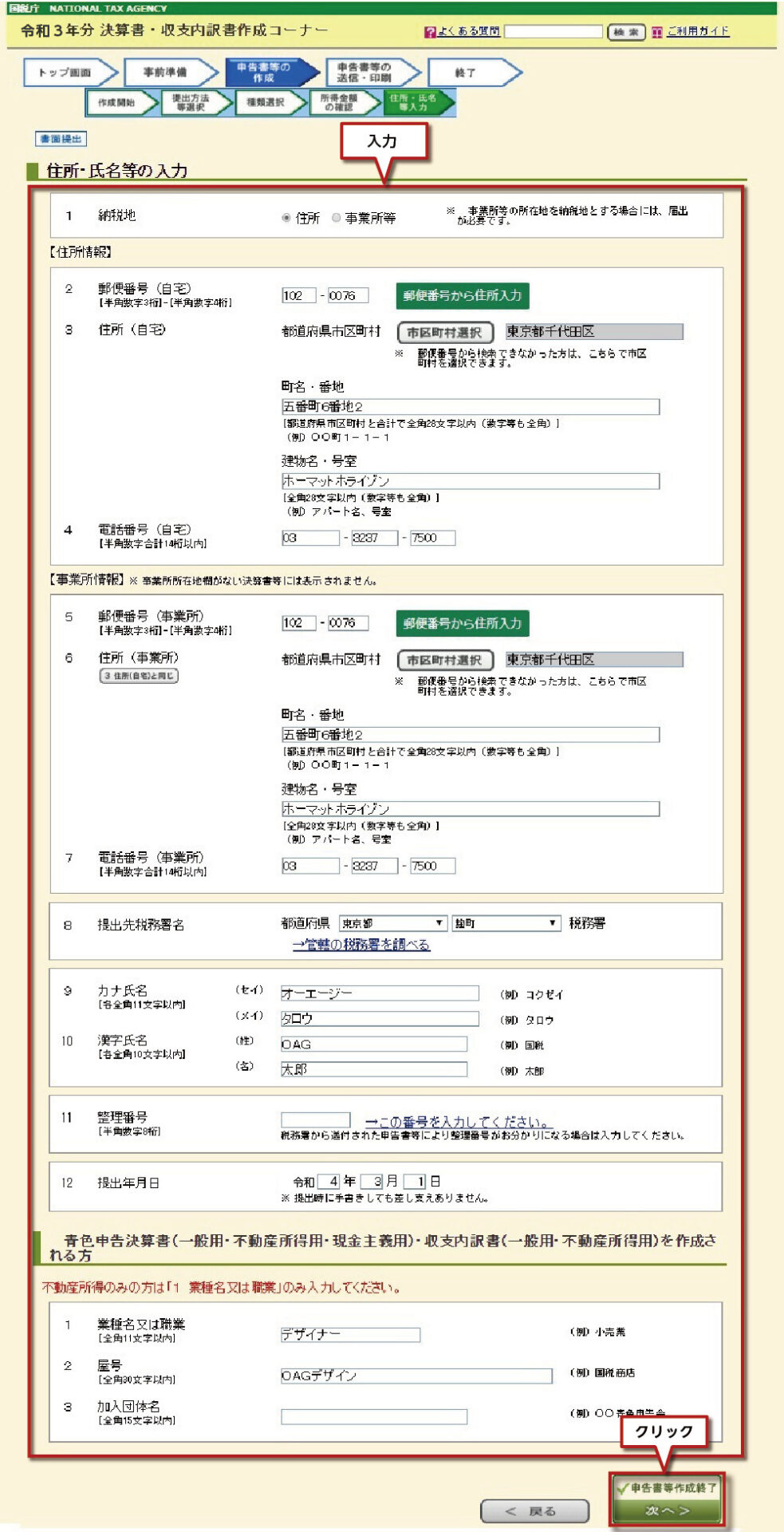

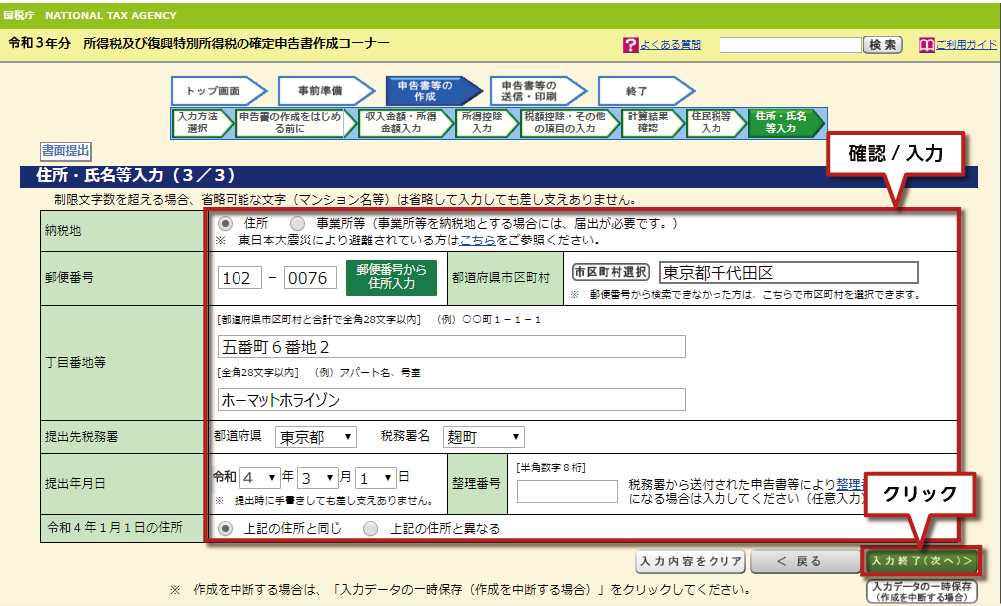

ご自身の住所や事業所を登録していきます。

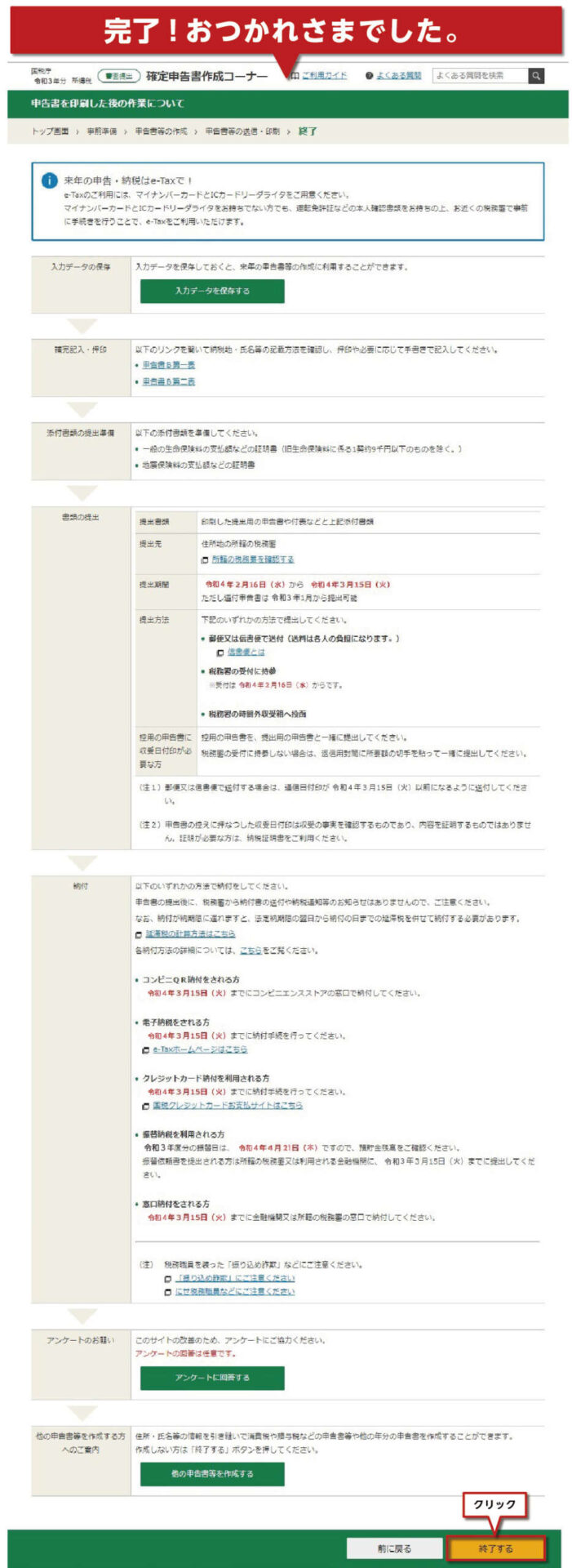

印刷します。

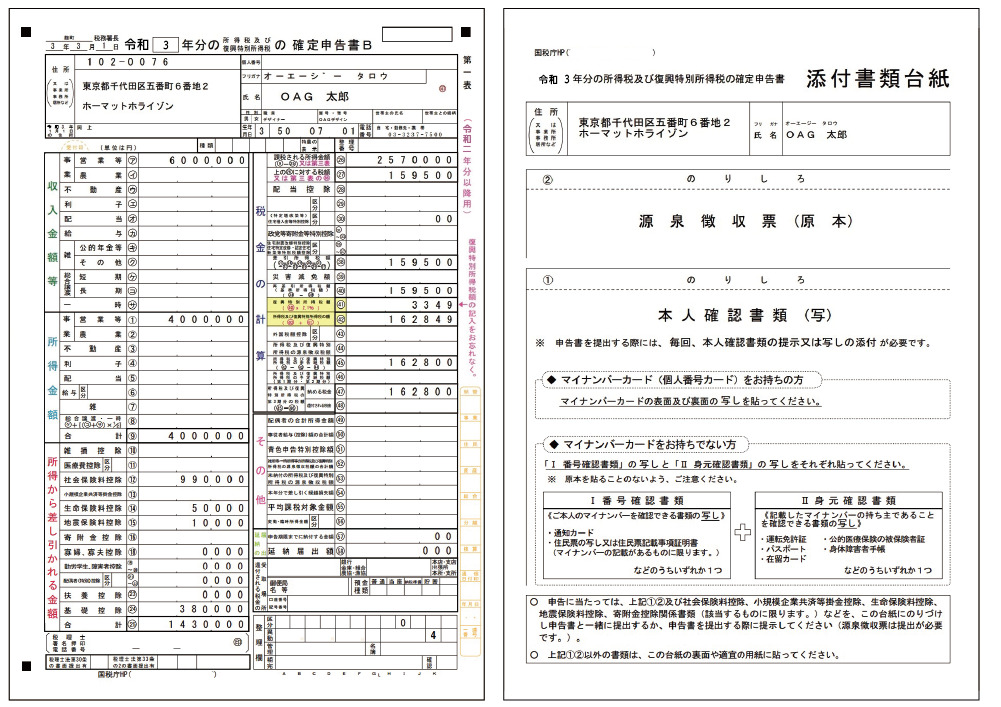

実際に出力されたPDFです。複数枚出力されていますが、全て申告に必要なものとなりますので印刷しましょう。

印刷した資料へ住所等の追記について、下記のページで確認します。

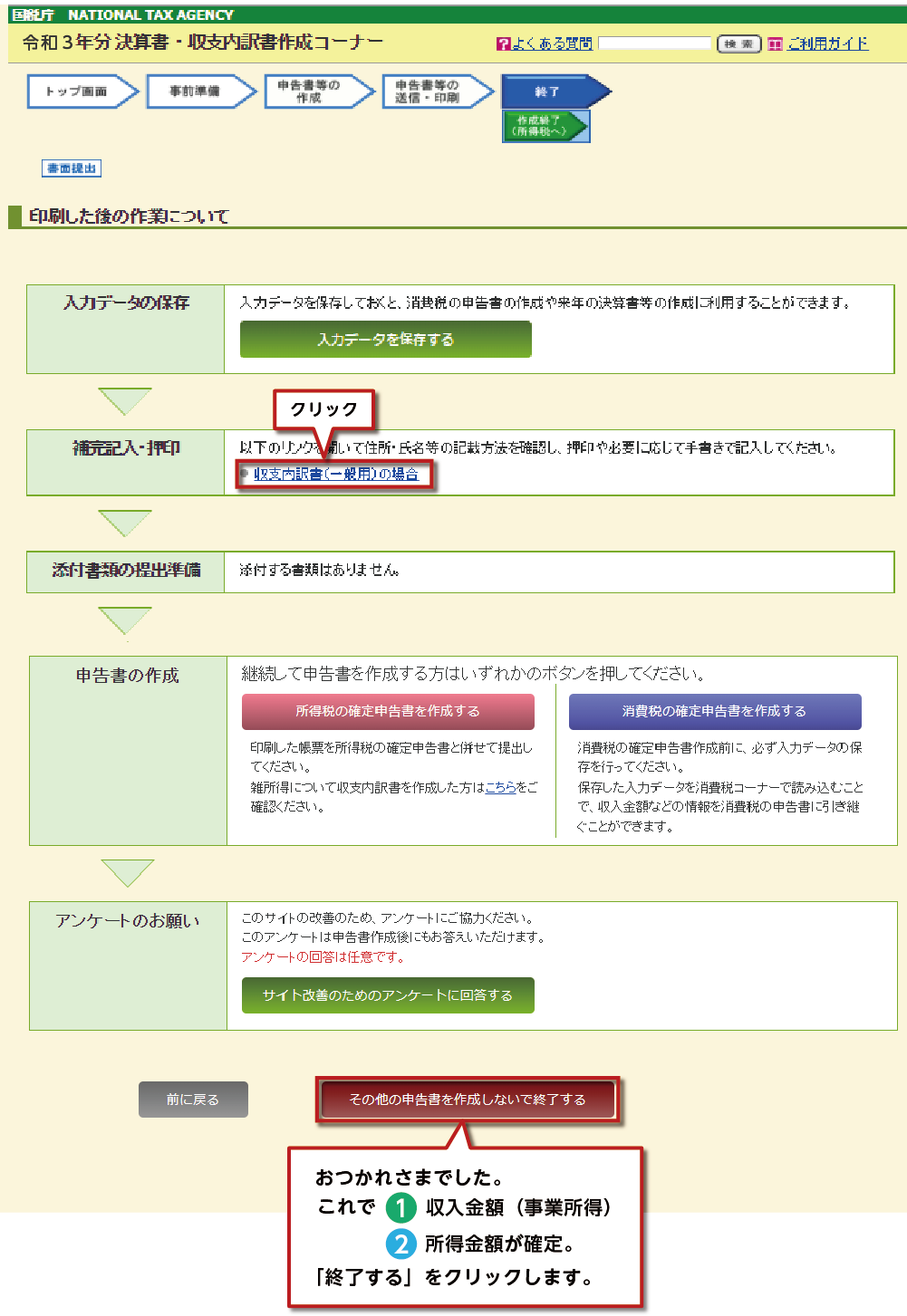

手書きと押印をすれば、これで確定申告書の「①収入金額」「②所得金額」のエリアが確定します。

まずは、ひと段落ですね。おつかれさまでした!

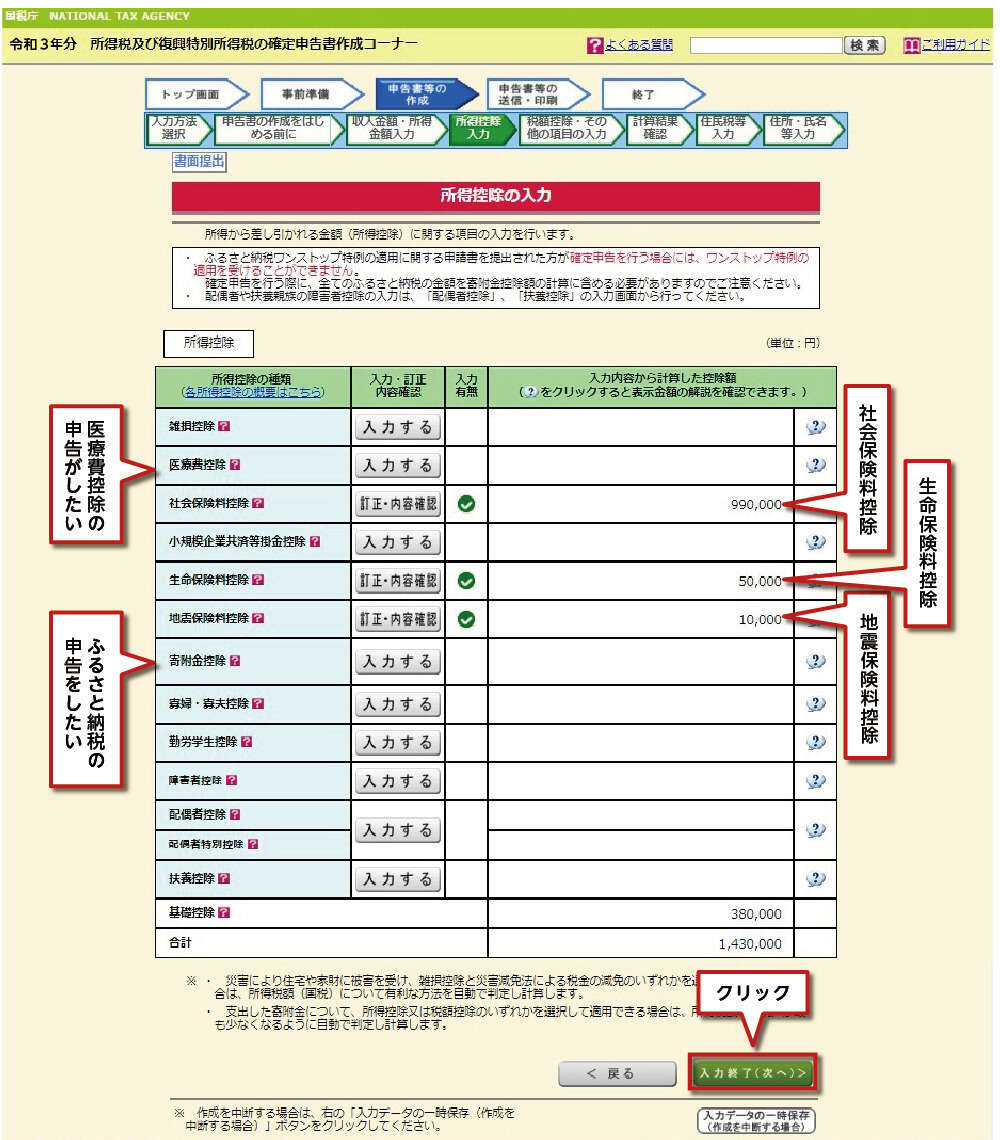

6章では、所得控除できる項目について確認していきます。

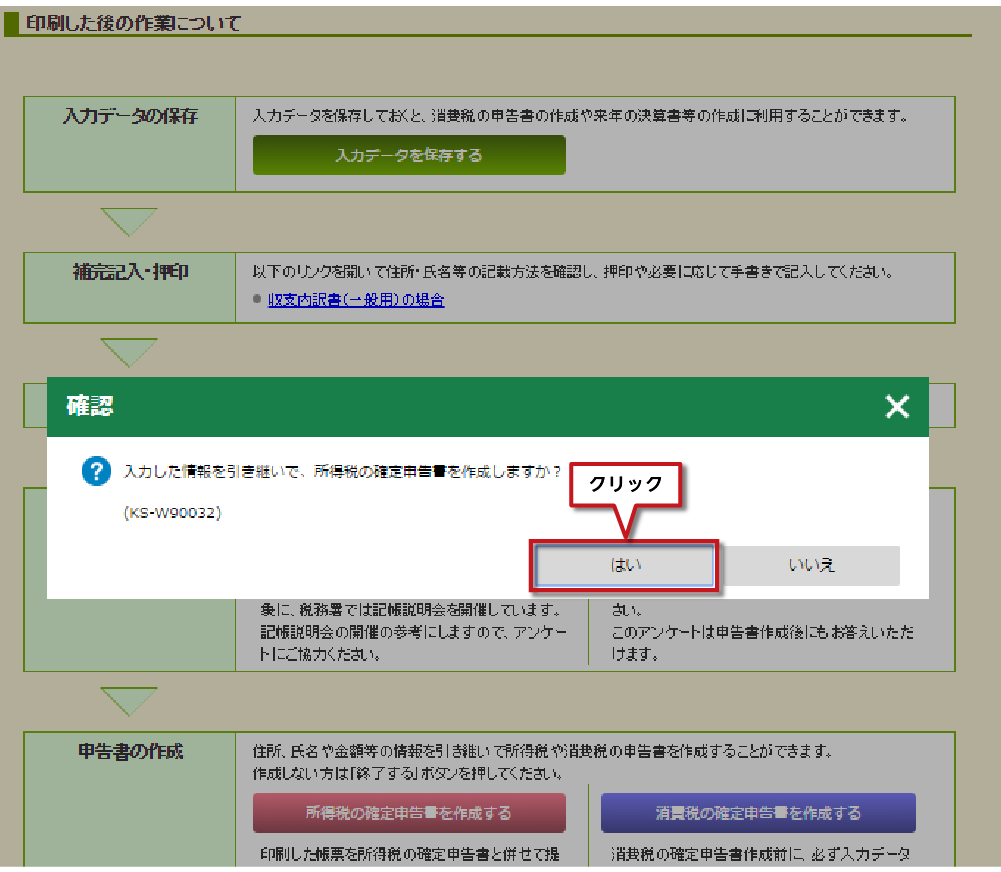

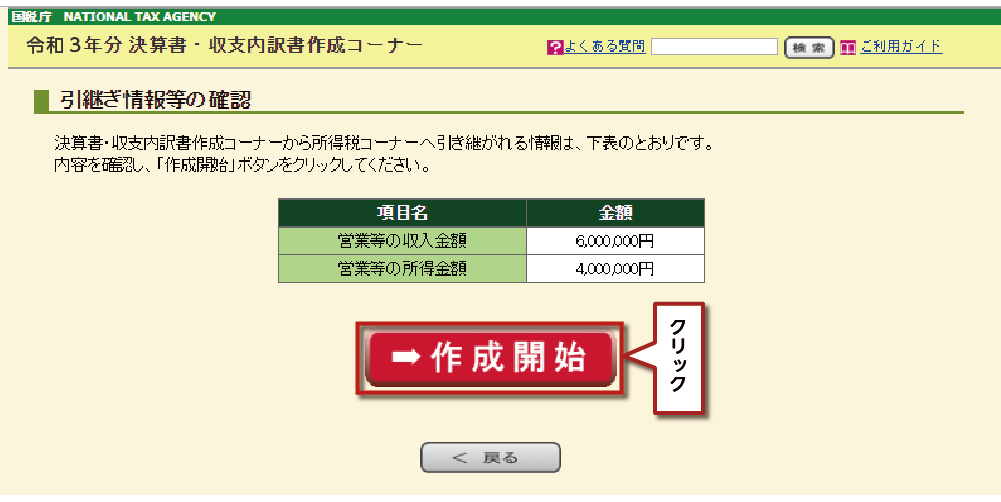

今まで作成したデータが引き継ぎ、「所得税コーナー」に移ります。

6.STEP4:「③所得から差し引かれる金額(所得控除)」を確定させる

フリーランス・個人事業主、年末調整をしていない方は、11個の所得控除(表6参照)に該当する項目を入力します。

| 所得控除の項目 | 内容 | 控除額 | |

|---|---|---|---|

| (1) | 基礎控除 | すべての方に適用される | 48万円 |

| (2) | 配偶者控除(一般) | 配偶者の所得が48万円(年収103万円以下)の場合に給与所得者の合計所得金額に応じて適用。70歳未満。 | 最大38万円 |

| 配偶者控除(老人) | 上記同条件で、配偶者が70歳以上 | 最大48万円 | |

| (3) | 配偶者特別控除 | 納税者本人の合計所得金額が1,000万円以下で、配偶者の所得が48万円超133万円未満の場合に納税者本人の合計所得金額および配偶者の合計所得金額に応じて適用 | 最大38万円 |

| (4) | 扶養控除(一般) | 16歳以上の方を扶養している場合に適用 | 38万円 |

| 扶養控除(特定) | 19歳以上23歳未満の方の扶養がある場合に適用 | 63万円 | |

| 扶養控除(老人・同居) | 70歳以上の方の扶養があり、その方が同居していない場合に適用 | 58万円 | |

| 扶養控除(老人・非同居) | 70歳以上の方の扶養があり、その方が同居していない場合に適用 | 48万円 | |

| (5) | 障害者控除(特別・同居) | 特別障害者の方の扶養があり、その方が同居している場合に適用 | 75万円 |

| 障害者控除(特別・非同居) | 特別障害者の方の扶養があり、その方が同居していない場合に適用 | 40万円 | |

| 障害者控除(一般) | 一般障害者の方を扶養している場合に適用 | 27万円 | |

| (6) | 寡婦控除 | 夫と死別または離婚した女性に適用 | 27万円+α |

| (7) | 勤労学生控除 | 学生の合計所得金額が75万円以下(給与所得130万円以下)の場合に適用 | 27万円 |

| (8) | 社会保険料控除 | 社会保険料(健康保険・厚生年金 他)の支払いがあった場合に適用 | 支払った全額 |

| (9) | 生命保険料控除 | 新・旧の保険契約の区分がある。支払った生命保険がある場合に適用 | 新:最大12万円 |

| 旧:最大10万円 | |||

| (10) | 地震保険料控除 | 支払った地震保険がある場合に適用 | 最大5万円 |

| (11) | 小規模企業共済等掛金控除 | 小規模企業共済の掛金、個人型確定拠出年金の掛金を支払った場合に適用 | 支払った全額 |

「所得税コーナー」の作成を開始します。

給与所得者は、トップ画面から入ってすぐに「所得税コーナー」を選択して進めます。ご自身の給与が1ヶ所or2ヶ所以上、年末調整が終わっているか、などを登録します。

※「医療費控除」と「ふるさと納税」は、7章で説明します。

11の所得控除以外は、全ての人に共通の内容となりますので、7章で追加の所得控除を確認します。

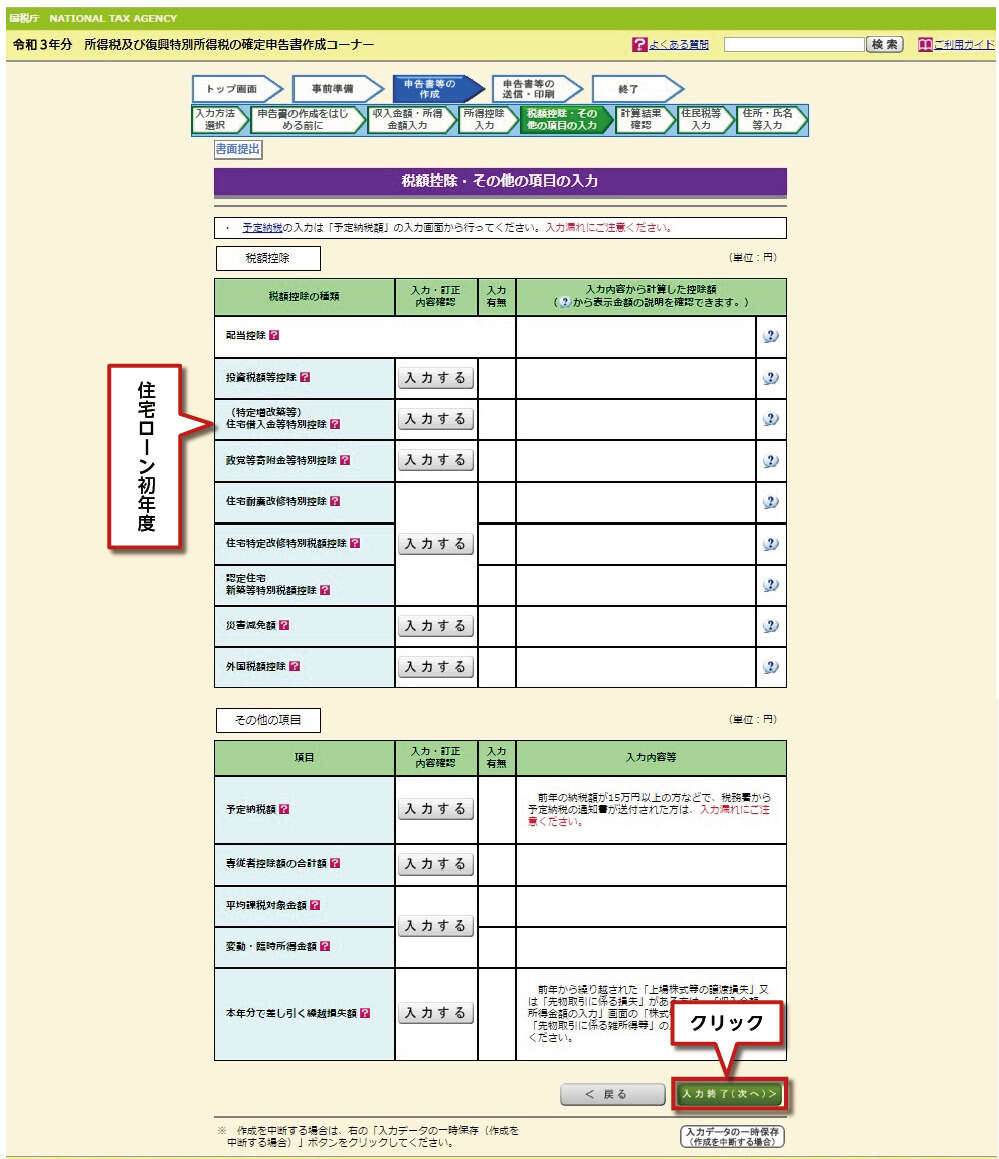

7.STEP5:「③所得から差し引かれる金額(税額控除)」を確定させる

STEP4に加えて、該当する場合に誰もが申請可能な税額控除は4つあります。

①医療費控除

※医療費控除の確定申告について、詳しくはこちらを参考にしてください。(当サイト内)

②ふるさと納税の寄付金控除

※ふるさと納税の確定申告について、詳しくはこちらを参考にしてください。(当サイト内)

③株式の配当控除

※株式の確定申告について、詳しくはこちらを参考にしてください。(当サイト内)

④住宅ローン控除

※住宅ローン控除の確定申告について、詳しくはこちらを参考にしてください。(当サイト内)

また、給与所得者の方は源泉徴収票を参照して入力していきます。源泉徴収票の見方を確認しましょう。

※源泉徴収票の見方について、詳しくはこちらを参考にしてください。(当サイト内)

これで「③所得から差し引かれる金額」が確定します。

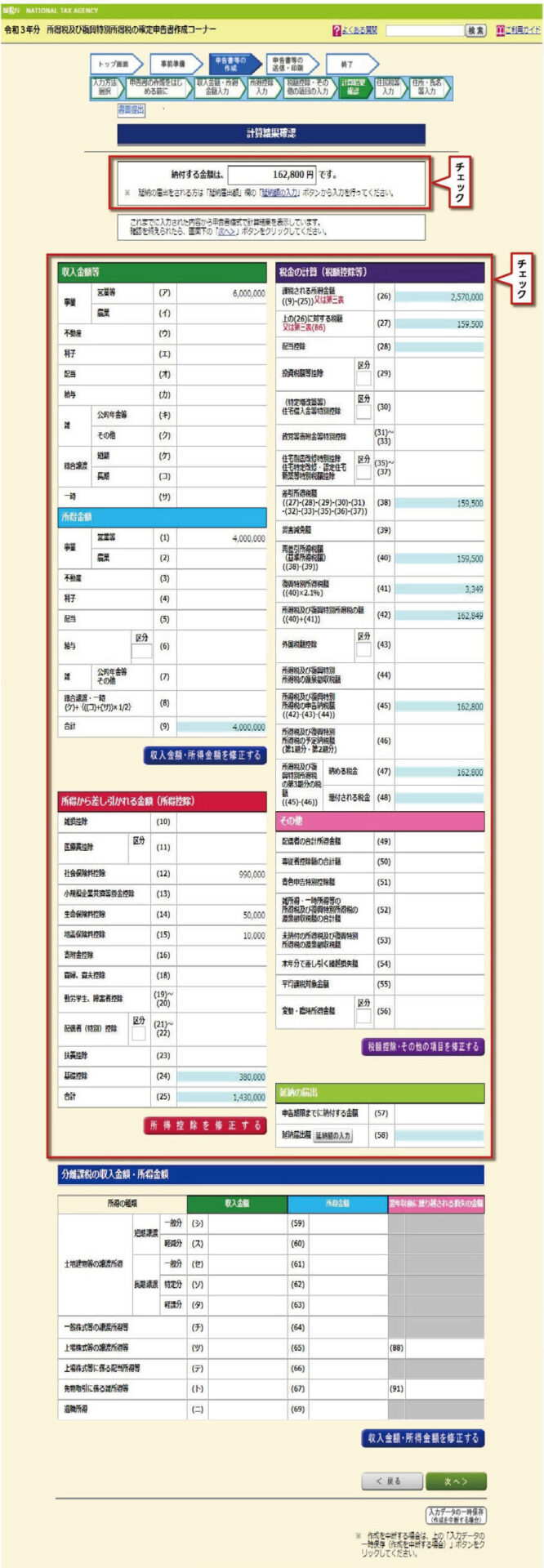

8.STEP6:「④税金の計算」を確定させる

課税される所得金額を算出できましたので、最終的に税率をかけて納税額を求めることができます。「計算結果確認」で、納付する税金が表示されます。

※フリーランス・個人事業主など、所得税を毎月納めていない場合は「納付」となり、サラリーマンのように給与所得から毎月所得税を納付している方は「還付」となる場合がほとんどです。

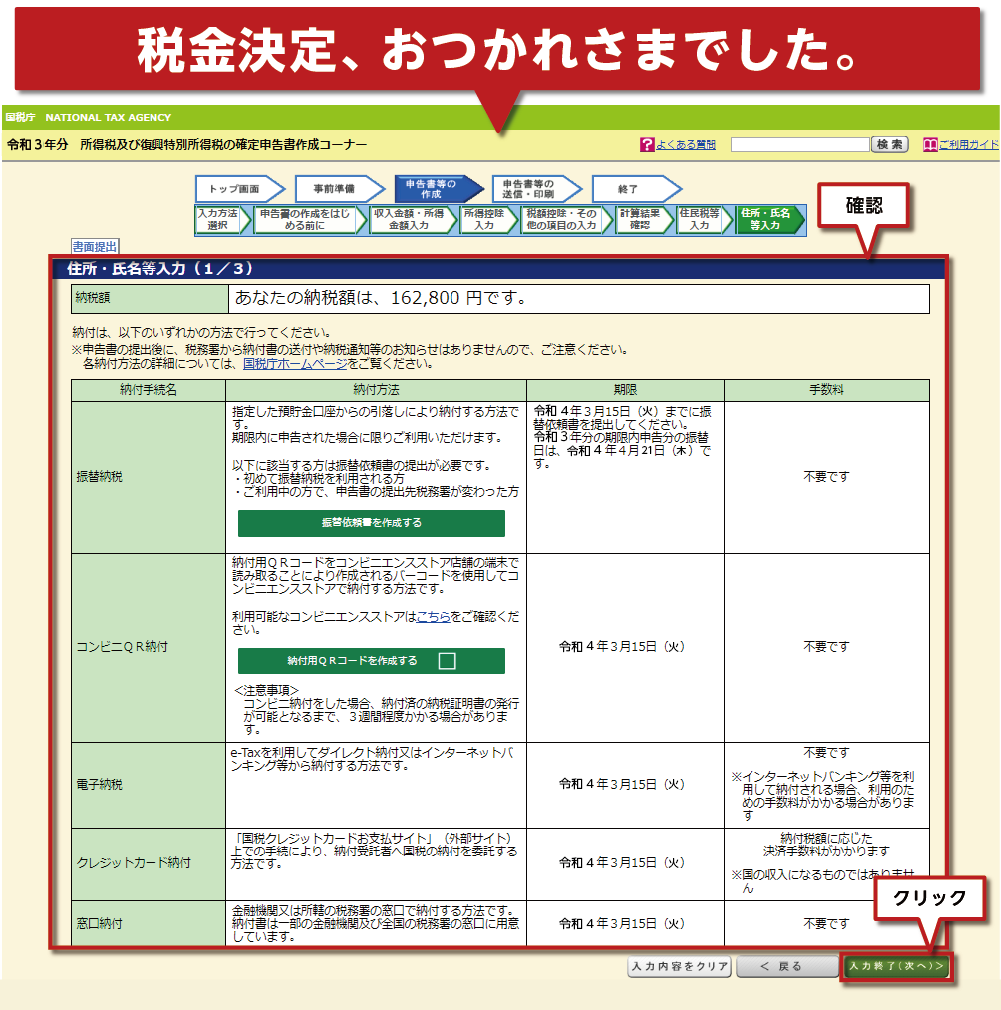

税金の支払い方法は、現金・口座振替・クレジットカードなどが選択可能です。

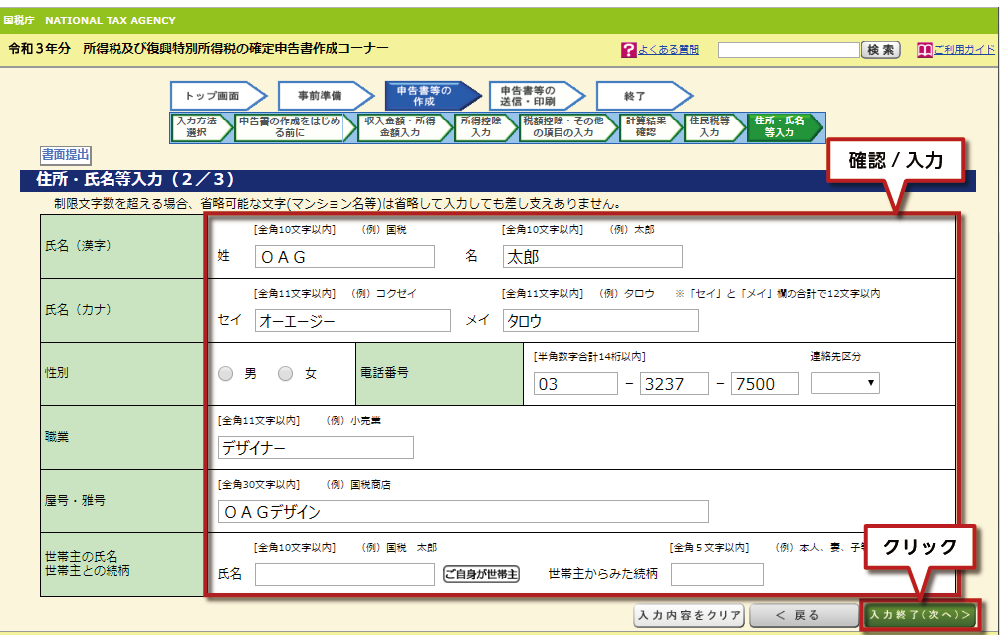

住所、氏名等を入力しましょう。

「所得税」の納税額が確定しました!

9.STEP7:税務署へ郵送する準備をして提出します。

税務署へ提出する書類を確定させましょう。税務署への提出は、郵送で十分です。ただ、税務署へ足を運ぶと税務署の担当者が受け取りの際にチェックしてくれますので、安心感があります。

9-1.税務署へ提出する書類を画面で確定させて印刷

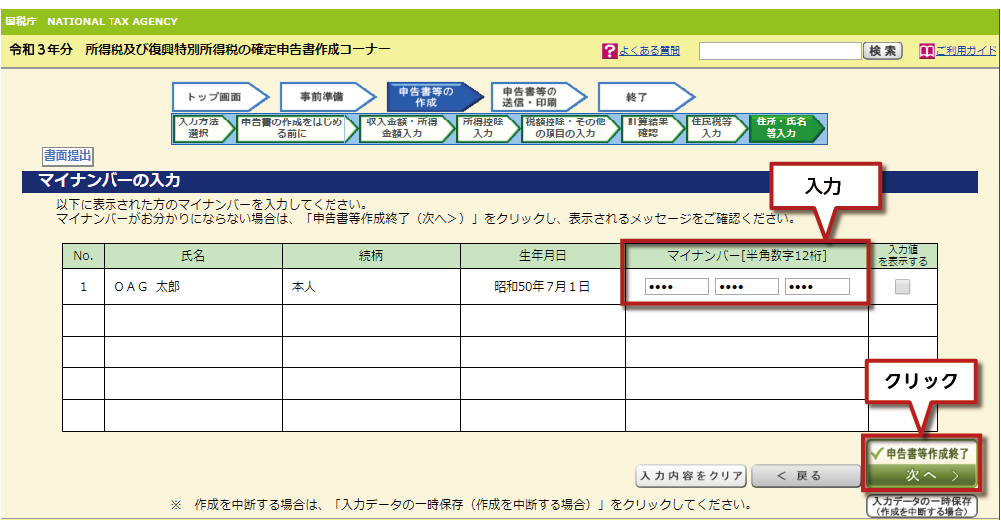

提出書類に必要な情報を記入します。平成28年分からマイナンバーの入力が必須となりました。

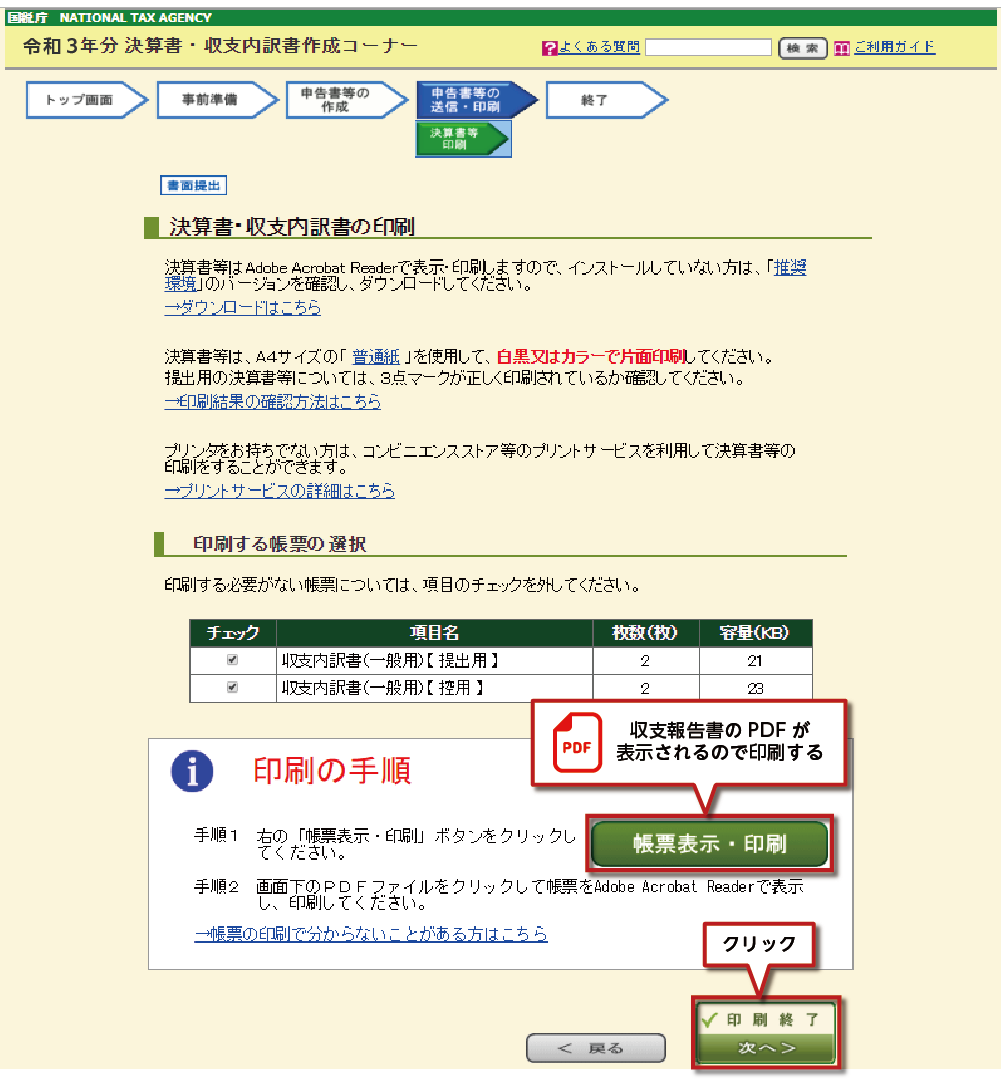

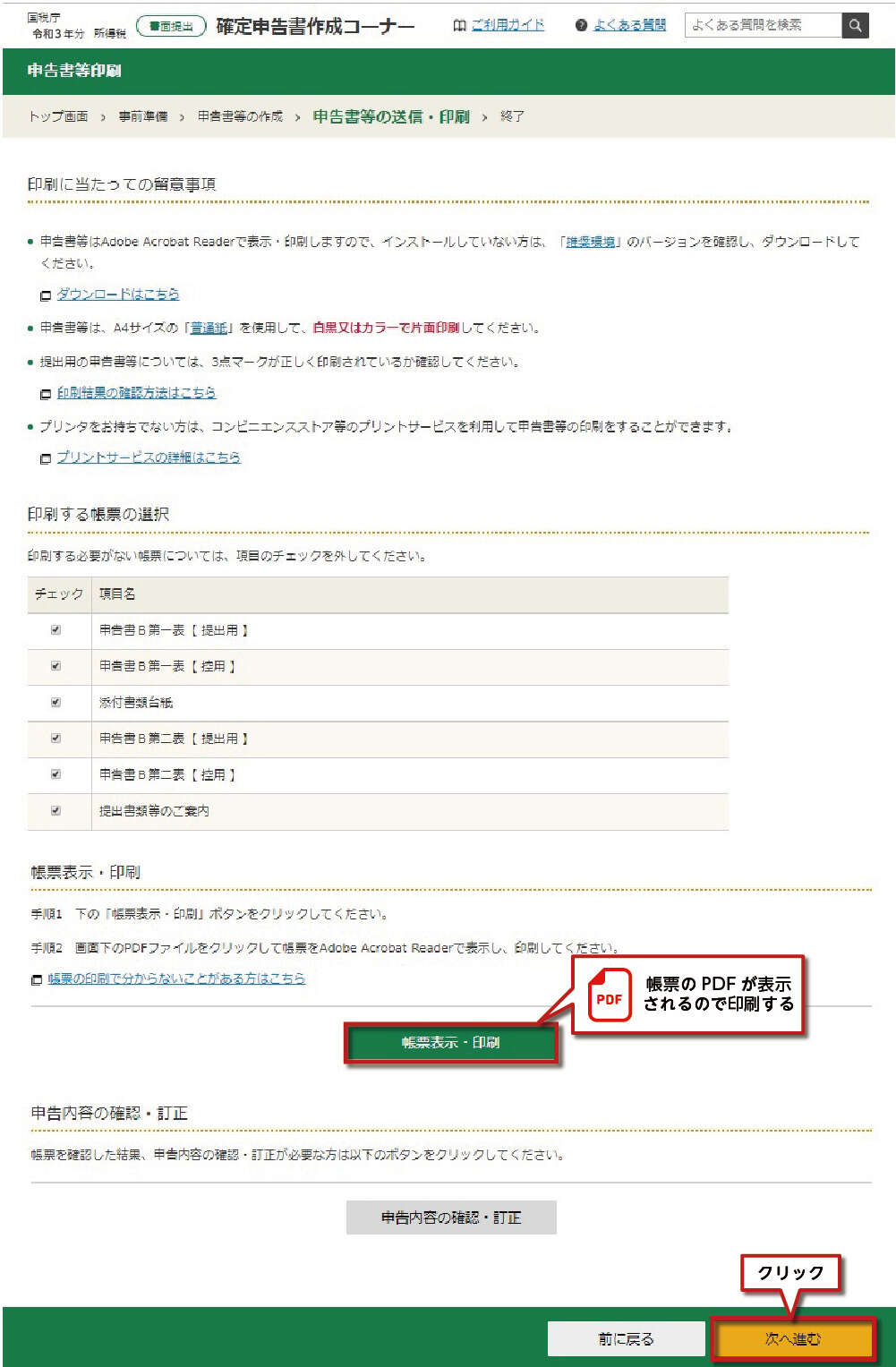

「帳票表示・印刷」をクリックすると提出する確定申告書や添付書類台紙がPDFで出力されてきます。これらを印刷しましょう。

印刷後の作業についての確認をします。

以上で、提出書類の作成と準備が完了となります!

9-2.税務署へ提出する書類のチェック

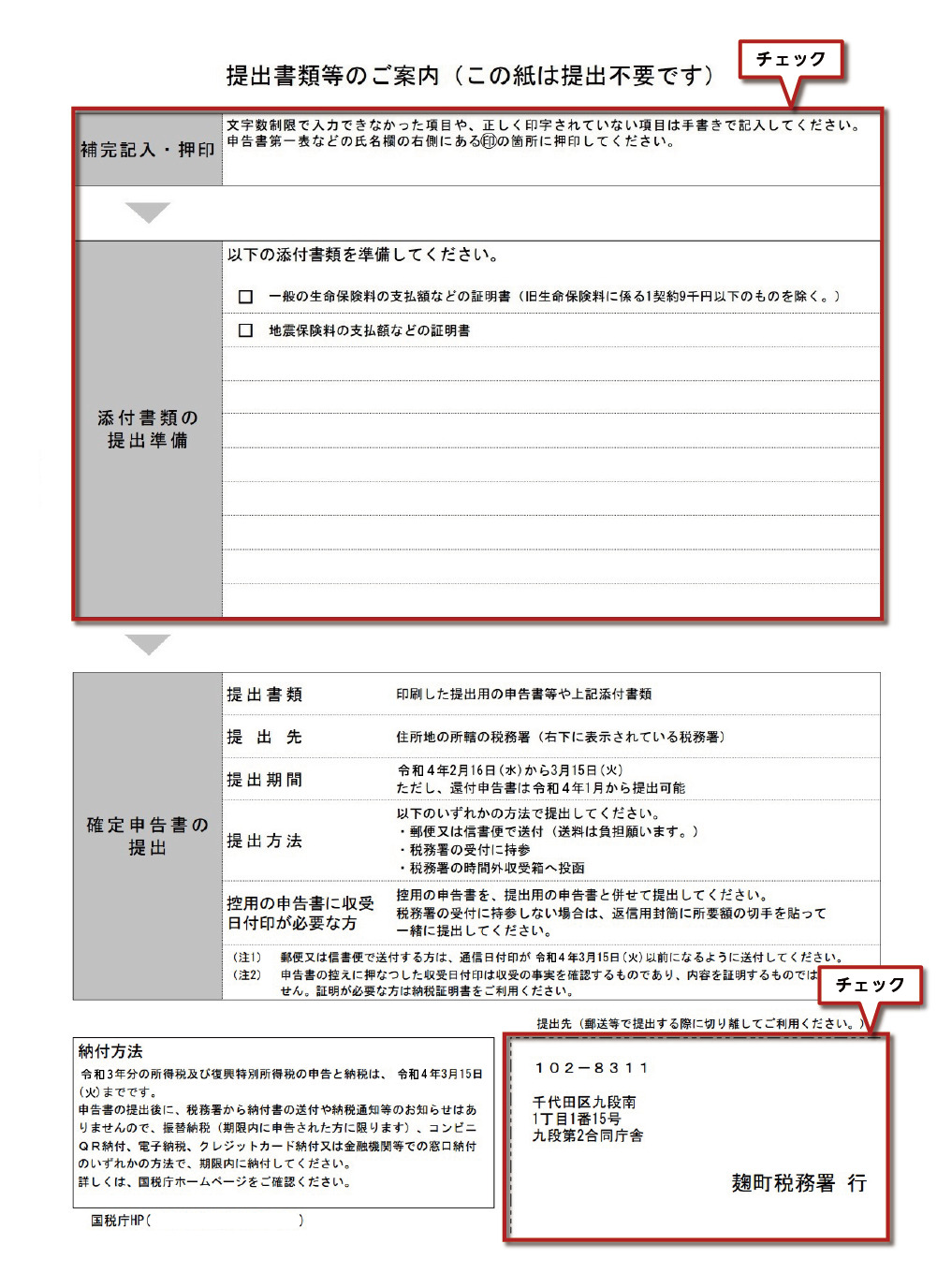

作成した資料を印刷し、必要書類を添付して、管轄の税務署へ提出します。

郵送の場合は普通郵便ではなく書留等で送付します。確定申告の期限日である3月15日の消印有効です。

PDFファイル(9-1:確定申告書が含まれているもの)の最後のページに、「提出書類等のご案内」がありますので、このシートを使って提出書類の最終確認をしましょう。「提出書類等のチェックシート」の右下に税務署の住所が記載されていますので、切り取って封筒の宛名に活用できます。

【白色申告に必要なもの】

・確定申告書 B

・各種控除関係の書類

・収支内訳書

【青色申告に必要なもの】

・確定申告書 B

・各種控除関係の書類

・青色申告決算書

9-3.税務署に確定申告書の控えに押印して返信をしてほしい場合

住宅ローン、自動車ローン、保育所の入園手続き、奨学金の申請など収入の証明が必要な場合、確定申告書を利用する場合があります。給与所得者であれば源泉徴収票で良いのですが、個人事業主は確定申告書の控えが必要となります。郵送で提出する場合には、複写で作成した申告書の控えと返信用封筒(宛名を記入・切手を貼って)を同封すると、受領日印のある確定申告書の控えを受け取ることができます。

10.来年の確定申告に向けて

今後の事業拡大を考えていくと、フリーランス・個人事業主の方は青色申告をすることが望ましいです。青色申告による確定申告は、白色申告と比べて複雑ですが、会社設立をすると必ず実施することですので、対応できるようにしましょう。

一つの目安として売上が500万円未満であれば白色申告、500~1,000万円未満であれば青色申告の10万円控除、1,000万円以上であれば青色申告の65万円控除を選択されてはいかがでしょうか。

11.まとめ

確定申告は本当に複雑に思えますが、ご自身で申告書の準備から提出までを1日で終えることが可能です。本記事を読み進めながら、安心して確定申告を終えていただければ幸いです。

来年から青色申告の65万円控除にチャレンジしたいという方は、しっかり準備をして、今年の3月15日までに「青色申告承認申請書」を忘れずに提出しましょう。

給与所得者ではじめて確定申告をするので正しく申告書を作成できたか、また個人事業主で帳簿の付け方にご心配のある方は、税理士にご相談されることをおススメいたします。