遺留分減殺請求の時効は?時効を止めて遺留分を受け取る方法と注意点

- 遺言

「お父さんが作成した遺言書の内容に納得がいかない」

お父さまが亡くなられて遺言書が見つかった場合には、「亡くなられた方の意思を尊重する」ことを大切にするため遺言書の内容に沿って相続を進めていきます。

しかし、「同居をしていた長男に全ての財産を引継ぐ」という内容など、偏っていると違和感を感じますし、納得できないものです。

「遺言書に書かれているから仕方ない・・・」と諦めている方もいらっしゃるかもしれませんが、相続人には遺言があっても最低限相続できる権利として遺留分という考え方があります。

この遺留分に該当する財産を相続できない場合には、遺留分減殺請求をおこなうことで遺留分に該当する財産を相続することが可能になります。しかし、これには時効があります。

遺留分減殺請求の時効はいつなのか、そして時効内である場合には次に何をしたらよいのか、更には期限を過ぎていた場合の対処法を詳しくご紹介します。

※「遺留分減殺請求権」は、2018年7月の相続法改正(施行は2019年)により「遺留分侵害額請求権」に変わりました。2019年6月30日までに生じた相続に関しては「遺留分減殺請求権」、2019年7月1日以降の相続については「遺留分侵害額請求権」の制度が適用されることになります。主な改正ポイントは「減殺請求権では、贈与や遺贈で受けた財産そのものを返還するという現物返還が原則となっており、金銭での支払いは例外という考え方でしたが、侵害額請求権は、金銭を請求、金銭で支払うといった考え方」となります。

※遺留分侵害額請求について詳しくは、こちらを参考にしてください。(当サイト内)

目次

1.遺留分減殺請求の時効には2つある

お父さまが亡くなられた際に遺言があり、遺留分を侵害されていて納得できていないときに、遺留分減殺請求の仕組みがあることを知り、時効が無いか調べられているかと思います。

遺留分減殺請求には2つの時効があり、その時効を過ぎると請求する権利を失います。

時効①:相続の開始および贈与または遺贈を知ってから1年

時効②:相続が発生してから10年

詳しくは、2章以降でご説明します。

<遺留分減殺請求とは>

遺言があった場合でも、相続人が亡くなられた方の財産を最低限相続できる権利である遺留分を侵害された場合に主張できる権利です。遺留分減殺請求は、ご自身の遺留分を取り戻すために遺留分を侵害している相続人へ直接請求します。これは自筆証書遺言だけでなく、公正証書遺言でも遺留分減殺請求ができる可能性はあります。

※遺留分について詳しくは、こちらを参考にしてください。(当サイト内)

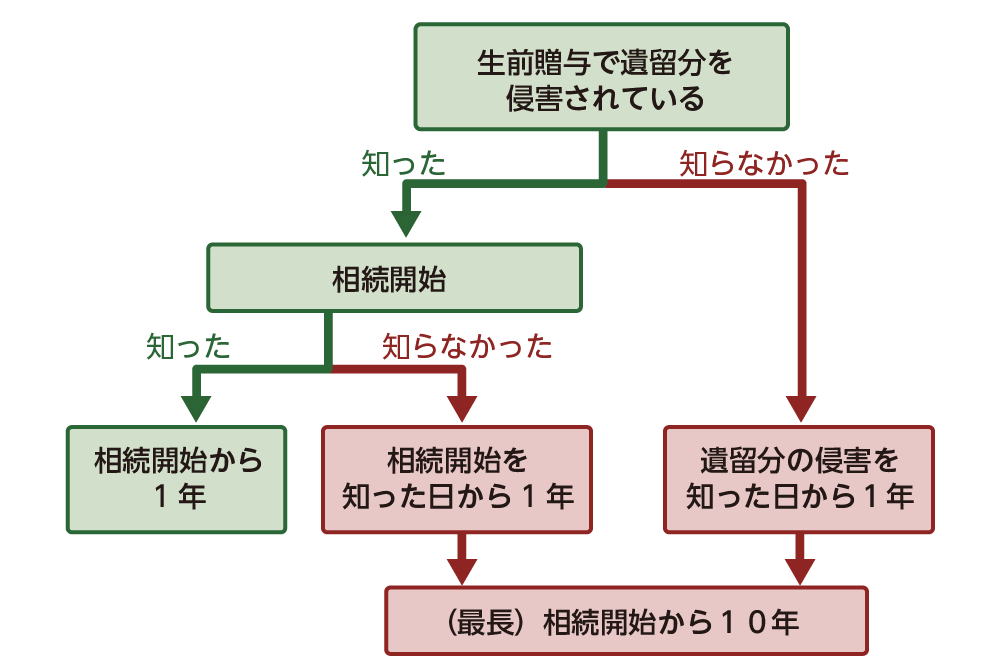

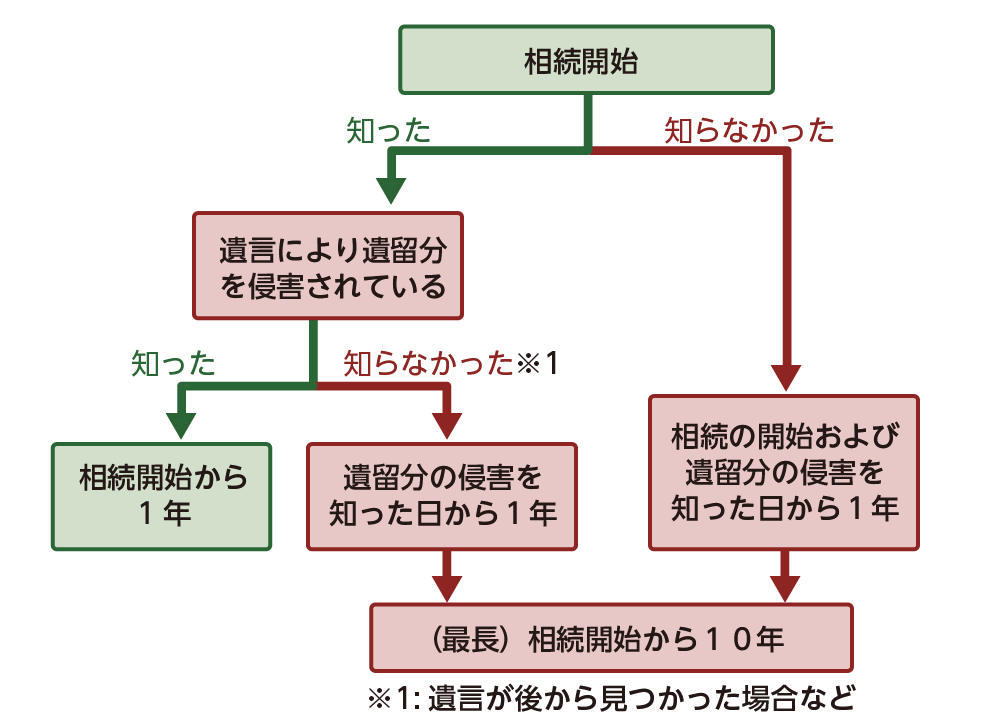

図1:時効の簡易判断表(生前贈与)

図2:時効の簡易判断表(相続開始)

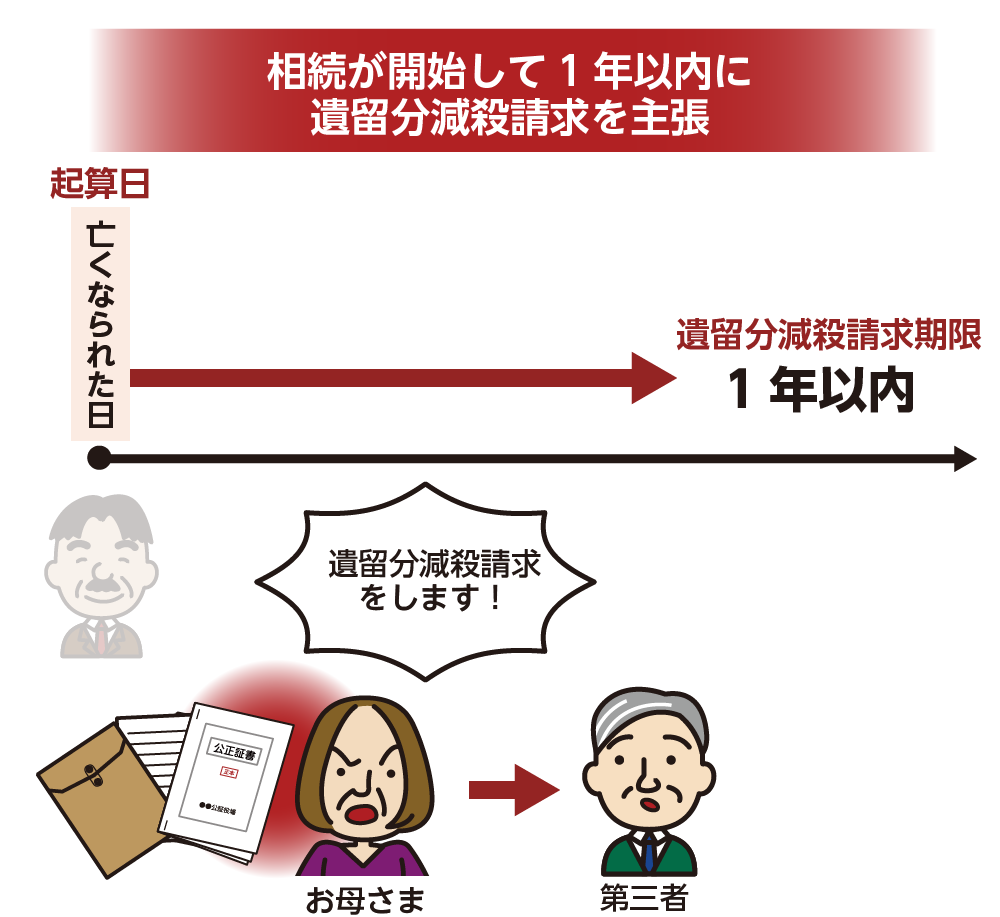

2.時効①:相続の開始および贈与または遺贈を知ってから1年

遺留分減殺請求の1つ目の時効は、相続の開始および贈与または遺贈を知ってから1年です。

多くの場合には「相続開始から1年が時効」だと考えておいた方がよいでしょう。

亡くなられたお父さまが、生前に長男や第三者へ贈与をすることで明らかに遺留分を侵害している場合や、相続が発生し遺言の内容が長男にすべての財産を譲るなど偏りがある場合には、相続が開始してから1年が遺留分減殺請求の時効となります。

2-1.起算日は「知った日」

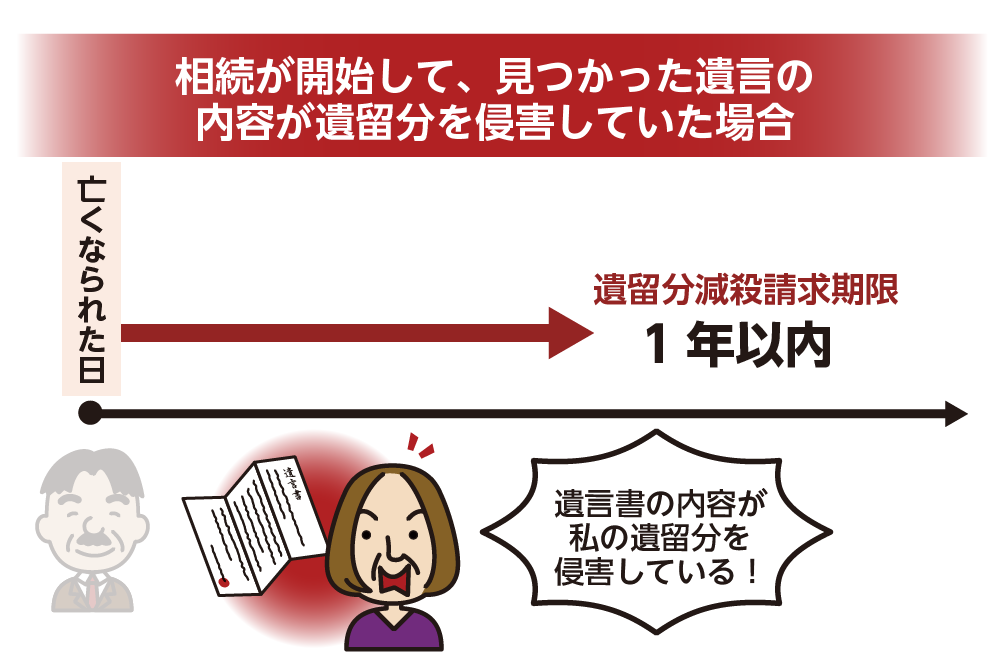

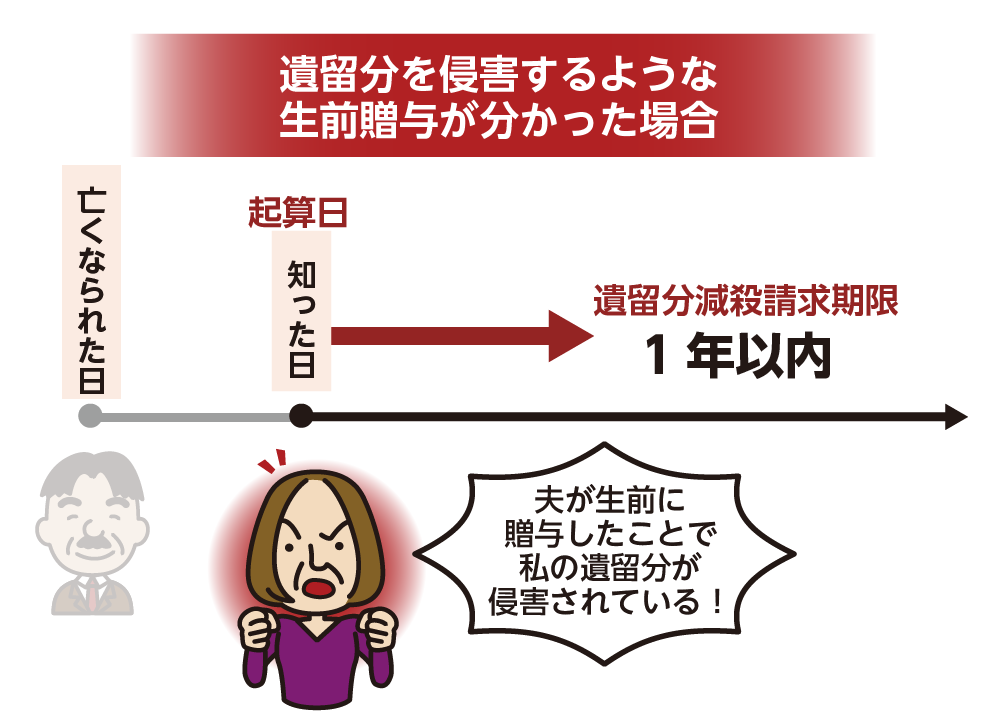

遺留分減殺請求の時効かいつなのかを明確にするためには、期間の開始日つまり起算日が大切になります。

亡くなられたことつまり相続の開始を知った場合には、そのあとに遺言書が見つかった場合でも遺言書に沿って相続手続きが進んだとすれば、亡くなられた日を起算日とした方がよいでしょう。もし、遺言書が見つからず遺産分割協議をおこなった後で遺言書が見つかった場合や、生前贈与により遺留分が侵害されていたことを後から知った場合には、その日を起算日とします。

ただし、この場合の起算日を証明することは難しいため、注意が必要です。

図3:遺留分を侵害するような遺言書の内容だった場合の時効

図4:遺留分を侵害するような生前贈与が相続後に分かった場合の時効

2-2.生前贈与は20年前のものでも大丈夫

ご自身の遺留分を侵害するような贈与があったことに気づいた日がポイントであり、贈与が行われた時期についての時効はありません。よって、遺留分を侵害するような生前贈与がたとえ20年前だった場合でも遺留分減殺請求はできます。私生活において必要な費用についてはできませんが、特別受益などにあたる場合は、たとえ20年前の贈与であっても知った日より1年以内であれば遺留分減殺請求の時効期限内ですので、請求をすることができます。

特別受益とは生前にほかの相続人より多くもらった財産への配慮のことを言います。

※特別受益について詳しくは、こちらを参考にしてください。(当サイト内)

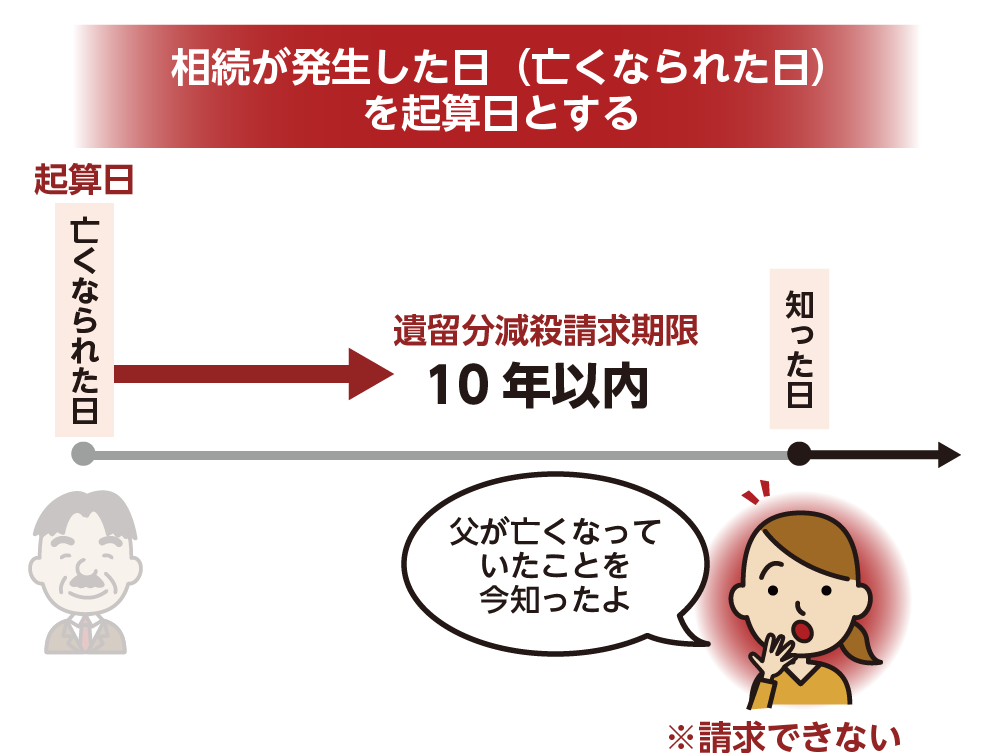

3.時効②:相続が発生してから10年以内

遺留分減殺請求の2つ目の時効は、亡くなられた日つまり相続が発生してから10年です。

亡くなられた事実を知らなかったとしたら時効は無いのではないかと思われるかもしれませんが、たとえ亡くなられた事実を知らなかったとしても10年が経過すると遺留分減殺請求ができなくなりますので注意が必要です。

3-1.時効②:起算日は「相続が開始した日」

相続が開始した日とは亡くなられた日のことです。

亡くなられた日を起算日として10年が遺留分減殺請求の時効となります。亡くなられたことを知らずに10年が経過すると、遺留分減殺請求はできなくなります。

3-2.亡くなられた事実を10年知らないと無効に

ご両親が離婚してずっと離れたお父さまと連絡を取っていなかったケースなどが想定されます。通常は相続人であれば疎遠であっても遺産分割協議をするために連絡がきます。しかし、連絡が取れる手段が全くなかった場合や、遺言書があって遺言書をもとにすべての相続手続きが完了した場合などのケースでは、相続が発生したことを知らないまま過ごす可能性があります。この場合には、10年を過ぎて遺留分を侵害されている事実を知っても、遺留分減殺請求はできません。

図5:相続が発生してから10年以内のイメージ

4.遺留分減殺請求の時効内にやるべき次の行動

遺留分減殺請求の2つの時効を確認して、期限内であることがわかった場合に次にやるべきことはご自身の遺留分を侵害している相手方に遺留分減殺請求をする意思があることを伝える事です。時効までの間に決着をつける必要はありませんが、主張を伝えなければ時効を迎えて無効になります。

遺留分減殺請求は、特に費用も掛からないのですが、財産をもらった方へ直接請求することからトラブルになりやすい請求の1つです。もし、直接対応してうまくいかない場合には、弁護士に相談して交渉するまたは、裁判所での調停、訴訟と進めていくことができます。

5.時効を停止する唯一の方法は遺留分減殺請求の主張

遺留分減殺請求を時効までの間に、遺留分減殺請求をする意思を相手方に伝えることで時効を止めることができます。時効の進行を止めることができれば、それ以降は時効にとらわれず遺留分減殺請求を主張し続けることができます。これは、一度でも相手方に意思を伝えていれば有効となります。主張は内容証明郵便が良いとされています。

遺留分減殺請求をする方は、遺留分以上の財産を相続している方になりますので、第三者の場合もあれば、すべての財産を相続する長男の場合もあります。

6.遺留分減殺請求の時効を証明する内容証明の必要性

遺留分減殺請求の意思を主張する方法としては、法的に決まりはありませんが時効までの間に主張したことを明確にする意味でも、内容証明での主張が一番良い方法とされています。

遺留分減殺請求の意思を口頭・FAX等でおこなった場合、遺留分減殺請求を巡って相手と争いごとになった場合に、時効の主張が異なると時効までの間に請求をしたことが証明できず、最悪の場合には無効になります。配達証明がついた内容証明であれば、年月日だけでなく内容に関しても証明する事ができますので、時効内に主張したことを証明する目的として有効です。

図6:期限内に内容証明郵便を送る

7.遺留分減殺請求の時効に関する3つの注意点

遺留分減殺請求の時効に関して注意しておきたい点が3つあります。ご自身のケースに当てはまるものがあれば必ず確認しておきましょう。

7-1.遺言や贈与の無効を訴える際も並行して請求する

遺留分を侵害されている場合、その原因である遺言や贈与の無効を訴える調停や訴訟を起す場合があります。遺言や贈与の無効を訴える訴訟を起しても、遺留分減殺請求の時効は止まりません。

調停や訴訟となると長い月日がかかりますので、勝訴した場合は良いのですが、仮に敗訴した場合には遺留分減殺請求をしようと思っても時効を迎えていることになりかねません。よって、調停や訴訟となった場合でも、その訴えとは別に遺留分減殺請求をおこない時効の停止をしておきます。

もし、訴訟等で負けた場合にも遺留分減殺請求をしていますので、遺留分だけは取り戻すことができます。

7-2.相続人が認知症の場合には時効は進行しない

遺留分減殺請求の時効の起算日は相続の開始およびご自身の遺留分が贈与や遺贈により侵害されていることを知ってから1年間です。この場合、相続人が認知症であり後見人が必要なほどの重度認知症である場合には、その時効を認識できないと考えられることから時効は発生しません。

7-3.相続人が未成年者の場合は法定代理人が起点

認知症の場合と同様、遺留分減殺請求をおこなおうとしている方が未成年の場合、起算日となる日を「知った日」として認識するのが難しいと考えられますので、時効は進行しません。しかし、未成年は相続時に法定代理人を選任することになっていますので、法定代理人が遺留分を侵害されていることを知った日から1年が時効となります。遺留分減殺請求も法定代理人がおこないます。

8.遺留分減殺請求をすべき2つのケース

遺留分減殺請求の時効について確認してきましたが、実際に遺留分減殺請求をするためには遺留分を侵害されている状況を知らなければできません。主な2つのケースをご紹介します。

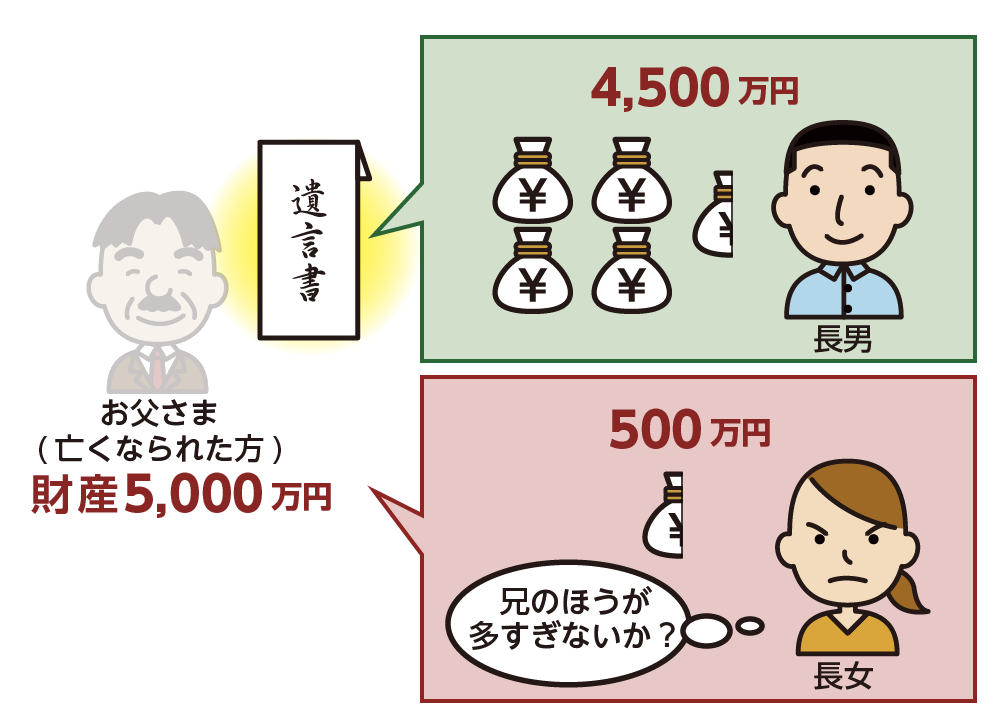

8-1.相続時に遺言により遺留分が侵害される例

相続時に遺言により遺留分が侵害されている例をご紹介します。

Q1:このような状況の場合、1年以内であれば遺留分減殺請求はできますか。

<相続の状況>

・相続財産の総額は5,000万円

・お母さまは亡くなられていて、長男と長女の二人兄弟

・お父さまは生前、長男夫婦と同居していた

・亡くなられて遺言書が見つかった

・遺言書には、長男に財産のほとんどを引き継がせる旨の記載

・長女には500万円の現金のみの記載

図7:遺言により遺留分が侵害されるイメージ

A1:相続開始1年以内であれば、750万円の請求ができます。

相続開始後に遺言が見つかった場合でも、相続開始から1年以内が遺留分減殺請求の期限となります。

亡くなられたお父さまの財産5,000万円をもとに遺留分の侵害額を計算します。今回、相続人は子のみですので、遺留分の総額は1/2の2,500万円になります。それを更に二人で按分しますので1人あたりの遺留分は1,250万円となります。よって、この場合750万円を遺留分減殺請求する事ができます。

図8:遺留分減殺請求できる金額イメージ

8-2.贈与または遺贈で遺留分が侵害される例

贈与または遺贈により遺留分が侵害される例をご紹介します。

Q2:このような状況の場合、1年以内であれば遺留分減殺請求はできますか。

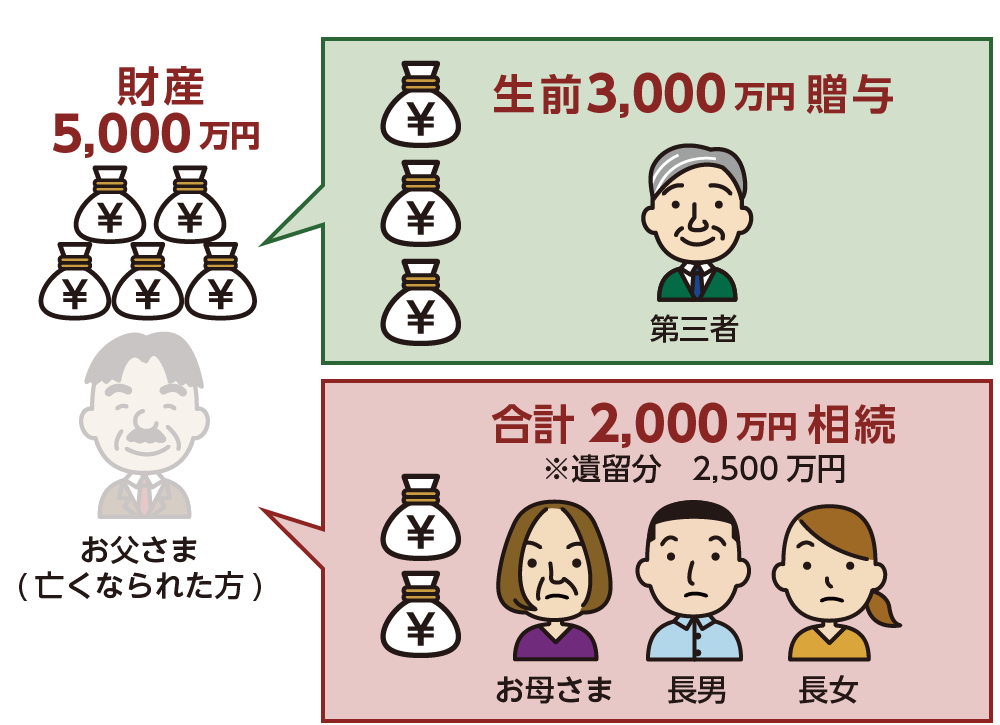

<生前贈与の状況>

・お父さまは知人に世話になっていたので生前贈与をした

・生前贈与は亡くなる5ヶ月前に3,000万円

<相続の状況>

・お父さまが亡くなった際の相続財産の総額は2,000万円

・生前贈与は事前に知っていて、相続が開始したので遺留分減殺請求をしたい

・相続人は、お母さま、長男・長女

・遺産分割は、2,000万円の相続財産を法定相続分で分割

図9:生前贈与で遺留分が侵害されているイメージ

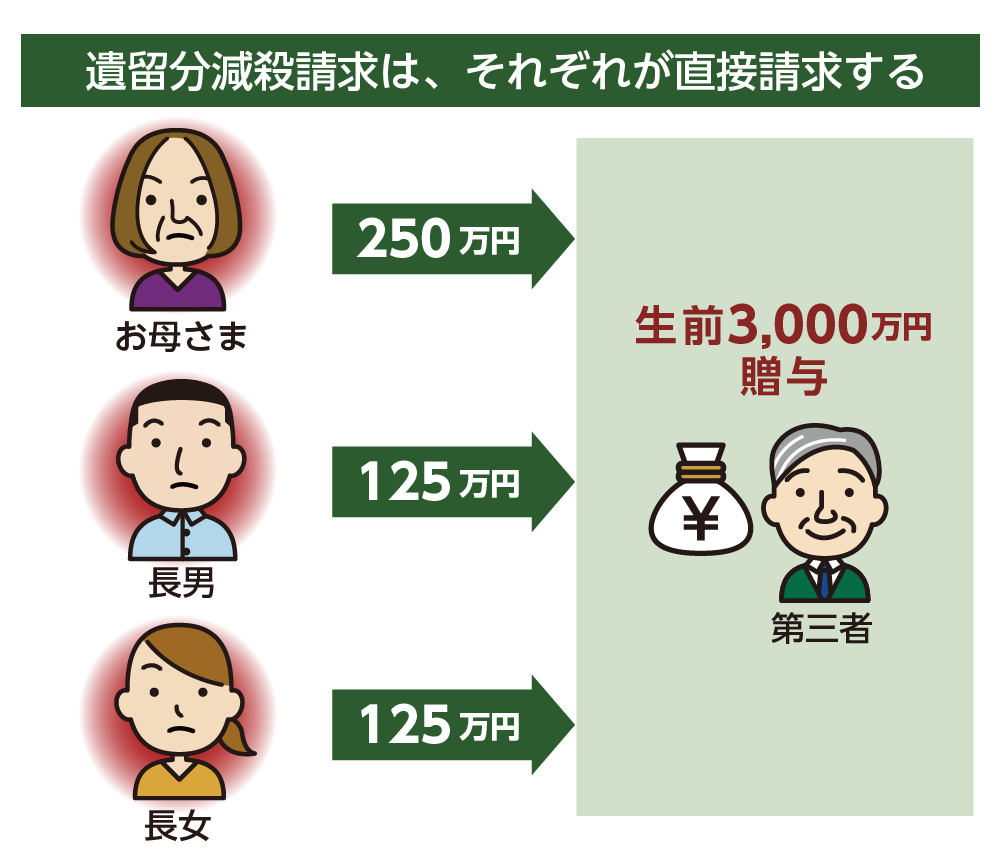

A2:相続開始1年以内であれば、お母さま250万円、お子さん1人125万円の請求ができます

相続開始前に生前贈与について知っていて、相続が開始された場合には相続開始から1年以内が遺留分減殺請求の期限となります。

亡くなられた時点のお父さまの相続財産2,000万円に贈与した3,000万円を加え、遺留分を計算する元になる財産総額を求めます。相続した財産額と遺留分を計算して差額を生前贈与された方へ直接請求することになります。

今回のケースでは、2,000万円の相続財産を法定相続分で分割していますので、お母さまは250万円、お子さんは1人125万円の遺留分の侵害となり、3人がそれぞれ該当の金額を遺留分減殺請求します。

図10:1年以内に各自が直接遺留分減殺請求をする

9.さいごに

遺留分は相続人に認められている最低限相続できる権利です。

この遺留分を侵害されているときにおこなう遺留分減殺請求の多くは時効が1年です。

1年といっても1年以内に相手に主張をすればよいというものですので、配達証明つきの内容証明郵便を活用して、遺留分減殺請求をする旨を伝えましょう。

意思を示したことで遺留分減殺請求の時効の進行をとめる事ができます。

時効を迎えると請求できなくなること、財産引き継いだ本人同士で調整が必要となることから、遺留分現在請求をおこなっても思ったように進まないことも多くあります。そんな場合には、早めに相続に強い弁護士などの専門家へご相談されることをお勧めします。

相続税の申告が必要な場合には、まとめて税理士へ相談するのも1つです。