タンス預金とは?メリット・デメリットと相続税対策にならない理由

- 相続税

「タンス預金は何が悪いの?」

「タンス預金をしていると税金を逃れられるのだろうか」

手元に現金を置いておきたい、銀行のシステム障害や破綻が不安であるといった理由で、タンス預金を検討されている方もいらっしゃるでしょう。もしくは、タンス預金が税務署にバレなければ、相続税や贈与税の負担を抑えられるかもしれない、とお考えかもしれません。

しかし、タンス預金には災害や盗難などのリスクや、相続時に申告しなければ加算税などのペナルティを受ける可能性があるといったマイナス面があるため、基本的にはおすすめできません。

本記事では、タンス預金のメリット・デメリットと、相続税対策としてタンス預金を行うべきでない理由を詳しく解説します。

目次

1.タンス預金とは?自宅に保管されている現金のこと

タンス預金とは、銀行などの金融機関に預けずに自宅で現金を保管することを指します。かつてはタンスの中に現金をしまう人が多かったことからこの名称が定着しましたが、現在では保管場所を問わず、自宅に保管している現金全般を「タンス預金」と呼びます。

1-1.タンス預金を銀行に預けても問題ない

タンス預金を銀行に預け入れすること自体は問題ではありませんが、タンス預金からまとまった金額を預金口座へ入金した場合は、相続や贈与により取得したお金とみなされ、税務調査の対象になることがあります。

また、タンス預金そのものが違法というわけではないものの、お金の出所が不明確な場合、脱税の可能性、相続税の課税逃れ、資金洗浄(マネーロンダリング)などを疑われ、重大な問題となる可能性があります。

2.タンス預金のメリットとデメリット

次に、タンス預金のメリットとデメリットを詳しく説明します。

2-1.タンス預金のメリット

①すぐに現金を使える

常に現金が手元にあるため、銀行窓口やATMに行かずにすぐにお金が使える利便性があります。

②銀行破綻のリスク回避

預金保護制度では、1金融機関あたり1,000万円までしか保証されません。超過分を現金で持つことでリスクを分散させることができます。

③口座凍結の回避

相続が発生すると故人名義の銀行口座は凍結され、現金の引き出しが出来なくなりますが、タンス預金が手元にあれば葬儀代の支払いなどにすぐに対応することができます。

2-2.タンス預金のデメリット

①利息が付かない

銀行預金のように利息がつかないため資産が増えません。インフレ時には実質的にお金の価値が目減りします。

②盗難や災害リスク

空き巣や火災により現金が失われても、基本的に補償はありません。

③紛失リスク

保管場所を忘れたり、相続時に家族が見つけられなかったりする可能性があります。

④相続トラブルの原因に

金額や存在を証明しにくいため、遺産分割において揉め事の要因になりやすくなります。

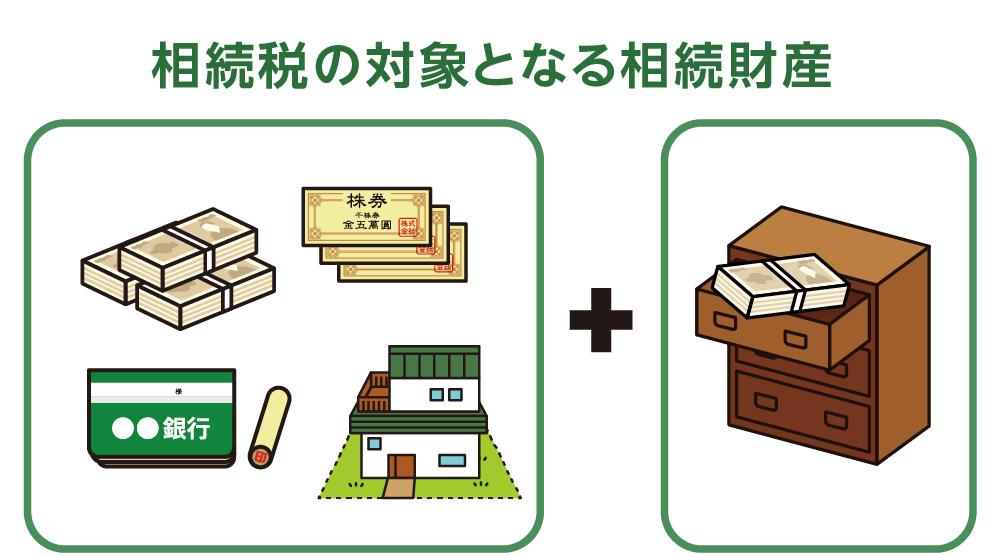

3.タンス預金は相続税の課税対象

タンス預金は相続財産に含まれ、相続税の課税対象です。相続時にタンス預金を隠して申告しなかった場合、その後の税務調査で発覚し、重加算税や延滞税といったペナルティを受ける可能性があります(4章参照)。

図1:タンス預金は相続税の課税対象

4.タンス預金は隠せません。節税対策ではないため要注意

タンス預金をしても相続税の課税を逃れられるわけではありません。たとえば、亡くなる直前に銀行口座から多額の預金を引き出してタンス預金をしている場合などは、税務調査の対象になり発覚する可能性が高くなります。

4-1.タンス預金は税務調査で発覚する

タンス預金が税務調査で発覚する理由は次の通りです。

①過去10年分の口座履歴調査

税務署による、亡くなられた方や家族の過去10年分の口座履歴の調査。

②KSKシステムの利用

国税総合管理システム(KSKシステム)による、預金口座の不自然な出金・入金の追跡。

③不自然なズレ

相続税申告額と生前の収入・生活状況に不自然なズレがあった場合の調査。

4-2.タンス預金の相続税申告漏れを指摘された場合のペナルティ

タンス預金の相続税申告漏れが発覚した場合は、各種加算税と延滞税が課されます。

①過少申告加算税

タンス預金を隠して、相続税の申告金額が本来の納付すべき額より少なかった場合に課されます。

|

不足した税額 |

税務調査の通知前に自主的に修正申告 |

税務調査の通知後、税務調査実施前に修正申告 |

税務調査後に修正申告、または更正をした |

|

当初の納税額50万円のいずれか多い方以下の額 |

なし |

5% |

10% |

|

当初の納税額と50万円のいずれか多い方を超えた額 |

10% |

15% |

②無申告加算税

相続税の申告を一切していなかった場合に課されます。

|

本来の税額から |

自主的に期限後申告 |

税務調査通知後調査実施前に申告 |

税務調査実施後に申告 |

|

50万円以下 |

5% |

10% |

15% |

|

50万円超300万円以下 |

15% |

20% |

|

|

300万円超 |

25% |

30% |

※相続税額300万円を超えた部分の税率は、申告期限が令和6年1月1日以降の場合に適用

③重加算税※悪質なケース

意図的に財産を隠したり、仮装・隠ぺいを行った場合に課され、最大で40%の税率が適用されます。

|

|

税率 |

|

相続財産を過少申告していた場合 |

35% |

|

期限内に申告をしなかった場合 |

40% |

④延滞税

納付期限を過ぎてから納付する場合に課される利息的な税金です。納期限(※)の翌日から実際に納付するまでの日数に応じて計算されます。

※納期限とは

・期限内に申告された場合には、法定納期限

・期限後申告または修正申告の場合には、申告書を提出した日

・更正・決定の場合には、更正決定等通知書を発した日から1か月後の日

税率は以下の通りです。

・納期限の翌日から2ヶ月以内は年2.4%

・2ヶ月を超えた部分は年8.7%

5.タンス預金が税務調査で発覚した事例

タンス預金が税務調査で発覚した事例をご紹介いたします。

(事例①)

高齢の男性が亡くなる直前、預金口座から数千万円を引き出し。家族が申告せず自宅で保管していたが、税務調査で発覚。金庫から現金が見つかる。

(事例②)

年金収入のみと申告していたが、生活状況と申告内容に差があり調査対象に。1,000万円以上の現金が自宅から発見される。

6.まとめ

タンス預金は「すぐに使える」「安心感がある」などのメリットがある一方、多くのデメリットやリスクが伴います。

とくに、税務調査で簡単に発覚するため、相続税対策とはなりません。タンス預金は、防犯・相続の観点から見ても避けるべき選択肢です。

相続税対策としては、タンス預金ではなく、生前贈与など他の方法を検討することが重要です。相続専門の税理士に相談し、合法かつ適切なアドバイスを得てみてはいかがでしょうか。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。