【換価分割】譲渡所得税の計算と遺産分割協議書の書き方を徹底解説

- 相続

「遺産が実家だけなので売却をして現金を兄弟で分けたい。」

「換価分割する際の遺産分割協議書の書き方が知りたいわ。」

「実家を売却したら譲渡所得税がかかるのかな…。」

お父さまが亡くなられ、引き継ぐ財産はご実家の土地と建物がほとんどであると分かり、売却をして現金で分割する「換価分割」をしようかとお考えでしょう。

遺産分割の方法は3つあります。

①遺産を売却して現金で分ける「換価分割」

②ご実家、預貯金などを各相続人に分ける「現物分割」

③特定の相続人がご実家などの財産をそのまま引き継いで他の相続人に現金を支払う「代償分割」

換価分割は分割しづらい財産や利用しない財産を現金に換えることにより公平に分割することができるため、よく選択される遺産分割方法です。

換価分割は不動産以外の有価証券などでも行われますが、本記事では最も多いケースである不動産の換価分割について、遺産分割協議書の書き方と不動産の売却益にかかる譲渡所得税についてご説明いたします。譲渡所得税を軽減できる特例ついても参考にしていただければと思います。

目次

1.「換価分割」とは遺産を売却して現金で分割すること

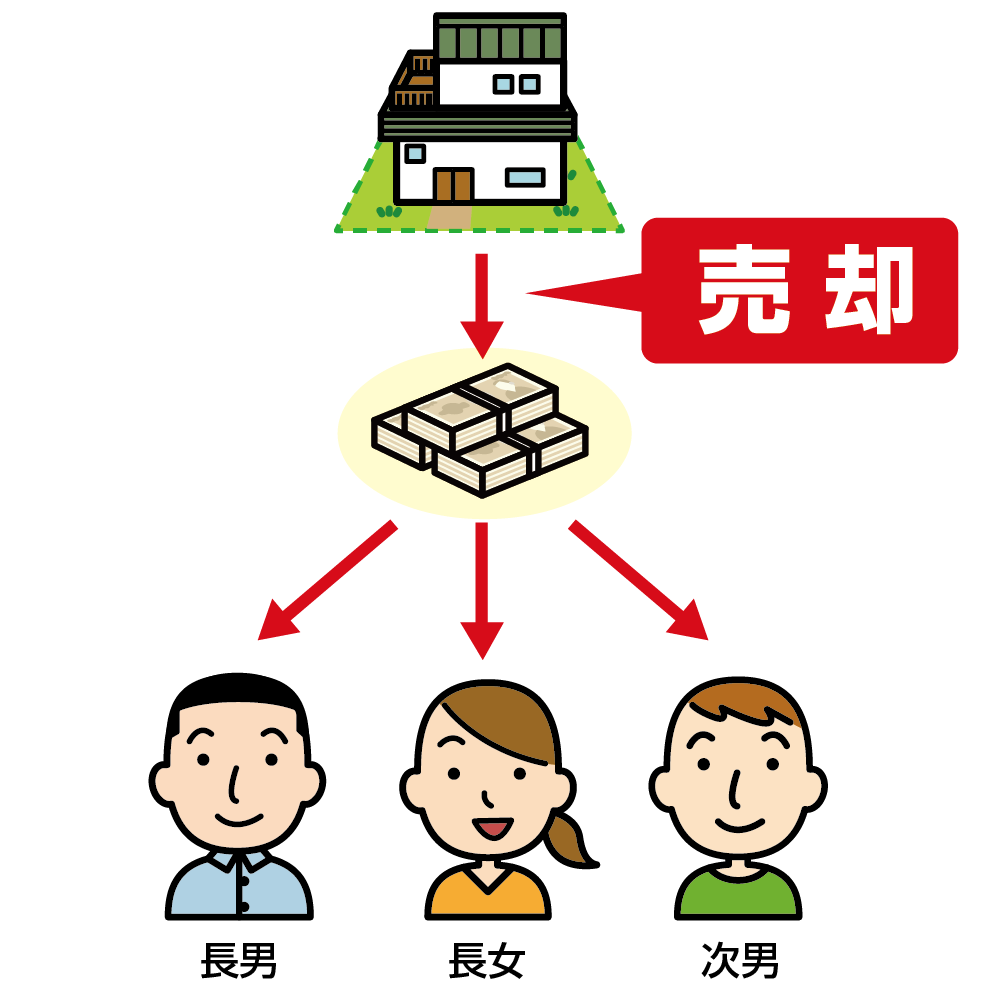

換価分割とは、不動産などの相続財産を売却して現金で分ける方法です。遺産の大半が不動産で複数の相続人で分けるのが難しい、ご自宅を相続しても住む予定がない、相続税の資金が用意できない場合等に用いられます。

分割しにくい財産を現金に換えて公平に分けることができるため相続人の間でトラブルになりにくいというメリットがあります。一方、デメリットとして売却時に手数料や税金がかかり引き継ぐ財産が減少するということが挙げられます。

図1:換価分割とは不動産を売却して現金で分割すること

※遺産分割の方法について詳しくはこちらをご覧ください。(当サイト内)

2.換価分割の流れ5ステップ

不動産を換価分割する流れを確認しましょう。まずは相続人全員で遺産の分け方を決める話し合い(遺産分割協議)をおこない、不動産を売却して換価分割することに全員が合意しなければなりません。換価分割で不動産の売却をする際は、亡くなられた方の名義ではできないため、所有権移転登記(相続登記)が必要になります(3章)。

【換価分割の流れ】

①遺産分割協議が整ったら遺産分割協議書を必ず作成する。

②相続人全員あるいは代表相続人に名義変更(相続登記)をする。

③不動産の売却手続き。

④売却代金を遺産分割協議の内容に応じて分配する。

⑤売却益が出た場合には、譲渡所得税の申告と納税を行う。

3.不動産を換価分割するとき名義変更(相続登記)が必要

換価分割を行なう際は、亡くなられた方から相続人に不動産の名義変更(相続登記)をしなければなりません。相続人が不動産を利用する予定がなくても、亡くなられた方から買主に直接名義を変更できないためです。相続登記の名義人を誰に変更するかは2つの方法があります。相続人全員の共有名義または一時的に代表相続人をひとり決めて名義変更する方法です。

【換価分割の相続登記の2つの方法】

①相続人全員の共有名義:共同登記

②代表相続人の単独名義:単独登記

3-1.代表相続人に相続登記をするのがおススメ

代表相続人をひとり決めて単独登記することをおススメいたします。相続人全員の共同登記にすると、売買契約を全員で行わなくてはならないため手続きがスムーズに進まない恐れがあります。代表相続人を選んで相続登記を行うと、その相続人が単独で売主となり買主と売買契約を結ぶことができます。

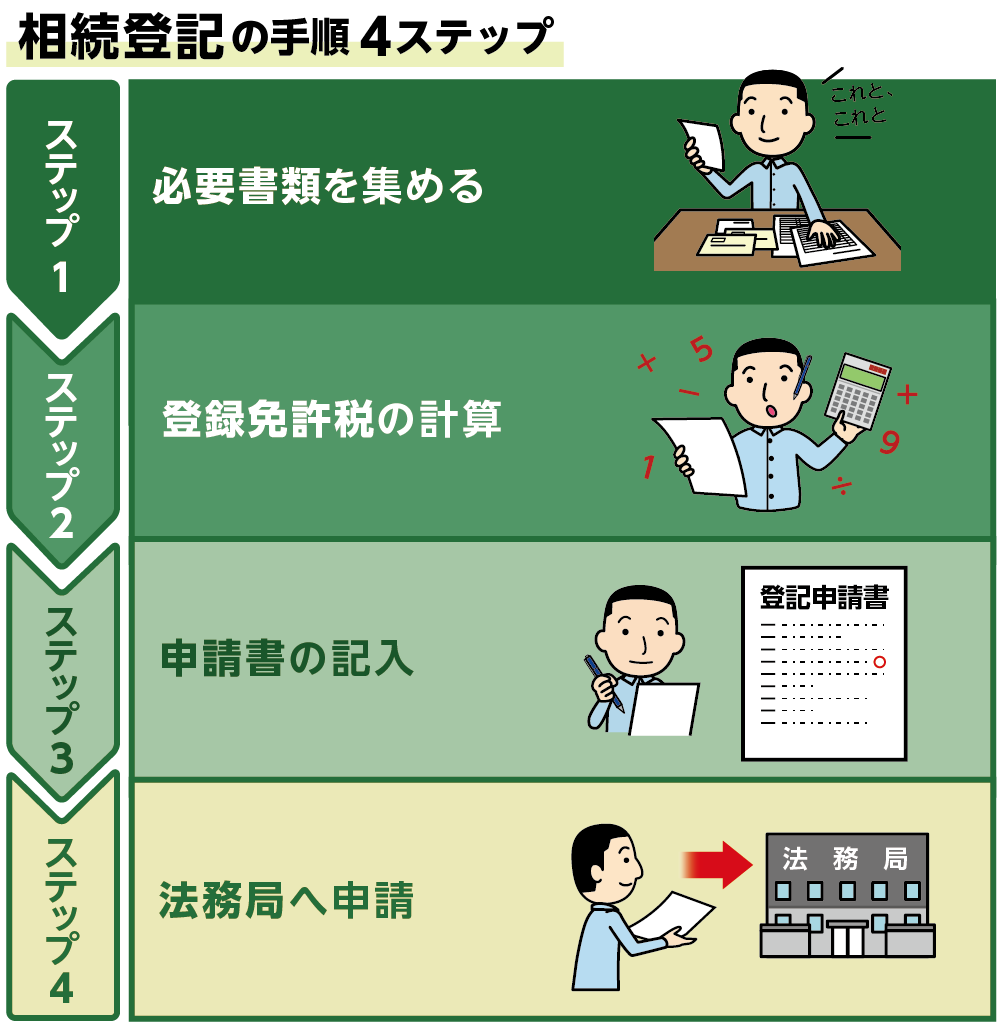

3-2.相続登記4ステップ

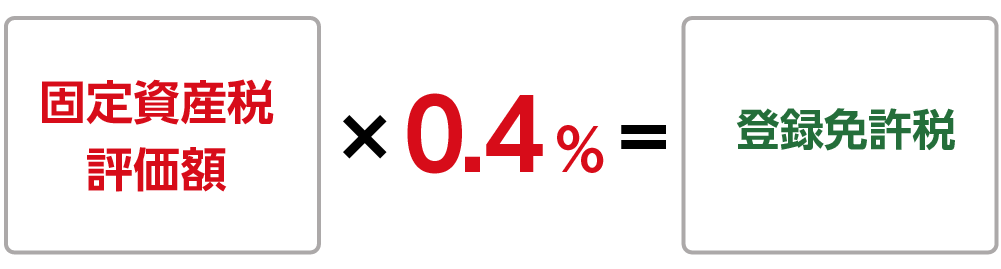

相続登記の手続きは、必要書類を揃えることから始めます。書類を収集できれば、手続きは難しくありません。相続登記をするときは「登録免許税」がかかり、法定相続人が取得した不動産を登記する場合は固定資産税評価額に税率0.4%を乗じて算出します。固定資産税評価額は、毎年春頃に市町村役場から送付される固定資産税納税通知書で確認することができます。登記申請書の記入後に法務局で申請を行い、登記の完了まで2週間ほど要します。

図2:相続登記4ステップ

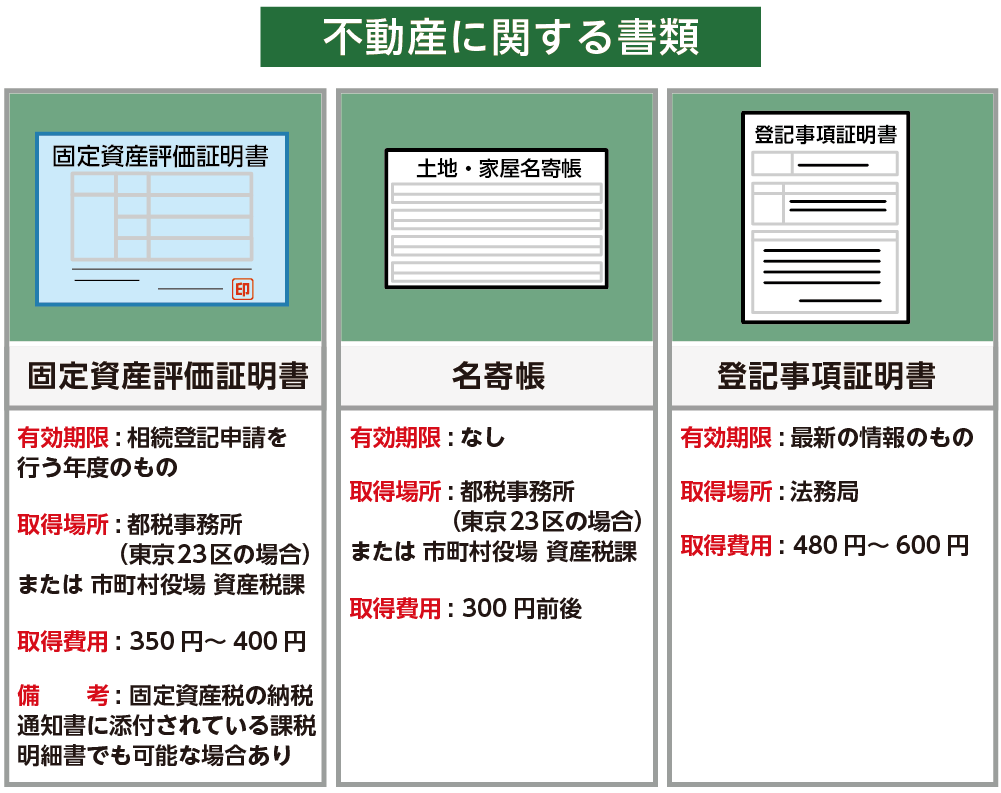

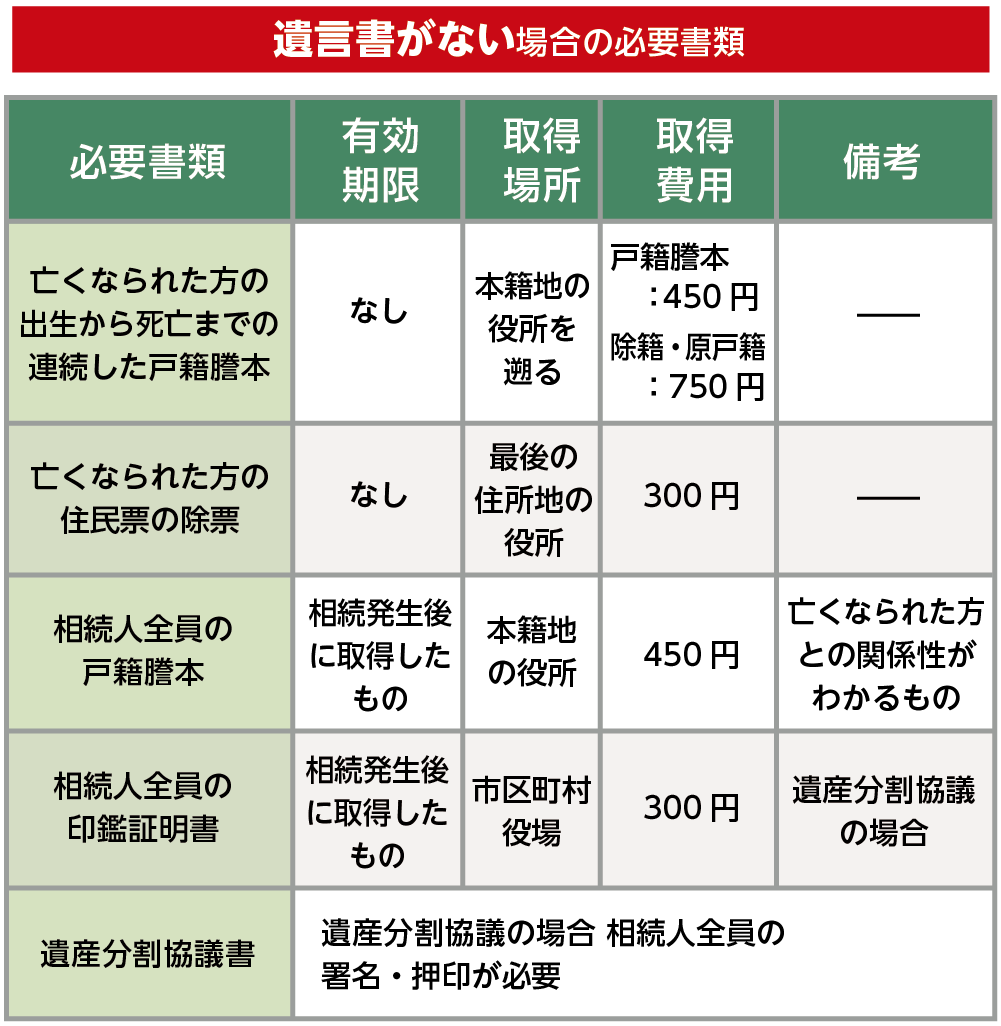

図3:換価分割する際に相続登記するための必要書類(遺言書がなく遺産分割協議をおこなう場合)

図4:登録免許税の計算式

※相続登記について詳しくはこちらをご覧ください。(当サイト内)

4.換価分割するときは遺産分割協議書を必ず作成

遺産分割協議書とは、相続人全員が遺産分割協議で合意した内容を書面にまとめたものです。換価分割する際は遺産分割協議書を必ず作成しましょう。遺産分割協議書は相続登記や相続税申告、口座解約などの相続手続きでも必要になります。

4-1.遺産分割協議書の記載例

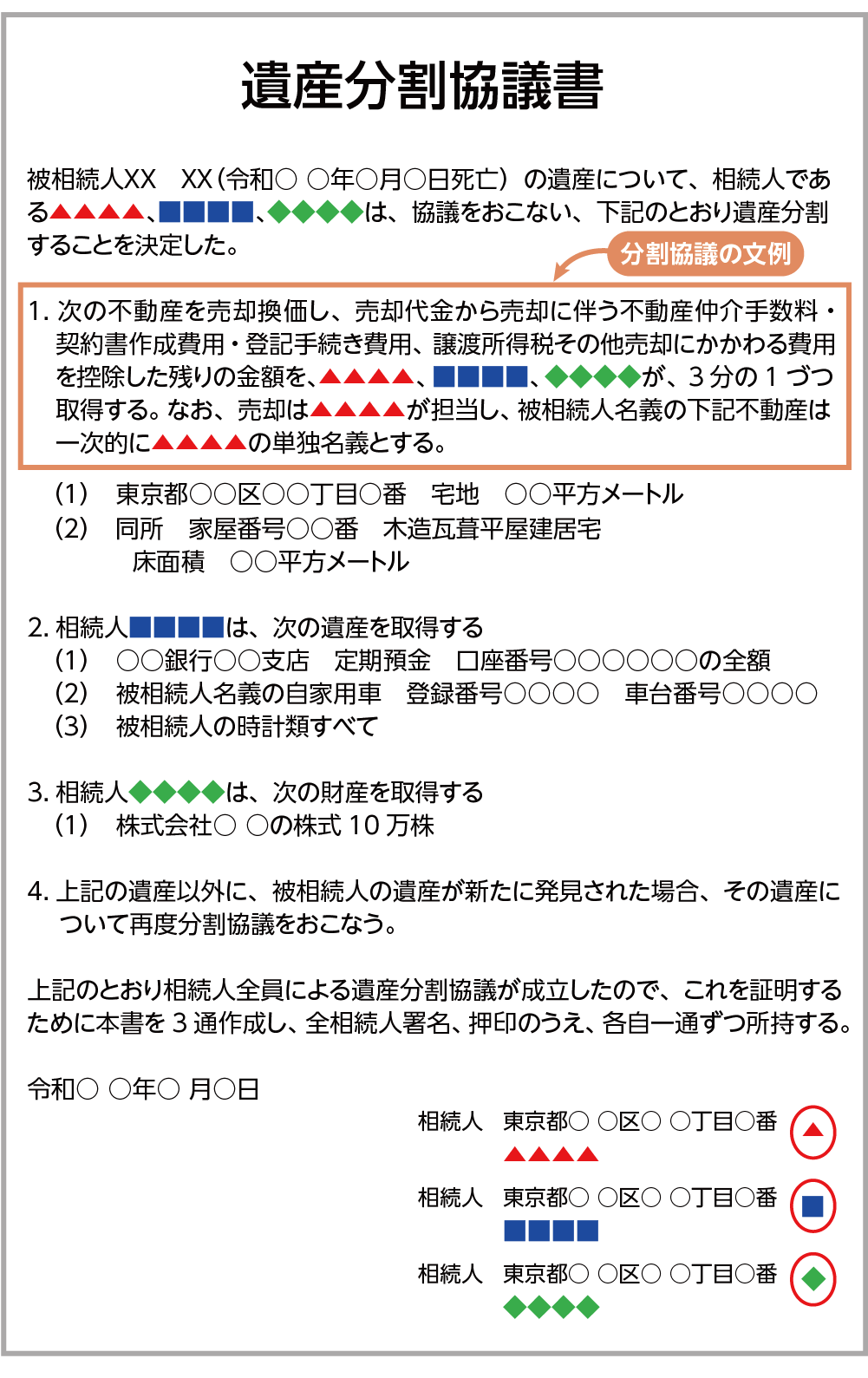

代表相続人に相続登記をしてから売却し、換価分割をする際の遺産分割協議書の書き方についてご説明いたします。

【換価分割の遺産分割協議書に記載すべき内容】

・代表相続人の名義で相続登記をして、換価分割すること(贈与税対策のため(4-2))

・対象不動産を特定(登記簿謄本通りに記載)

・売却代金の分割割合

図5:換価分割のときの遺産分割協議書の記載例

※遺産分割協議書の書き方について詳しくはこちらをご覧ください。(当サイト内)

4-2.贈与税がかかるのを避けるため「換価分割」を明記

換価分割のために代表相続人が相続登記を行う場合は、不動産の売却後に代表者の預金口座あてに売却代金が入金され、代表相続人が各相続人の預金口座へ直接振込、あるいは預金小切手を受領する方法により分配をします。代表相続人から他の相続人に対して贈与が疑われる可能性がありますので、遺産分割協議書に換価分割をすることと売却代金の分配の割合を明記しておくことが重要です。

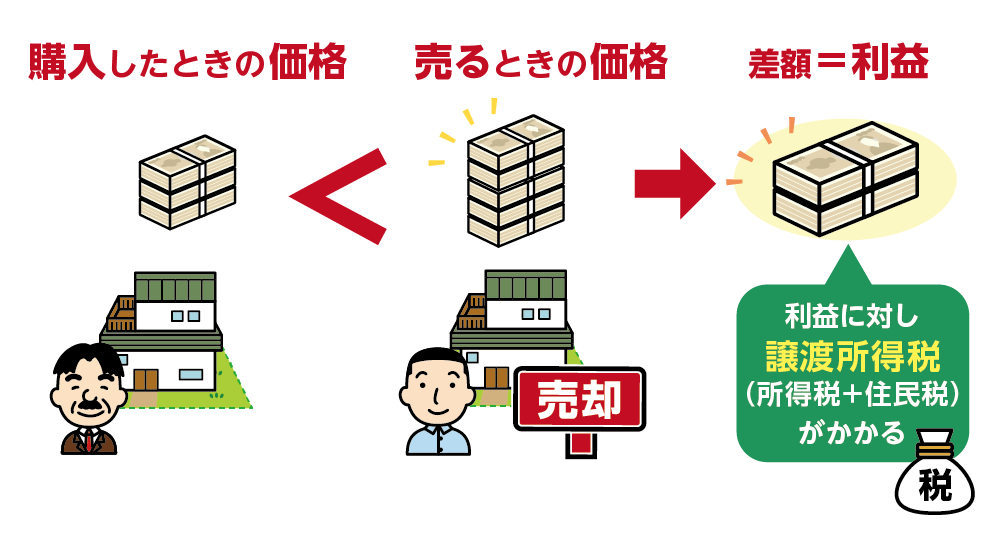

5.売却して利益が出ると譲渡所得税がかかる

不動産を売却し利益が生じたときは、譲渡所得税(所得税+住民税)がかかります。利益の金額(譲渡所得)が税金の対象となりますので、売却して損失が出た場合は税金はかかりません。譲渡所得税の確定申告は、不動産売却の翌年2/16~3/15までに行います。

図6:売却して利益が出ると譲渡所得税がかかる

5-1.譲渡所得税の計算方法

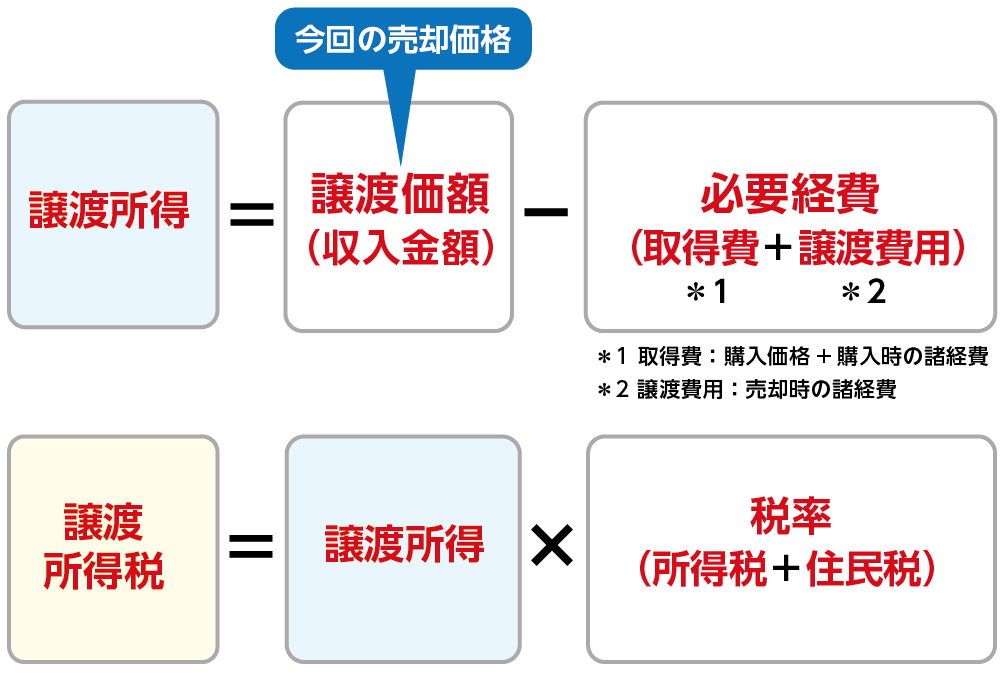

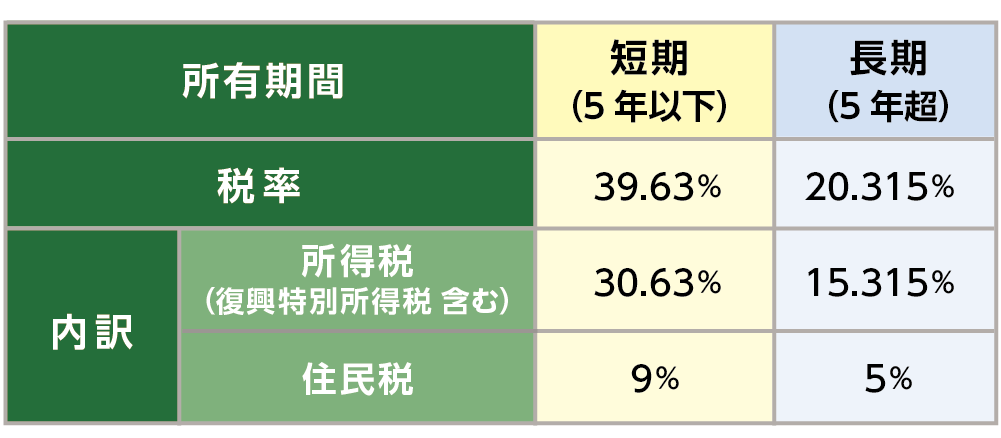

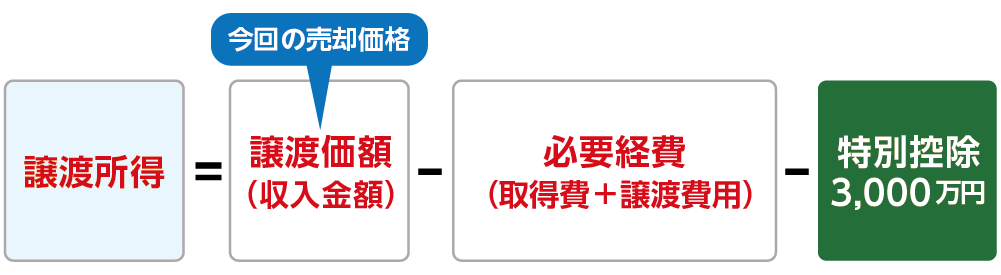

譲渡所得(売却益)は譲渡価額(売却価格)から取得費(不動産の購入価格)と譲渡費用(売却にかかった費用)を引いて求めます。取得費が分からない場合は譲渡金額の5%を取得費として考えます。譲渡所得税は、譲渡所得に税率を掛けて求めます。税率は、土地の所有期間が5年以下のとき(短期譲渡所得)と所有期間が5年を超えるとき(長期譲渡所得)で異なります。

図7:譲渡所得税の計算式

図8:譲渡所得税の税率

【事例①】

お父さまが亡くなられて、相続人は長男・長女の2人

長女がお父さまと同居していた家を売却した場合

取得費(土地の購入価格):5,000万円

譲渡価額(土地の売却価格):6,000万円

譲渡費用(手数料):200万円

土地の所有期間:8年間(長期譲渡所得)

譲渡所得:6,000万円-(5,000万円+200万円)=800万円

長男・長女の譲渡所得:800万円×1/2=400万円

長男の譲渡所得税:400万円×20.315%=81万2,600円

長女の譲渡所得税:亡くなられたお父さまと同居していたので特例を適用して0円(5-2)

5-2.売却したご自宅に居住していた方は譲渡所得から3,000万円控除できる

売却したご自宅に亡くなられた方と同居していた相続人は、譲渡所得から最大3,000万円を控除することができます。「居住用不動産の3,000万円特別控除」の特例といいます。所有期間の長さに関係なく適用が可能です。

事例①で亡くなられたお父さまと同居していた長女の譲渡所得400万円は、特別控除3,000万円の範囲内となるため譲渡所得税はかかりません。各相続人で譲渡所得税の金額が異なる場合があります。

図9:3,000万円控除の特例で譲渡所得から最大3,000万円控除できる

5-3.相続した空き家を売却したとき譲渡所得から3,000万円控除できる

亡くなられた方がひとり暮らしをしていて、相続開始から空き家になっている家を相続から3年を経過する日の12/31までに売却した場合には、譲渡所得から3,000万円控除できます。「相続空き家の3,000万円特別控除」の特例といいます。次の3つの要件をすべて満たす必要があります。

【相続空き家の3,000万円特別控除の3つの要件】

①亡くなられた方がひとりで暮らしていた家であること

②昭和56年5月31日以前に建築された家であること

③相続から売却するまで引き続き空き家であること

*令和6年1月1日以降の譲渡について、相続人が3人以上の場合は、特別控除額が2,000万円に改正となります。

【事例②】

ひとり暮らしのお父さまが亡くなられて、相続人は長男・長女の2人

相続後に空き家となっている家を売却した場合

取得費(土地の購入価格) :5,000万円

譲渡価額(土地の売却価格):6,000万円

譲渡費用(手数料) :200万円

土地の所有期間 :8年間(長期譲渡所得)

譲渡所得:6,000万円-(5,000万円+200万円)=800万円

長男・長女の譲渡所得:800万円×1/2=400万円

長男・長女の譲渡所得税:相続人ごとに相続空き家の3,000万円控除が適用できるので0円

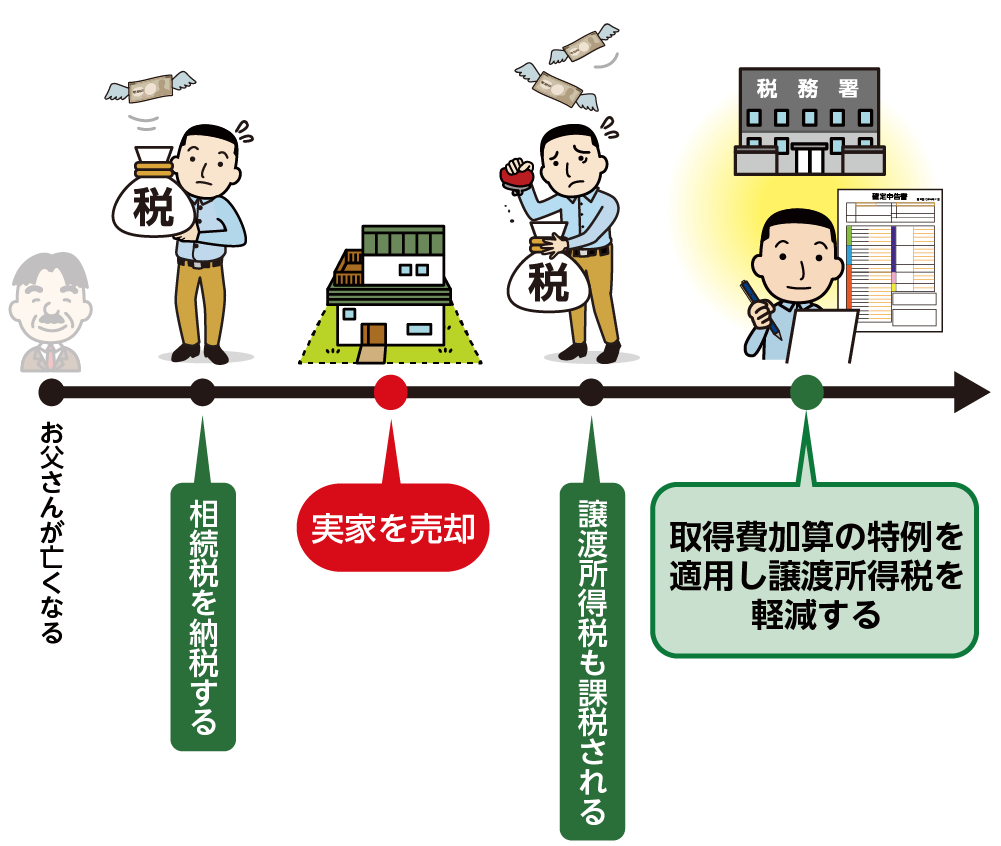

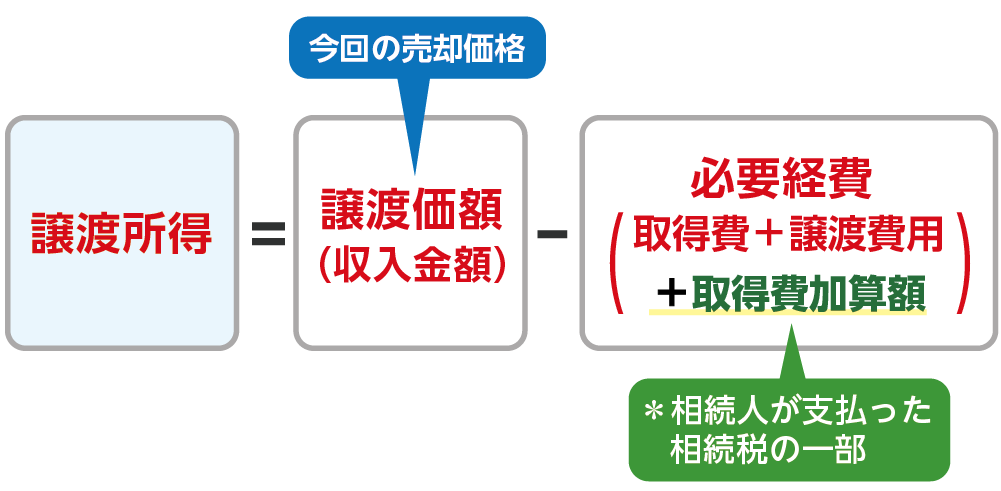

5-4.相続税を支払った方は3年以内の売却で譲渡所得税を減額できる

相続税を支払った相続人が、相続税の申告期限から3年以内に売却した場合は、納付した相続税の一部を取得費加算額として必要経費と一緒に差し引くことができます。「取得費加算の特例」といいます。譲渡価額(売却金額)から差し引くことができる金額が増えるので、譲渡所得(売却益)が少なくなり、譲渡所得税が減額されます。

取得費加算の特例を適用するためには、次の3つの要件をすべて満たす必要があります。また、相続空き家の特例と併用できないため、どちらかを選択することになります。

【取得費加算の3つの要件】

①相続や遺贈により取得した財産であること

②相続税が課税されていること

③相続発生から3年10ヶ月以内に売却していること

図10:相続税を支払った方が3年以内に不動産を売却すると譲渡所得税が軽減できる

図11:譲渡所得の計算式

※相続税の取得費加算について詳しくはこちらをご覧ください。(当サイト内)

6.換価分割の相続税は亡くなられた時点の評価額で計算する

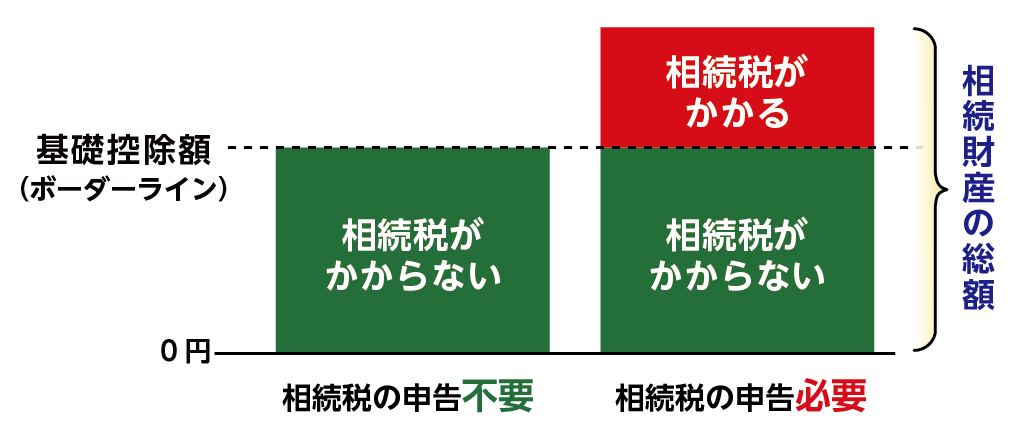

不動産を売却した代金を換価分割したとしても、相続税の計算は亡くなられた時点での不動産の評価額となります。売却代金ではないので注意が必要です。相続税は不動産を含めた遺産総額が基礎控除額「3,000万円+(600万円×法定相続人の数)」を超える場合にかかります。

図12:相続税は遺産総額が基礎控除額を超えたときにかかる

※家の相続税の計算について詳しくはこちらをご覧ください。(当サイト内)

7.まとめ

換価分割についてご理解いただけましたか。換価分割を行うことに相続人全員が合意したら、必ず遺産分割協議書を作成しましょう。不動産売却をする際は、亡くなられた方から名義変更(相続登記)が必要です。

売却により利益が出た場合には譲渡所得税がかかるので、控除の特例を適用できるかを確認しましょう。特例を受けるためには確定申告が必要です。

不動産の売却には時間がかかる可能性があります。相続空き家の特例と取得費加算の特例の適用には期限がありますのでご注意ください。特例を適用して譲渡所得税を軽減したい方や確定申告に不安のある方は、相続に強い税理士にお気軽にお問い合わせください。