養子は実子と同じ相続割合!養子縁組が相続税対策になる理由と注意点

- 相続手続き

多様な家庭のあり方や、相続税対策ために養子縁組を検討されていると思います。

・可愛いお孫さんにご自身の財産を直接引き継がせたい

・日頃からお世話になっている長男のお嫁さんに財産を引き継がせたい

・再婚した奥さまの連れ子に財産を引き継がせたい

・子どもがいないので後継者がほしい

養子縁組をすると法定相続人として養子は実子と同じ権利を持ちます。相続税は法定相続人の数が増えると基礎控除額を増やすことができるため、相続税の節税対策になります。養子縁組はご自身の財産を確実に引き継いでもらうことができるというメリットもありますが、本来財産を相続する相続人にとっては、相続分が減ることになるため配慮が必要です。

本記事では、養子縁組制度の概要と養子縁組をしたときの法定相続人と相続分の考え方について詳しくご説明いたします。注意点もご理解いただき、養子縁組を上手に活用して円満な相続を実現していただければと思います。

目次

1.養子縁組すれば養子は実子と同じ割合で相続できる

養子縁組は、養親と養子との間に法律上の親子関係を作り出す制度です。養子縁組が成立した時点から、養子は実子と同じ権利を持ちます。養子と実子の違いは血縁関係の有無です。養子は血縁関係のない子であり、実子は血縁関係のある子です。養子縁組により養子は法定相続人となりますので、実子と相続順位や相続割合が同じになります。

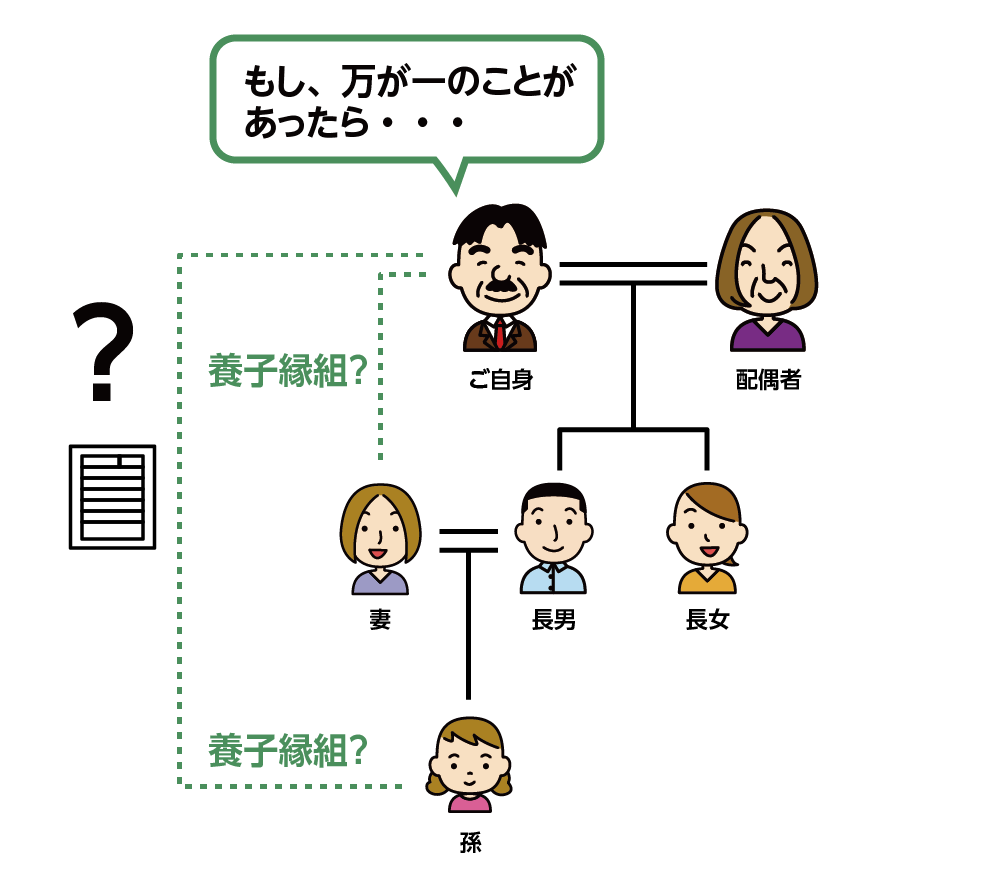

図1:養子縁組をしようか検討している

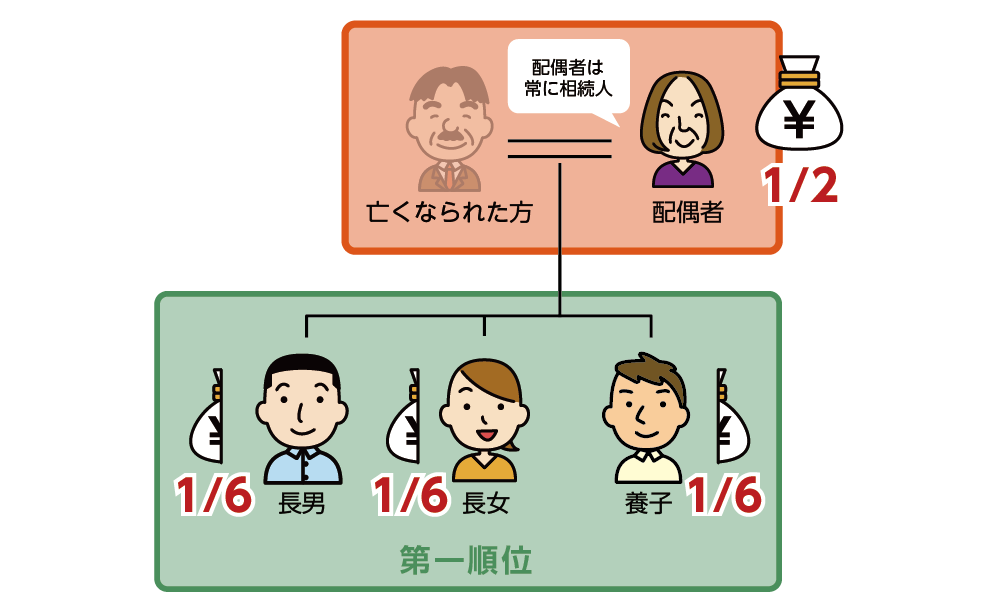

図2:養子は実子と同じ相続順位で同じ相続割合

※法定相続分について詳しくは、こちらを参考にしてください。

2.養子縁組制度は「普通養子縁組」と「特別養子縁組」の2種類

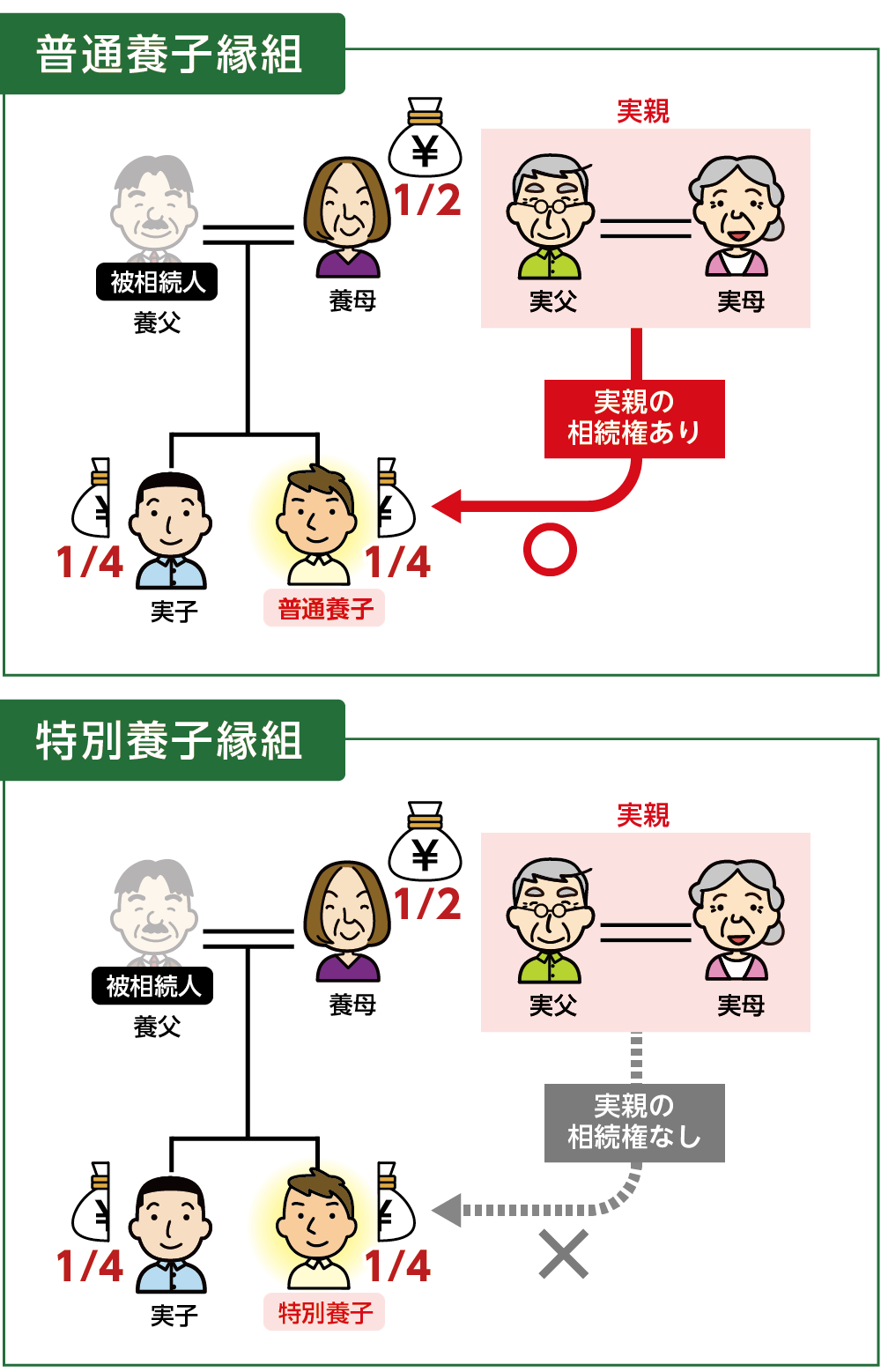

養子縁組制度には、「普通養子縁組」と「特別養子縁組」の2種類があります。普通養子縁組は、実親との親子関係を継続したまま養親との親子関係を作る制度です。普通養子は実親と養親の両方の相続権を持ちます。特別養子縁組は、子どもの利益のために特に必要がある場合に限り家庭裁判所の手続きにより成立します。実親との法的な親子関係を解消し、養親と親子関係を結ぶ制度です。特別養子は養親の相続権のみ持ちます。

表1:普通養子縁組と特別養子縁組の違い

| 普通養子縁組 | 特別養子縁組 | |

|---|---|---|

| 目的 | 養親側の家系を保持するため | 子の福祉や利益を図るため |

| 縁組の必要性 | 特になし | 父母による養育が著しく困難または不適当である場合 |

| 養親の要件 | 20歳以上 単独(独身)でもOK |

婚姻した夫婦のひとりが25歳以上 (その場合もうひとりは20歳以上) |

| 養子の要件 | 養親より年長でない者 | 原則として15歳未満 |

| 実親の同意 |

養子が15歳未満のとき養子の法定代理人(親権者等)が、養子本人に代わって養子縁組の同意が必要 (養親または養子に配偶者がいる場合には、原則として、その配偶者の同意が必要) |

必要 |

| 実親との親子関係 | 継続 | 終了 |

| 縁組の手続き | 市区町村の役所へ届出 未成年者を養子とする場合には、市区町村への養子縁組の届出の前に、家庭裁判所の許可を得る必要あり(ただし養子が①配偶者の子(いわゆる連れ子)や孫など、②自己の孫などであれば家庭裁判所の許可は不要) |

6ヶ月の試験養育期間あり 家庭裁判所による審判で成立 |

| 戸籍の表記 | 養子・養女 | 長男・長女 |

| 相続権 | 実子と同じ権利 養親と実親の相続権を持つ |

実子と同じ権利 養親の相続権のみ持つ |

| 相続税 | 法定相続人に含める養子の数に制限あり | 実子として法定相続人の数に含める (養子の数に制限なし) |

図3.普通養子は養親と実親の両方の相続権を持つ

3.養子縁組をしたときの法定相続人と相続分の考え方

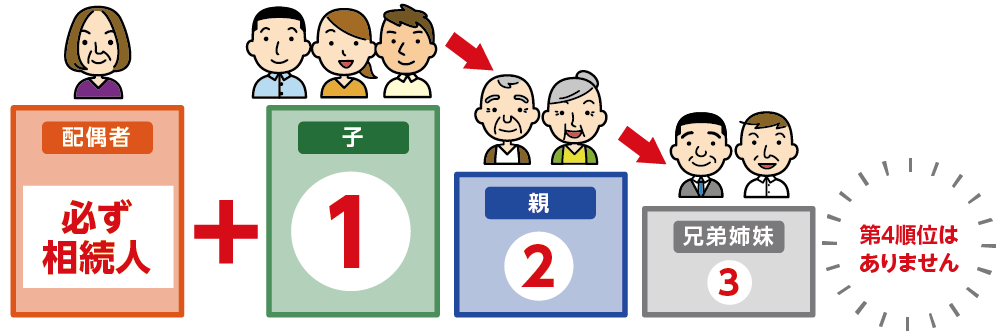

養子縁組が相続税対策になる理由は、法定相続人のお子さんやご両親、兄弟姉妹には相続の優先順位(図4参照)があり、お子さんが第一順位になるからです(配偶者は常に相続人)。養子縁組をすれば養子は実子とともに相続人になり財産を引き継ぐことができます。相続税対策として養子縁組をする場合は実親との親子関係をそのまま継続する「普通養子縁組」を利用することが一般的です。

本章では、養子縁組の3つのケースで法定相続人と相続分の考え方をご説明いたします。

図4:法定相続人の相続順位

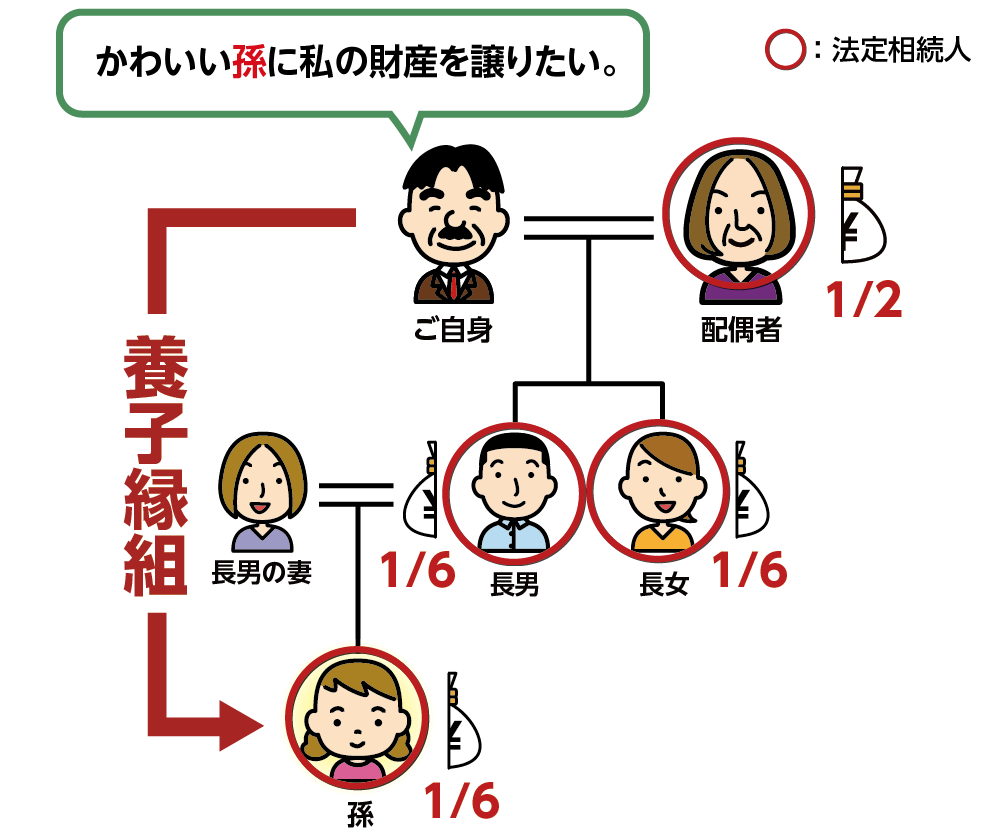

3-1.孫を養子にする

かわいいお孫さんの将来のために、ご自身が築きあげた大切な財産を確実に引き継ぎたい場合には、お孫さんと養子縁組をします。養子縁組により法定相続人の数が増えることになりますので、相続税の基礎控除額(法定相続人1人につき600万円)も増えて節税対策になります(4-1参照)。

お孫さんを養子すると、お子さんの代を飛ばして財産を相続させられるのでトータルの相続税負担を抑えることはできますが、孫養子は相続税が2割加算になります(5-2参照)。孫養子を検討している方は相続に強い税理士に相続税の試算をしてもらうことをおススメいたします。

(お孫さんと養子縁組する場合)

相続人:配偶者・長男・長女・お孫さん

図5:お孫さんと養子縁組する

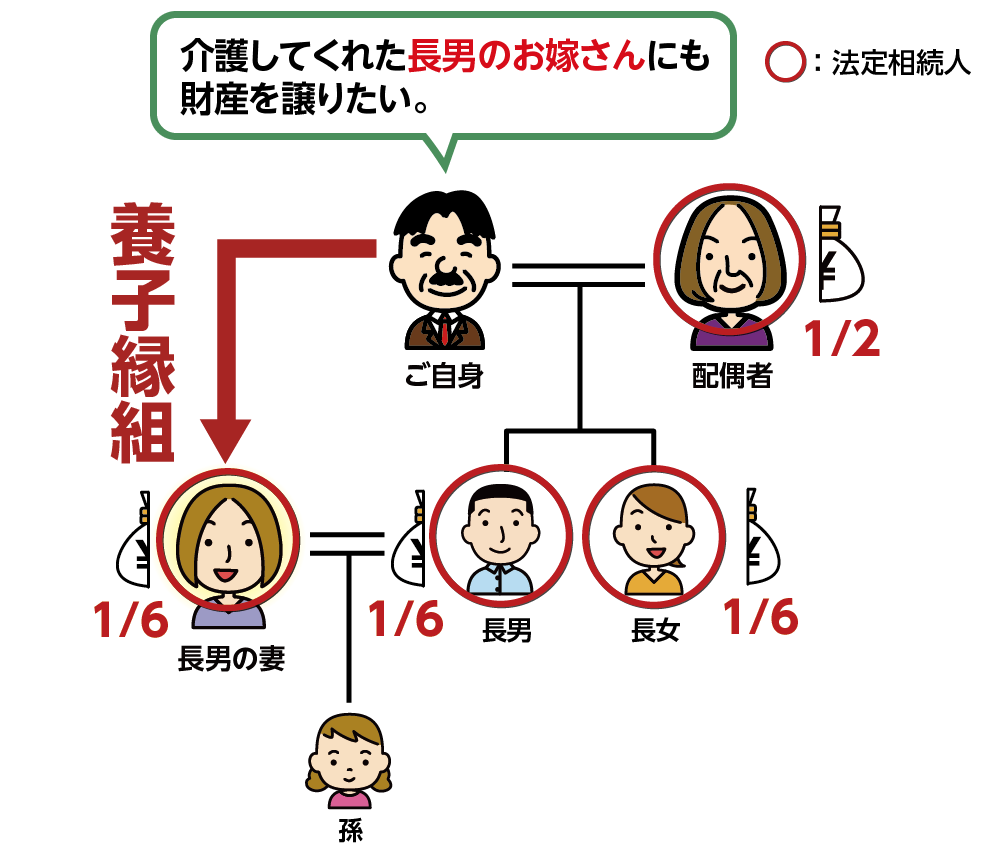

3-2.子どもの配偶者を養子にする

長年、同居をしてよく尽くしてくれた長男のお嫁さんにも、長男や長女といったご自身のお子さんたちと同等に財産を譲りたいとお考えの場合、養子縁組をすることにより基礎控除額を増やすことができますので、相続税の節税になります。

<特別寄与料制度(平成30年の民法改正)>

亡くなられた方の介護などを無償でしていた親族が相続人に対して、その寄与の程度に応じて請求できる金銭を「特別寄与料」といいます。お子さんの配偶者は亡くなられた方の親族ですが相続人でないため特別寄与料の請求が認められます。

特別寄与料は通常は相続人に直接請求しますが、当事者間で話し合いがまとまらない場合は家庭裁判所の調停手続きを利用することになり解決まで長い年月がかかります。また、請求すれば無条件で支払いが認められるわけではないため、お子さんの配偶者と養子縁組をして相続権を与える方が確実に財産を引き継げると言えます。

(長男の配偶者と養子縁組する場合)

相続人:配偶者・長男・長女・長男の妻

図6:長男のお嫁さんと養子縁組する

※特別寄与料について詳しくは、こちらを参考にしてください。

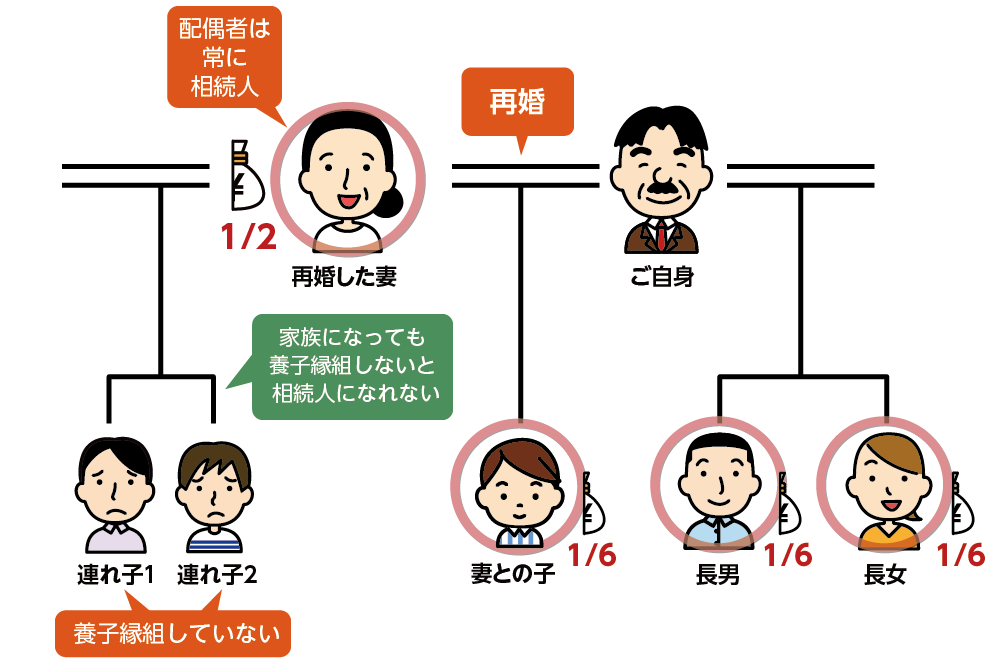

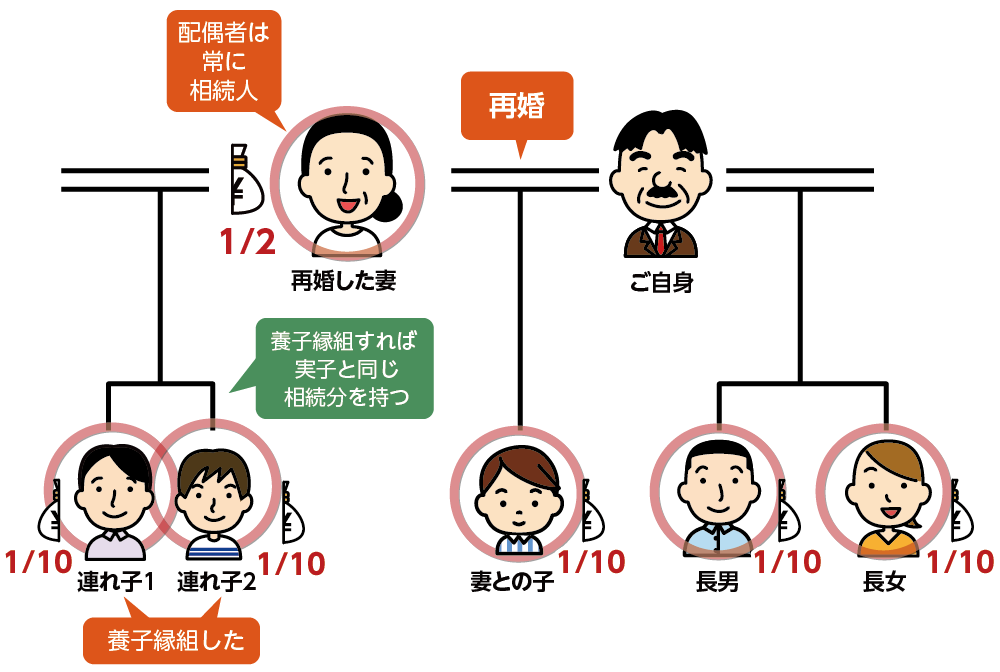

3-3.再婚相手の連れ子を養子にする

再婚した相手に連れ子がいる場合、ご自身と連れ子の間には血縁関係がなく、法律上の親子関係は成立しないため、連れ子には相続権がありません。再婚相手の連れ子をご自身の相続人にするためには養子縁組をする必要があります。

遺言書の作成、生前贈与などによっても連れ子が財産を引き継ぐことは可能ですので、最適な方法を一度専門家にご相談されるとよいでしょう。連れ子と養子縁組することにより、本来の相続人である長男・長女・再婚した妻との間の子の相続分が減るということに注意が必要です。

図7:連れ子は養子縁組しないと相続人になれない

(再婚相手の連れ子と養子縁組する場合)

相続人:長男・長女・再婚した妻・妻との子・連れ子1・連れ子2

図8:連れ子は養子縁組すれば実子と同じ相続分

4.養子縁組が相続税対策になる3つの理由

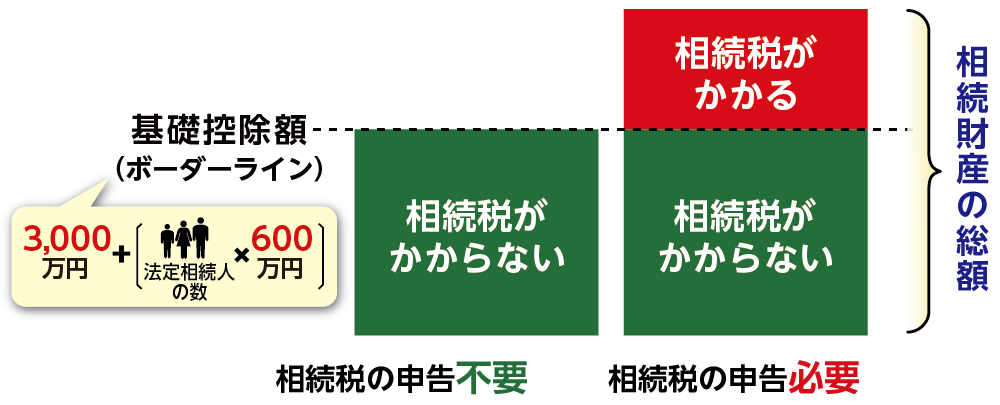

相続税はすべての人に課税されるわけではありません。相続財産の総額が一定の金額以下であれば相続税は一切かからない「基礎控除」があります。また、相続税には相続人の生活を守るために一定の金額までは相続財産の総額に含めない「非課税枠」が2種類設けられています。基礎控除額や非課税限度額は法定相続人の数が増えるほど金額が大きくなります。養子縁組は法定相続人の数を増やすことができますので相続税対策になります。

図9:相続税は相続財産の総額が基礎控除を超えるときにかかる

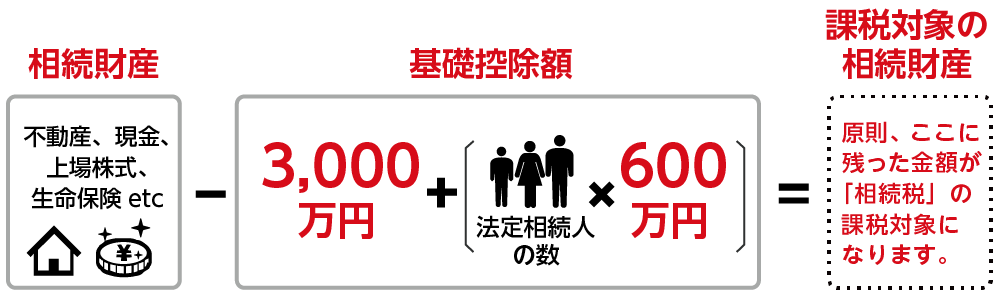

4-1.相続税の基礎控除額を増やせる

相続税の基礎控除は、相続税の計算で用いられる非課税枠を指します。相続財産の総額から基礎控除額(3,000万円+600万円×法定相続人の数)を差し引きますので、基礎控除額が多いほど相続税を減額できます。養子縁組をすることにより法定相続人の数が増えるため、非課税枠が大きくなります。注意点については5-3を参照してください。

図10:相続税の基礎控除の考え方

4-2.生命保険金の非課税限度額を増やせる

相続において、基礎控除とは別に亡くなられたことをきっかけとして受け取る生命保険金には、相続税がかからない「非課税枠」があり、非課税限度額は「500万円×法定相続人の数」で計算します。

たとえば生命保険金が1,500万円、相続人が2人の場合は生命保険金の非課税枠は1,000万円(500万円×2人)になります。生命保険金額から非課税限度額を差し引いた500万円(1,500万円(生命保険金)-1,000万円(生命保険金の非課税枠))を遺産総額に含めて相続税の計算をします。

図11:生命保険の非課税枠

4-3.死亡退職金の非課税限度額を増やせる

定年前の現役世代で会社勤めをされていた方が亡くなられた場合、死亡退職金を受け取れる場合があります。死亡退職金にも「500万円×法定相続人の数」という非課税枠があります。

図12:死亡退職金の非課税枠

5.相続時の養子縁組の注意点

一般的な普通養子縁組であれば、お互いが同意することで養子縁組が成立します。民法上、養子縁組できる人数に制限はありません(相続税を計算する上で法定相続人に含める養子の数は制限があります:5-3参照)。相続の権利は養子と実子で同等になるため、のちにトラブルに発展してしまう可能性があり、相続人全員の同意が必要な遺産分割協議がスムーズに進まないという事態になることも考えられます。

5-1.一人あたりの取得分が減るためトラブルになるリスクがある

養子縁組をすると相続税の負担を減らすことができますが、相続人が増えると遺産分割時に一人当たりが取得できる財産が少なくなります。想定していた相続分を相続できないことから、相続人同士の揉めごとになるケースも珍しくありません。

養子縁組をする前にご自身の想いを実子に伝えておくことが大切です。遺言を活用して財産の分割について相続人へ伝えるとよいでしょう。ご家族がこの先もずっと円満に暮らしていけるような配慮が必要です。

5-2.相続税が2割加算される場合がある

本来はお子さんに相続しそのあとお孫さんに相続するという流れですが、 お孫さんを養子にしてご自身の財産を相続させる場合には一世代相続税の課税をスキップできるため、相続税が2割加算されます。また、法定相続人ではない第三者を養子にした場合なども、相続税が2割加算されます。取得できる割合は実子と同じとなりますが、相続税は高くなる点に注意しておきましょう。

※相続税の2割加算について詳しくは、こちらを参考にしてください。

5-3.相続税の計算で法定相続人の数に含める養子の数に制限がある

養子縁組によって相続人が増えた場合、法定相続人として相続税の計算に含めることのできる養子の数に上限があります。相続税の基礎控除、生命保険金と死亡退職金の非課税枠の計算に適用されます。

(1)亡くなられた方に実子がいる場合、養子は1人まで

(2)亡くなられた方に実子がいない場合、養子は2人まで

なお、次の場合は、養子でも実子として扱うため、法定相続人として制限はありません。

(1)特別養子縁組により養子になっている場合

(2)再婚した配偶者の実子が養子になっている場合(連れ子)

(3)亡くなられた方の養子が以前死亡、または相続権を失ったため、代襲相続人となった場合

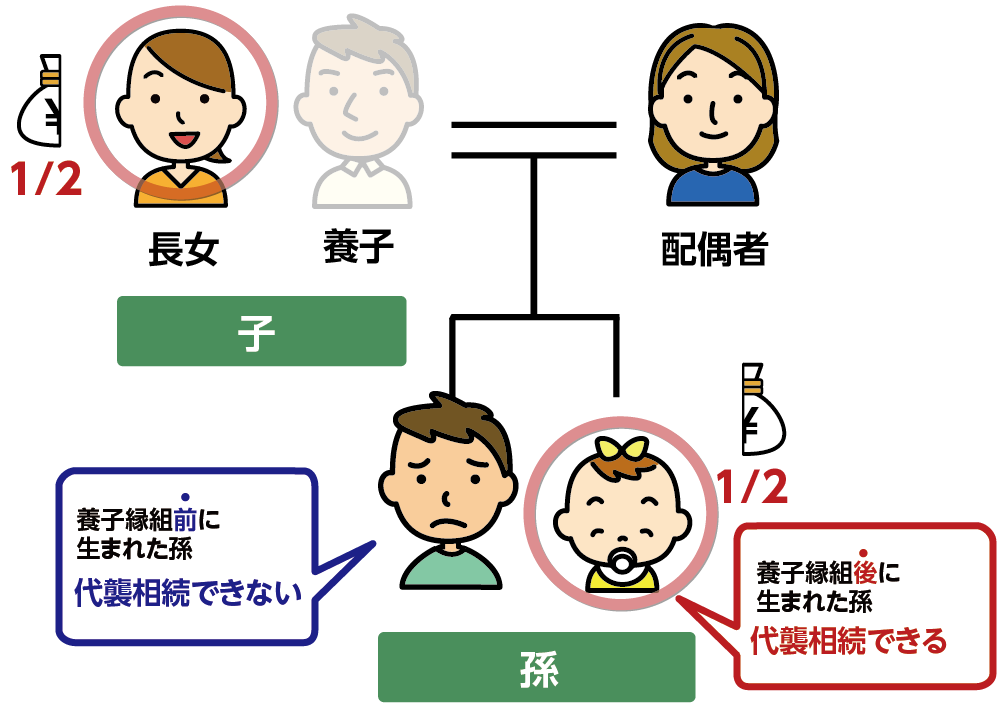

5-4.養子縁組をした時期により代襲相続は認められない

養子がすでに亡くなられている場合、実子と同様にその養子縁組したお子さんの子ども(お孫さん)は代襲相続をすることができます。ただし、養子縁組のタイミングに注意が必要です。養親との親子関係は養子縁組をした時から始まりますので、お孫さんが養子縁組する前に生まれていた場合には代襲相続ができません。

図13:養子縁組と代襲相続について

※相続税の2割加算について詳しくは、こちらを参考にしてください。

6.さいごに

普通養子縁組であれば、互いの立場が大きく変化するわけではないので、相続対策としてすぐに思いつき利用されることがあります。法定相続人が増えることで、相続税の基礎控除額や生命保険金、死亡退職金の非課税枠を増やすことができるので節税に直結するためです。

ただし法定相続人が増えることにより、一人あたりの相続分が減ってしまうことなどから、遺産分割協議等でトラブルに発展し、円満な相続をすることができなくなってしまうリスクについてもご紹介しました。

ご家族のことを第一に考え、配慮することを忘れずに「養子縁組制度」をご検討いただければと思います。