婿養子は妻と実親の相続人!知っておくべき3つのメリットとデメリット

- 相続手続き

「妻の両親や妻から婿養子になることを勧められているが、姓が変わること以外に何か変わるのだろうか」

「婿養子と婿って何か違いがあるのだろうか」

「婿養子になると、自分は誰の相続人になるのだろう?」

一般的にお婿さんというと、奥さんの姓を名乗っているイメージを持ちますが単に姓を名乗っているだけのお婿さんと、法的に養子縁組をしたお婿さんと、単なる婿さんの場合では立場が異なります。

特に相続においては、婿と婿養子では大きな違いが生じてきますので注意が必要です。

本記事では、婿養子の相続権、婿養子と婿の違い、婿養子のメリットとデメリット、更に婿養子になる前に知っておくべきことをご紹介します。

婿養子の話がでたけれど詳しいことが良く分からないという方は、ぜひこの記事を参考にしてください。

目次

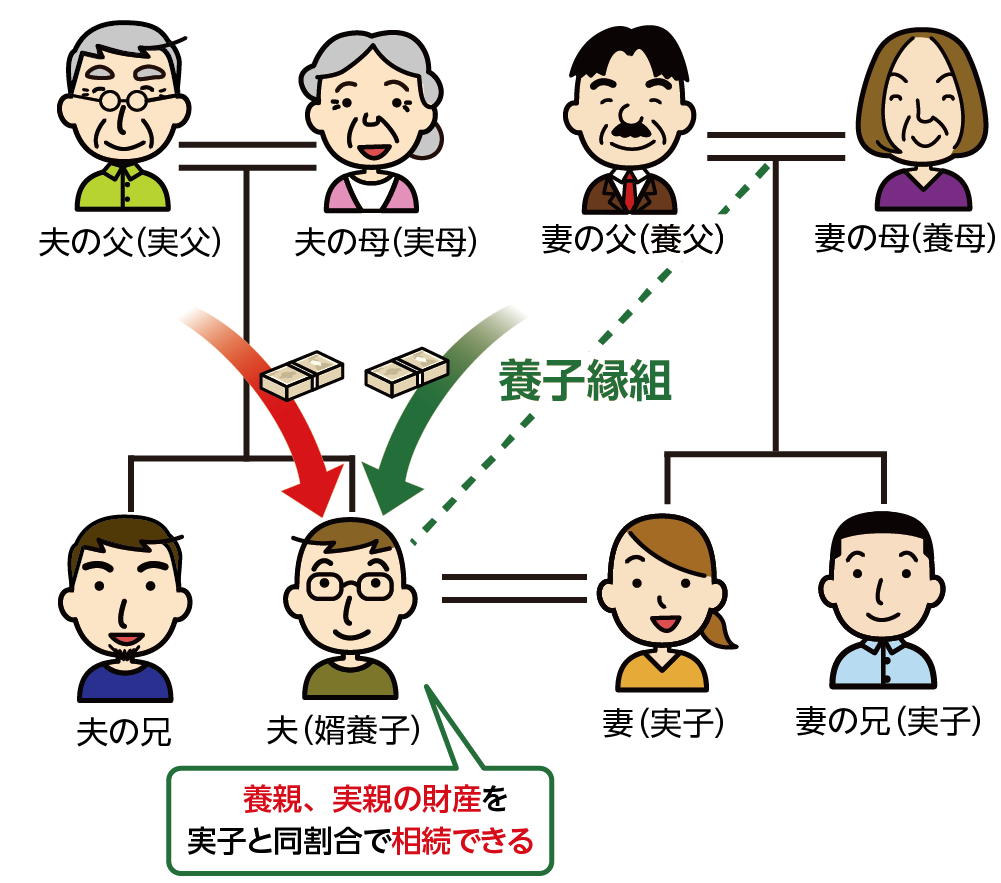

1.婿養子は妻の親と実親、両方の相続人になれる

婿養子になるという事は、妻の親と養子縁組をして妻と結婚をし、妻の姓になることを言います。養子縁組は互いの了承と配偶者である妻の承諾があればおこなうことが可能です。

そして、養子縁組が完了すると法律上の親子関係が成立します。これによって、お婿さんは義理のお父さまであるご自身の相続権を得られます。

婿養子として養子縁組の手続きをすることで、実親との親子関係が戸籍上無くなってしまったり、実親の相続権が無くなるという事はありません。養子縁組をしても実親との親子関係はそのまま継続され、実親の財産を相続する権利もそのまま継続されます。

よって、婿養子になったことで両方の実子として妻の親と実親の財産を相続することができるようになります。

婿養子になったことで、実親の相続の際に相続割合が減るなどのこともなく、他の兄弟と平等のままです。

図1:婿養子は妻の親と実親の相続人になれる

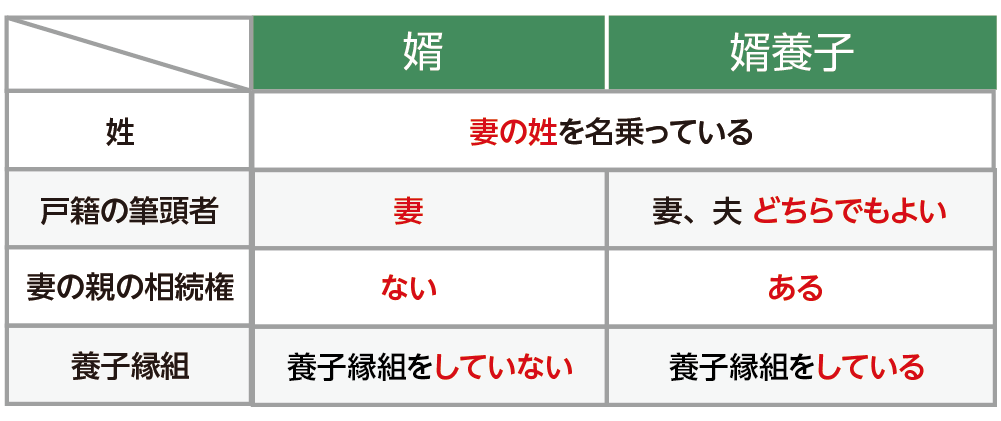

2.「婿養子」と「婿」の違い

「婿養子」とは妻の親と養子縁組をして妻と結婚をし、妻の姓になることと1章でご紹介しました。では、一般的にいう「お婿さん」とは何が違うのでしょうか。

「お婿さん」は戸籍上登録されており妻の姓を名乗っていたとしても、妻の親の相続人にはなれません。一般的な婚姻の届け出をして「お婿さん」となっただけでは、相続の権利はありません。

「お婿さん」になる目的が、将来の跡取りとして家業を引き継いでほしい、など何かしら相続に関わる意図がある場合が多いでしょう。

将来の相続のことを考えて「お婿さん」になるなら、必ず養子縁組の手続きをしなければ本質的な課題が解決しないこともありますので注意が必要です。

表1:婿と婿養子の違い

3.婿養子の相続における3つのメリット

婿養子は妻の親の財産と実親の財産を引き継ぐ事ができるということ以外に、相続時にはどんなメリットがあるのでしょうか。

具体的にご紹介します。

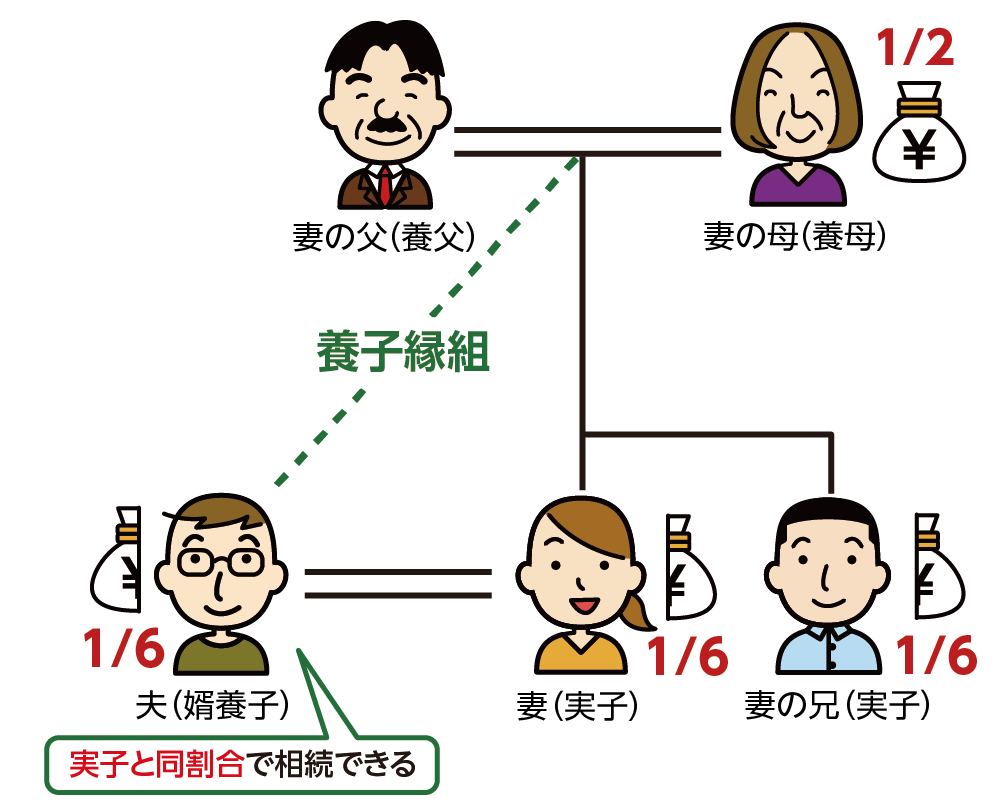

3-1.婿養子も実子と同割合で相続ができる

婿養子の相続に関わる権利は実子と同じになります。よって、相続できる割合も実子と同等になります。さらに、遺留分といって法律で定められた最低限相続できる割合も保証されます。

また、単なる「お婿さん」が遺言によって遺贈という形で妻の親の財産を引き継ぐと相続税が2割加算されますが、婿養子となっていれば実子と同様の扱いのため2割加算の対象外となります。そのため遺贈するよりも節税効果が高くなります。

※遺贈について詳しくは、こちらを参考にしてください。(当サイト内)

※遺留分について詳しくは、こちらを参考にしてください。(当サイト内)

図3:婿養子と実子が同じ割合で相続するイメージ

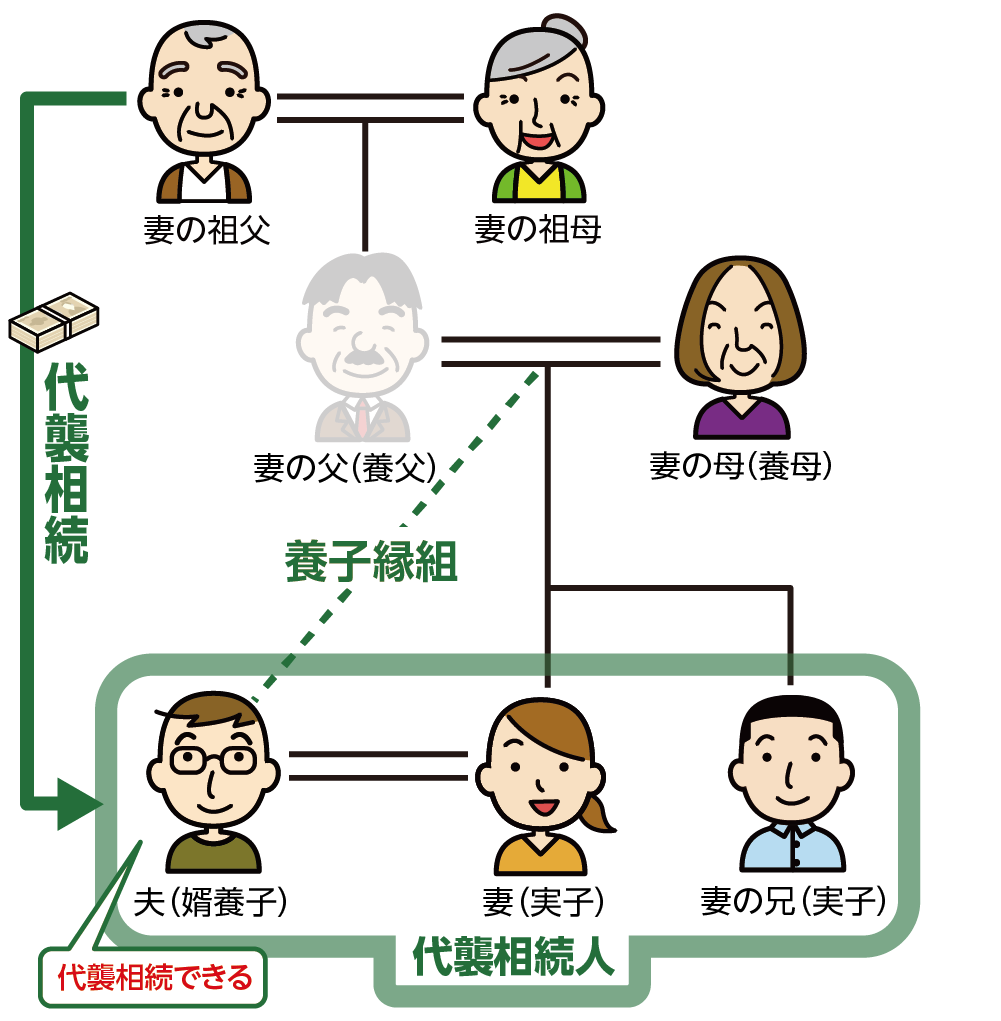

3-2.婿養子も代襲相続する権利がある

代襲相続とは、相続人となるはずであった子、または兄弟姉妹がすでに亡くなられているときに、その方のお子さんが代わりに相続することです。新たに相続人となる人のことを代襲相続人と言います。

例えば、妻の親が先に亡くなりその後に妻の祖父が亡くなられた場合、孫にあたる妻と兄弟、婿養子は同様に代襲相続人になります。

図5:婿養子が代襲相続するイメージ

3-3.婿養子も代襲相続する権利がある

長女のお婿さんと義理の父であるご自身が養子縁組をして婿養子となった場合、ご自身が亡くなられたあとにご自身のお父さま(祖父)が亡くなられた場合にはお子さんたちは代襲相続となります。このような場合にも養子縁組をしていれば実子と同様の扱いですので、相続する権利を持ちます。

図5:婿養子が代襲相続するイメージ

※代襲相続について詳しくは、こちらを参考にしてください。(当サイト内)

3-3.相続税の非課税枠が増える

妻の親の財産が相続税の対象となる場合、養子縁組をした方がいると相続税の基礎控除が増えたり、生命保険金・死亡退職金の非課税枠が増えたりします。

相続財産の総額が基礎控除以下であれば相続税の申告と納税が不要となりますし、生命保険・死亡退職金も非課税枠以下の金額は相続税の対象外となります。

具体的にはお一人が婿養子になったことで

・基礎控除 +600万円

・生命保険金の非課税枠 +500万円

・死亡退職金の非課税枠 +500万円

となります。

この3つだけで1,600万円の財産が非課税となるため、効果は大きくなります。

4.婿養子の相続における3つのデメリット

婿養子になるという事は、メリットばかりではありません。

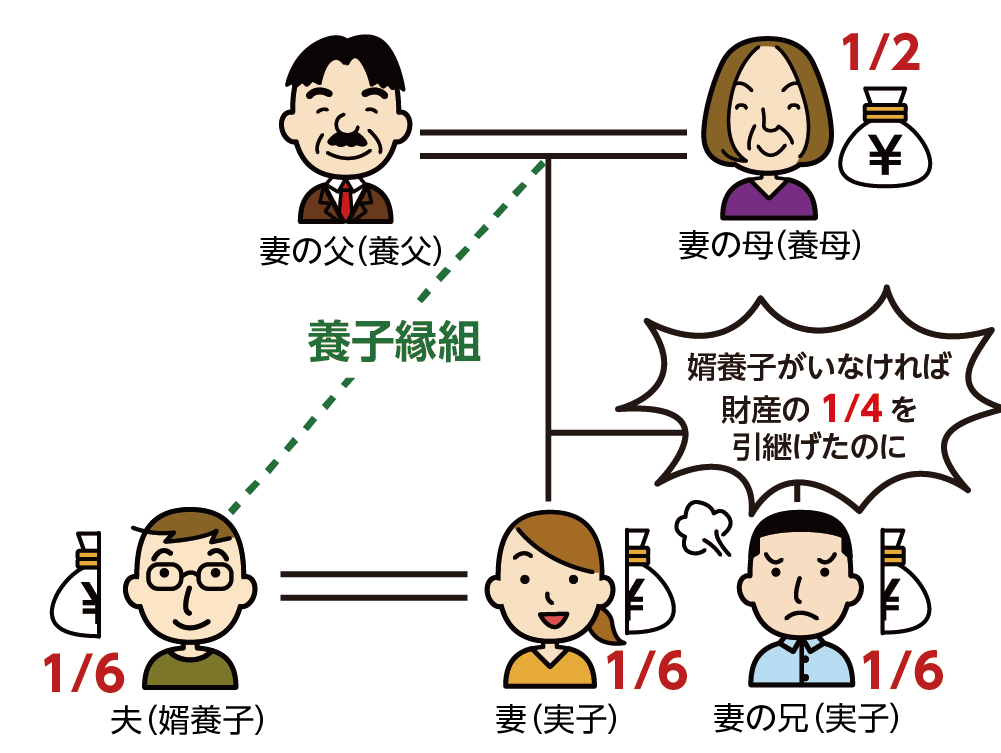

婿養子により相続人が増えることになるため妻に兄弟がいた場合、その方たちの引き継ぐ相続割合が減ることになります。

このような場合、のちにトラブルになったり兄弟仲が悪くなったりと、予期しないことが起こる可能性がありますので、次の3つのデメリットを確認しておきましょう。

図6:実子の相続する割合が減るのでトラブルになる可能性がある

4-1.相続で妻の親と実親のマイナスの財産も引き継ぐ

相続財産には負の財産、つまり借金などを含むマイナスの財産が含まれる場合があります。その借金も含め相続する対象となります。

婿養子も実子と同じように相続する権利を持ちますので、「相続できない」と判断すれば相続放棄の手続きをする必要があります。相続放棄をするという事は初めから相続人ではなかったものとみなされます。

通常であれば妻の親の借金に対して妻とその兄弟が相続放棄をすれば良いものですが、婿養子となった場合には夫婦そろっての相続放棄の手続きが必要となります。

※相続放棄について詳しくは、こちらを参考にしてください。(当サイト内)

4-2.妻の親と実親の扶養義務が生ずる

法律では「子は親を扶養する義務がある」と定められています。この扶養する義務とは、生活保持のために可能な限り、経済的な余裕があれば支援するという意味です。婿養子になると妻の親とも法律上の親子関係が成立しているため、実親に加えて妻の親に対してもこの義務が生ずることになります。

婿養子にとって、扶養の義務を課されることが良いかどうかということです。権利として発生するため、念のためご家族で問題が無いか確認されることをおススメします。

4-3.妻と離婚や死別でも養子縁組が自動的に解消されない

婿が養子縁組をするタイミングは特に定められておらずいつでも行えます。

しかし、婿養子になったあとに万が一妻と離婚をしたり、亡くなられてしまっても、婿養子と妻の親の親子関係は自動的には解消されることがありません。扶養義務もずっと継続しますが、相続の権利も継続します。

離婚や死別の理由に限らず養子縁組を解消するには、妻の親と婿養子の方の双方同意のもと、戸籍謄本などの必要書類とともに「養子離縁届」を役所に提出すれば養子縁組は解消されます。

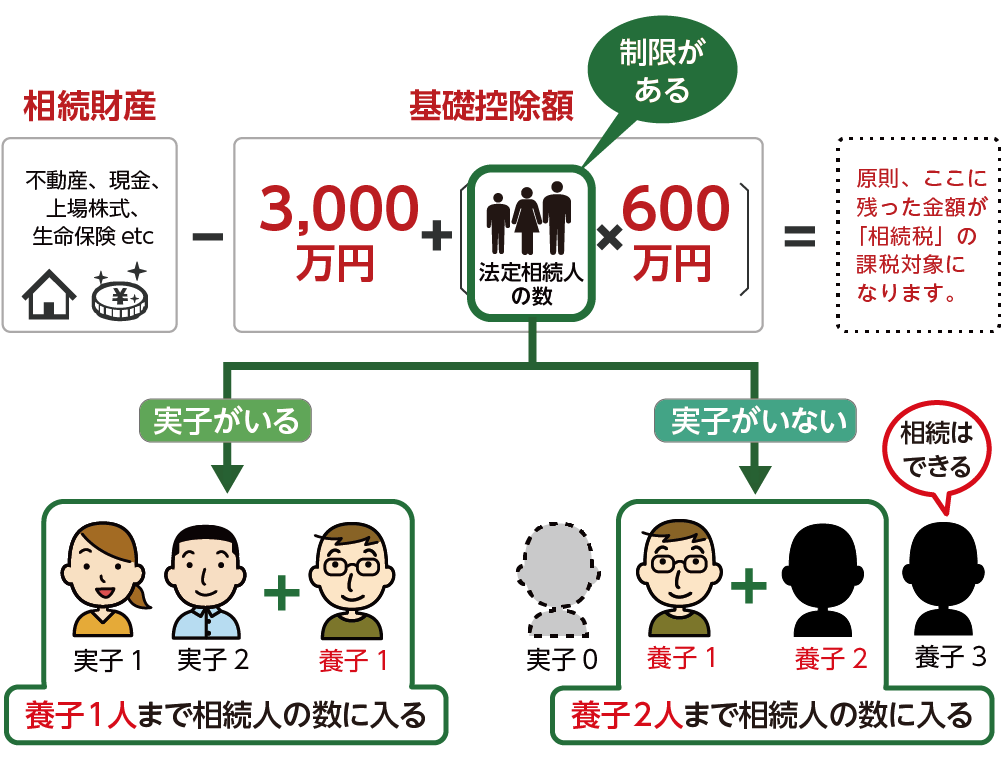

5.婿養子による相続税対策には上限がある

婿養子に限らず養子縁組をすることで相続税の非課税枠が増えます。また、養子縁組の人数に制限はありません。

これだけのルールで、相続税の非課税枠を増やすために養子縁組が何人でもできてしまうと、相続税対策として悪用され、むやみに養子を増やすことが想定されます。

そこで、相続税を計算する上での法定相続人の人数に含められる養子の人数に上限を設けています。妻が三姉妹で全員にお婿さんになってもらった場合などには必要な考え方となります。

法定相続人として含められる養子の人数は次のとおりです。

・実子がいる場合:1名

・実子がいない場合:2名

図7:相続税の計算上は養子の数が制限されるイメージ

6.まとめ

「婿」にとって結婚して妻の姓を名乗っているだけでは、妻の親の財産を相続する権利はありません。

「婿養子」として妻の親と養子縁組をすることで、実子と同じ権利を相続において得ることができます。更に、実親の財産も引き継ぐ事もできます。

婿養子になることで、メリットとデメリットがあります。婿養子とするのか遺言で遺贈をするのかなど、財産の引継ぎ方法について検討したうえで手続きを進めていくことがおススメです。

相続税対策や、奥さまのご兄弟とのトラブル対策などでお困りの場合には、お近くの税理士にご相談されるとよいでしょう。