推定相続人とは相続人になる予定の人!法定相続人・相続人との違い

- 相続手続き

「孫に財産を残したいと思っている。推定相続人の範囲が知りたい。」

推定相続人とは、まだ相続が発生していない現時点で相続人となることが推定される人のことを言います。推定相続人には誰が含まれるのか、法定相続人や相続人とどのような違いがあるのかと気になっていらっしゃると思います。

本記事では、推定相続人と「法定相続人」「相続人」との違い、推定相続人であっても遺産を相続しないケースについてご説明いたします。推定相続人の調べ方についても参考にしていただき、お元気なうちに推定相続人を把握して、遺言書作成など生前対策を進めていただければと思います。

目次

1.「推定相続人」とは相続開始前の時点で相続人になる予定の人

推定相続人とは、現時点で相続が発生したと仮定した時に民法で定められた法定相続人になる人です。相続発生前に推定される相続人なので「推定相続人」となります。

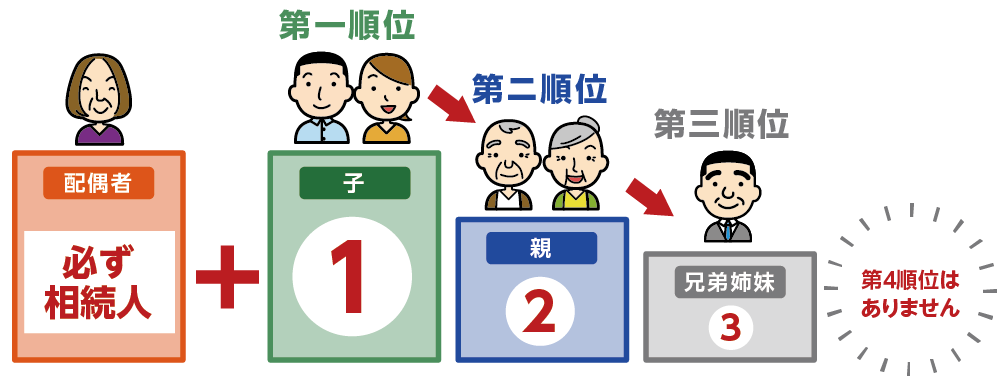

推定相続人の相続順位と範囲は、法定相続人の考え方と同じです。配偶者は必ず推定相続人になり、第一順位はお子さん、第二順位はご両親、第三順位は兄弟姉妹と優先順位に従って相続する権利を持ちます。先順位の方がいらっしゃる場合は、後順位の方は相続権がありません。

図1:推定相続人の順位

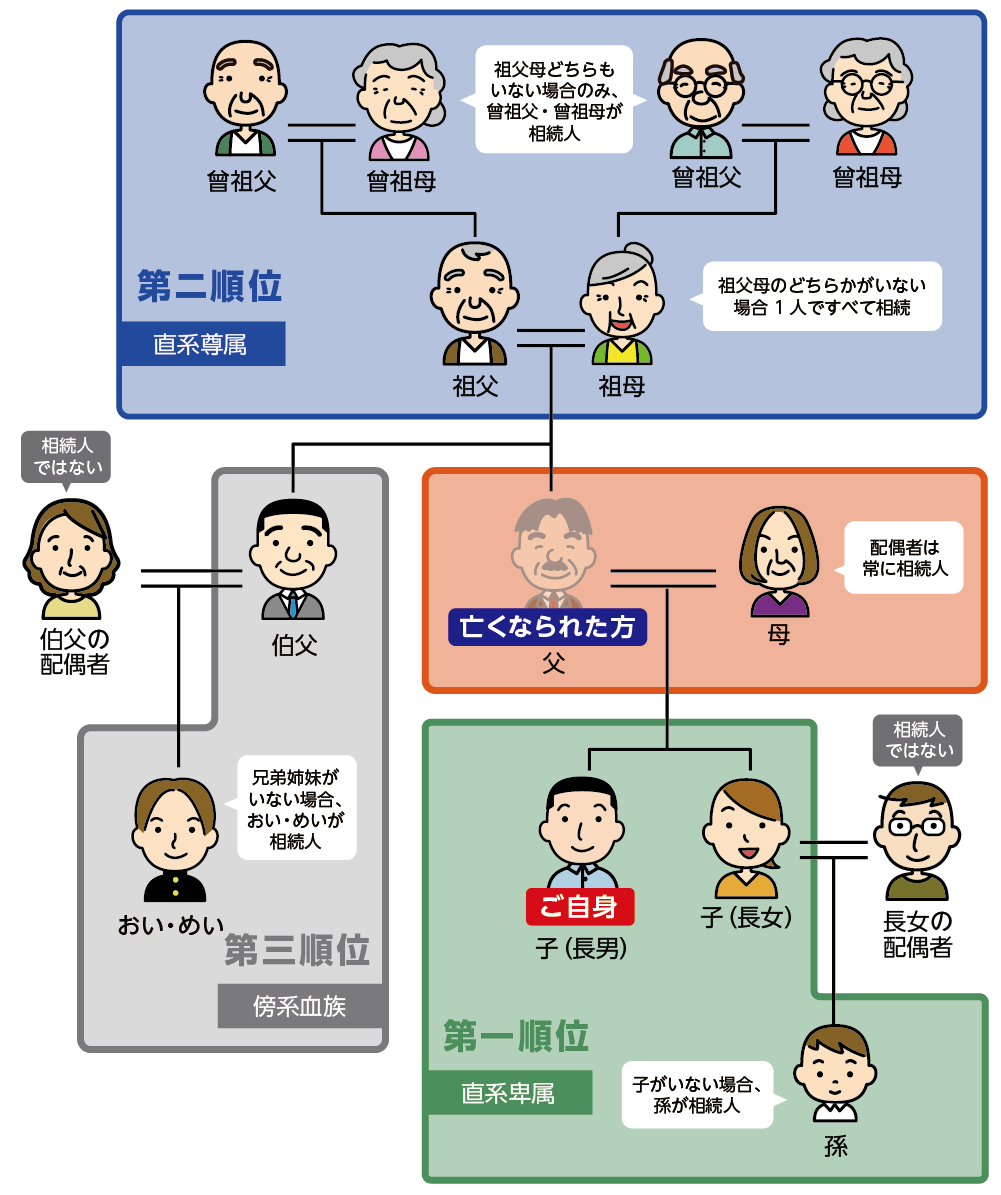

図2:相続範囲

※法定相続人の順位について詳しくはこちらをご覧ください。(当サイト内)

2.推定相続人と法定相続人・相続人の違い

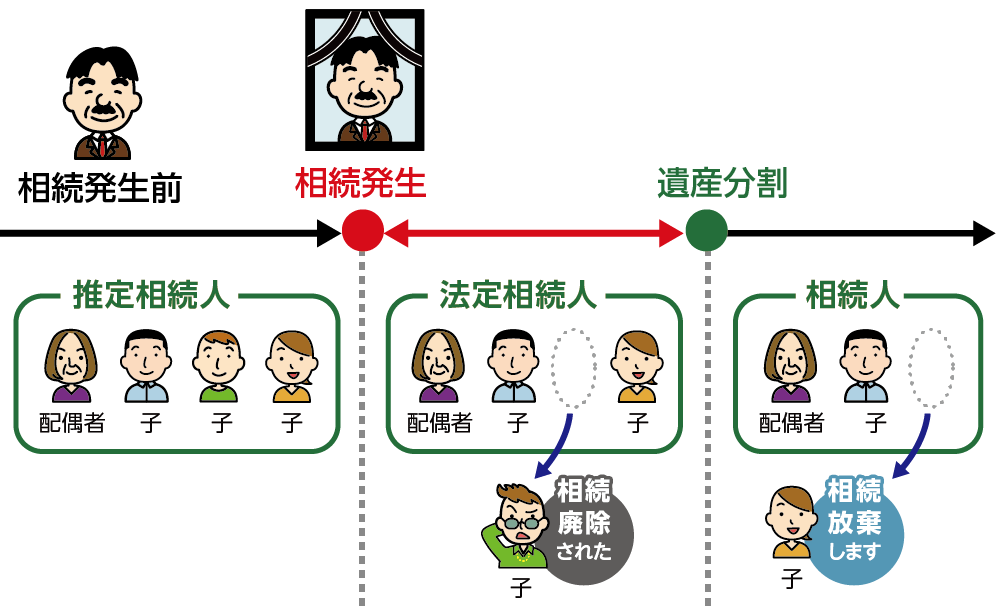

推定相続人と法定相続人・相続人の違いは、時間軸で考えるとわかりやすいです。相続発生前は「推定相続人」、相続が発生した場合には民法上のルールの「法定相続人」となり、そのうち実際に相続財産を相続する人を「相続人」と言います。

図3:時間軸でみる推定相続人・法定相続人・相続人

2-1.「法定相続人」とは民法で定めた相続する権利を持つ人

「法定相続人」とは、民法で定められた亡くなられた方の財産を相続する権利を持つ人です。相続発生前は推定相続人だった人が、相続発生後は法定相続人になりますので、推定相続人と法定相続人はほぼ同じ意味になります。

推定相続人と法定相続人が異なるケースは、推定相続人が先に亡くなられた場合や離婚、養子縁組などにより相続関係の変化があった場合です。推定相続人が先に亡くなられた場合で、お子さんがいらっしゃる場合はそのお子さんが代わりに相続権を引き継ぎます(代襲相続)。

2-2.「相続人」とは実際に遺産を相続する人

「相続人」とは法定相続人の中で実際に遺産を相続することになった人です。推定相続人であっても相続人の廃除を受けた場合や相続欠格者は法定相続人になれず、法定相続人であっても相続放棄をした場合は相続人になりません。(4章参照)

3.推定相続人は戸籍謄本で確認できる

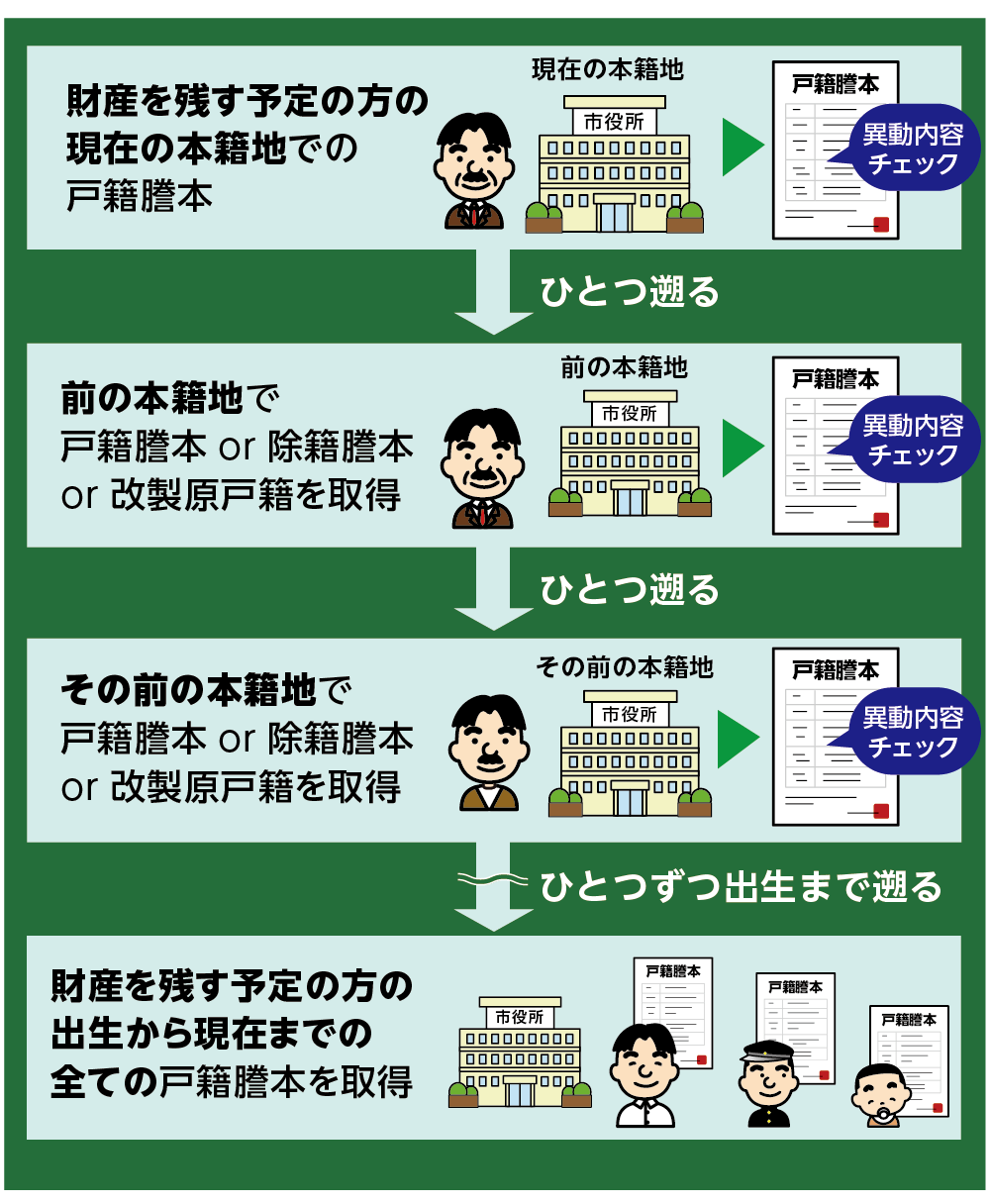

推定相続人は、戸籍をたどることにより調べることができます。戸籍謄本は、まず初めに財産を残す方の現在の市区町村役場で取得します。注意点として、戸籍は婚姻や転籍(本籍地を移転すること)により変更されている場合が多いです。そのため、出生の記載のある戸籍謄本まで遡ってすべての戸籍謄本を取得する必要があります。

※戸籍謄本について詳しくはこちらをご覧ください。(当サイト内)

図4:推定相続人を調べるために戸籍謄本を収集する

4.推定相続人であっても遺産相続しないケース

2章でご説明した通り、相続開始前に推定相続人だった方が相続開始時点で法定相続人となります。法定相続人の中で遺産を相続した方が相続人です。ただし、推定相続人であっても遺産相続をしないケースがあります。

4-1.相続廃除により相続権を失ったケース

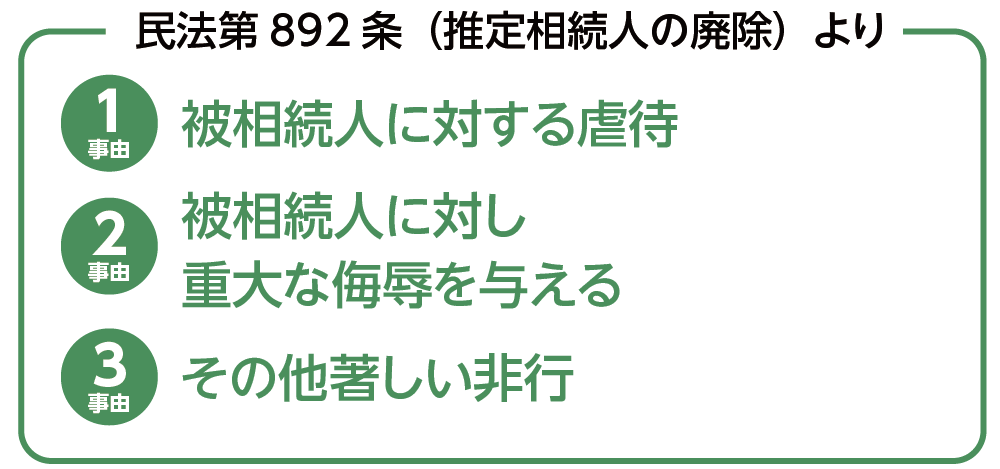

推定相続人の廃除とは、財産を残す方(被相続人)が生前に推定相続人から虐待を受けたり、重大な侮辱を受けたり、著しい非行をされたときに、その推定相続人の相続権を失わせることができる制度です。

図5:相続廃除の3つの事由

相続廃除の手続きは、財産を残す方が存命中に家庭裁判所に「推定相続人廃除審判」の申立てを行うか、遺言書に相続廃除の意思表示をします。遺言書により廃除を行う場合は、必ず遺言執行者を指定します。亡くなられた後、遺言執行者が家庭裁判所へ申立手続きを進めます。推定相続人の廃除が審判で認められると、推定相続人は相続権をはく奪されます。

※推定相続人の廃除について詳しくはこちらをご覧ください。(当サイト内)

4-2.相続欠格者であるケース

推定相続人が相続に関する極めて重大な犯罪を犯した場合など下記5つの事由に該当する場合は、相続権を当然に失います。相続欠格と言います。

<相続欠格と見なされる5つの事由>

①故意に被相続人又は同順位以上の相続人を殺害し、刑に処せられた

②被相続人が殺害された事実を知りながら告発、告訴をしなかった

③ 詐欺、強迫により遺言の撤回・取消・変更を妨げた

④ 詐欺、強迫により遺言を強要したり、内容を撤回・取消・変更させた

⑤ 遺言書を偽造、変造、破棄、隠匿した

相続廃除は裁判所に申立てを行い、判断を裁判所にゆだねるのに対し、相続欠格は5つの事由のうちどれかに該当すると手続きを経ることなく相続する権利を失います。

※推定相続人の相続欠格について詳しくはこちらをご覧ください。(当サイト内)

4-3.遺言で推定相続人以外の方に遺贈するケース

遺言書は法定相続よりも優先されますので、推定相続人以外の方に遺言書により遺贈する場合は、推定相続人は遺産を引き継ぐことができません。

ただし、法定相続人全員が合意すれば遺言書通りに遺産分割しなくても構いません。また、兄弟姉妹以外の推定相続人には最低限保障される取得分である遺留分がありますので、遺留分相当額の支払いを請求することができます。

4-4.相続放棄をするケース

相続放棄とは、預貯金や不動産などのプラスの財産だけでなく、負債などのマイナスの財産をすべて引き継がないことです。推定相続人であり、法定相続人、相続人でもあった方が相続放棄をした場合は、初めから相続人ではなかったとみなされます。

5.まとめ

「推定相続人」とは相続開始前の時点で相続人になると推定される人です。相続開始前に「推定相続人」だった方が相続発生時点で「法定相続人」となるので、通常は同じ方になります。推定相続人の相続順位と範囲の考え方は、法定相続人と同じです。ただし、先に推定相続人が亡くなった場合や離婚・養子縁組などで相続関係に変化があった場合は異なります。

また、法定相続人のうち実際に遺産を相続することになった方を「相続人」と言います。

推定相続人であっても遺産相続しないケースがあります。相続廃除を受けた人や相続欠格者などは相続人になれません。

推定相続人についてご不明な点などございましたら、相続に詳しい税理士や弁護士などの専門家にご相談されることをオススメします。