準確定申告をして還付を受ける方法!還付金は相続税の課税対象になる

- 相続手続き

「父の生前の医療費が高額なので還付を受けるための手続きが知りたい…」

「収入に関しての準確定申告は必要ないけれど還付だけ受けられるのかな…」

年金受給者であったお父さまが長い入院生活の後に亡くなられ、高額の医療費を支払っていた場合などは、確定申告(準確定申告)を行うことで医療費の還付が受けられることがあります。

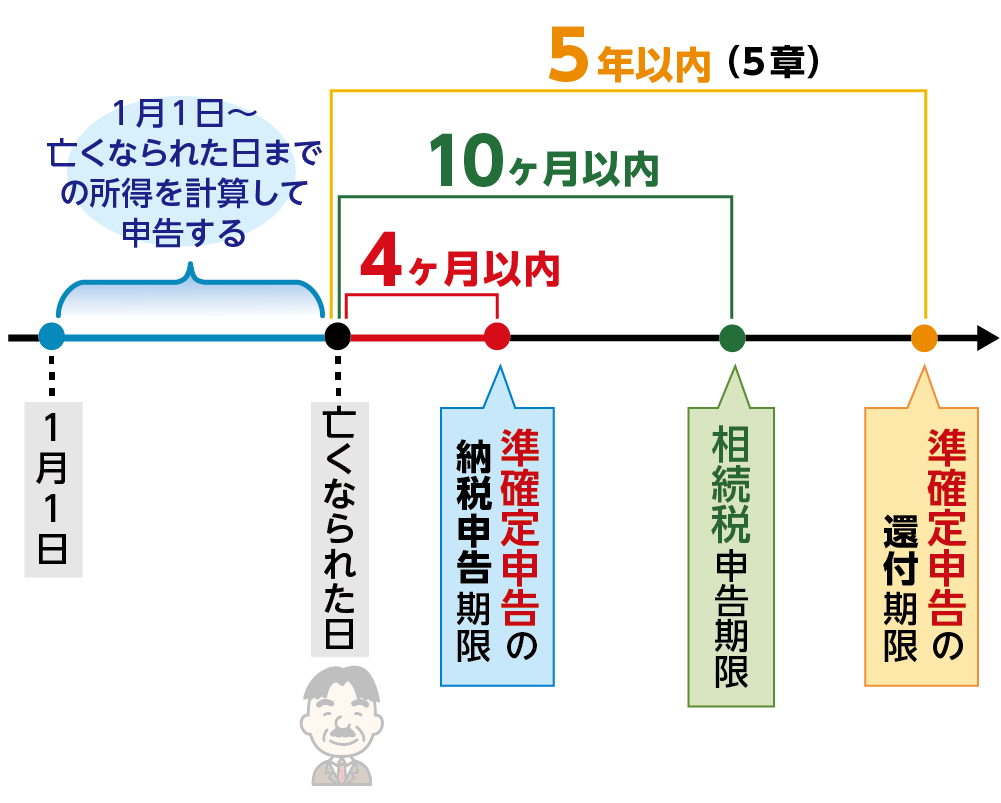

亡くなられた方の確定申告のことを「準確定申告」といいます。通常の確定申告は前年の1月1日から12月31日までの間の所得について所得税額を計算します。年の途中で亡くなられた場合は、1月1日から亡くなられた日までの所得について相続人が代わりに申告を行います。

本記事では準確定申告をして還付を受けたいとお考えの方に向けて、準確定申告により還付を受けられるケースと還付金の相続税における扱い、還付金の受け取り方についてご説明いたします。

目次

1.準確定申告により所得税の還付が受けられることがある

準確定申告とは、亡くなられた方の所得税について相続人が代わりにする確定申告のことです。1年の途中で亡くなられた場合、1月1日から亡くなられた日までの所得を計算して申告します。納めるべき所得税が発生する方がいる一方で、医療費など各種控除により還付を受けられる方もいます。

納め過ぎた税金がある場合で還付を受けるためには、亡くなられた方の確定申告(準確定申告)が必要です。準確定申告をするとおよそ1ヶ月で還付金が指定された口座に振り込まれます。還付を受けるための準確定申告(還付申告)は義務ではなく権利なので、申告しなくても構いません。

図1:準確定申告とは1月1日~亡くなられた日までの所得を確定申告すること

※準確定申告の期限について詳しくはこちらをご覧ください。(当サイト内)

2.準確定申告により還付が受けられる7つのケース

準確定申告をおこなうことにより還付が受けられるケースをご紹介します。亡くなられた方が会社員等の給与所得者だった場合は、通常は会社が年末調整をするため準確定申告をおこなう必要はありません。ただし医療費控除など各種控除により還付を受けたい方は申告をすることができます。

【準確定申告により還付が受けられる7つのケース】

- 年末調整をおこなっておらず源泉徴収額が納め過ぎとなっているとき

- 高額な医療費を支払っていた(医療費控除)

- ふるさと納税を5つの自治体以上した(寄付金控除)

- 生命保険に加入していた(生命保険料控除)

- 地震保険に加入していた(地震保険料控除)

- 住宅ローンの初年度(住宅ローン控除)

- 災害や盗難で被害を受けていた(雑損控除)

図2:準確定申告により還付が受けられるケース

3.還付金は相続財産となり相続税の課税対象となる

準確定申告をして還付金を受けた(過払いの税金額が返還された)場合は、相続財産とみなされ相続税の課税対象になります。還付金は亡くなられた方の所得に対して発生するものであり、還付を受ける権利は亡くなられた方にあると考えられているからです。

3-1.還付金は各相続人の相続分に応じて受け取る

準確定申告による還付金は、各相続人の相続分に応じて受け取ります。遺言や遺産分割協議により相続財産の分け方が決まっているときは、その割合に従います。遺産分割協議がまだ調っていない場合は法定相続分で分けます。

3-2.還付加算金は相続人の所得となり相続税はかからない

所得税の過払いがあった場合は、還付金と還付加算金の合計額が還付されます。還付加算金とは利息相当額のことです。還付加算金は相続人が準確定申告をすることにより取得すると考えられるため、相続財産には含めません。相続人の所得税(雑所得)の対象となります。

4.還付金を受け取る方法

準確定申告は相続人全員で行なわなくてはなりません。通常の確定申告と異なる点は、相続人が複数いる場合は確定申告書と一緒に付表を提出することです(相続人がひとりのときは不要)。亡くなられた方の住所地管轄の税務署に申告します。還付金の受け取り方は、各相続人がそれぞれ受け取る方法と、相続人の代表者が一括で受け取る方法があります。

4-1.各相続人の口座に入金

確定申告書付表に各相続人の相続分、還付金額や還付金の振込みを希望する口座を記載します。相続人全員の署名が必要です。還付金は各相続人が指定した口座に振り込まれます。

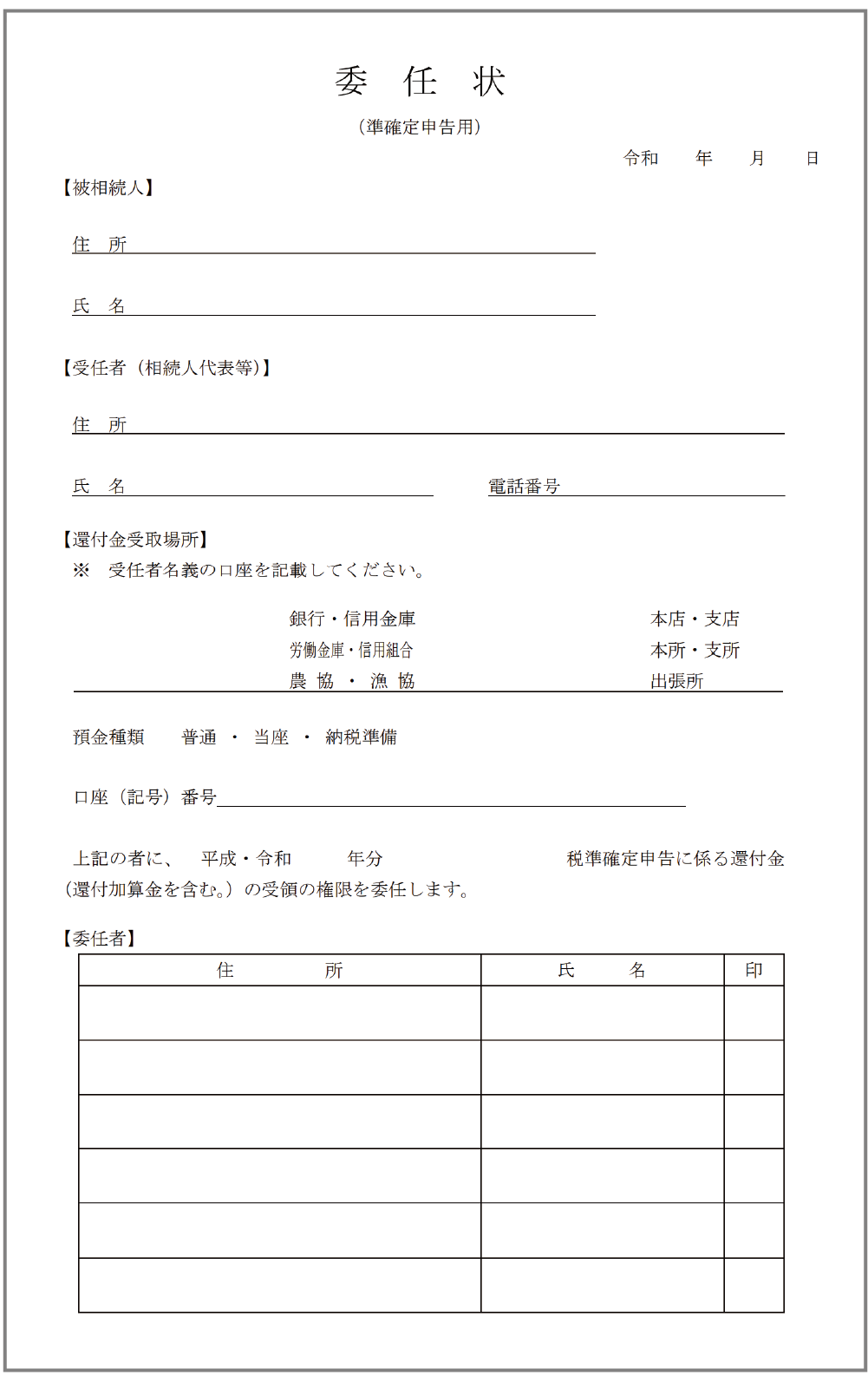

4-2.相続人の代表者が受け取るとき委任状が必要

準確定申告による還付金を相続人の代表者がまとめて受けることもできます。この場合は相続人全員の委任状を添付しなくてはなりません。委任状に定められた形式はありませんが、東京国税局の書式がありますので参考にしていただければと思います。

図3:代表者が還付金を一括で受けるとき委任状が必要

5.還付金の請求期限は5年

準確定申告の納税がある方の期限は亡くなられてから4ヵ月です。万が一期限を過ぎた場合、延滞税や加算税などのペナルティの税金を支払わなくてはならないので注意が必要です。納税がなく還付のみ受ける方の準確定申告の請求期限は亡くなられてから5年です。

ただし、相続税申告がある方は、還付金を相続財産として含めて相続税の計算をするため、相続税の申告期限である亡くなられてから10ヶ月以内に還付申告をしましょう。

6.まとめ

準確定申告は、所得税の納税がある方は亡くなられてから4ヵ月以内にしなければなりませんが、還付のみの申告はしなくてもよく(任意)、還付金を受け取りたい方がすればよいことになっています。還付の請求期限は5年です。

準確定申告の際は申告書に付表を添付します。還付金の受け取り方は付表に各相続人の口座を記載しそれぞれが受け取る方法と、代表者がまとめて受け取る方法があります。代表者が一括して受け取るときは各相続人の委任状が必要です。

還付金は亡くなられた方の相続財産ですので、相続税の課税対象となります。相続税申告がある方は、申告期限である亡くなられてから10ヵ月以内に還付申告をすることが大切です。準確定申告についてご不安のある方はお気軽にお問い合わせいただければと思います。