自用地とは自宅を建てた自分の土地!貸宅地・貸家建付地の違いと評価

- 不動産

「実家の不動産評価を調べようとしたら、「自用地」という言葉があった。

実家は、自用地で良いのだろうか?そもそも、自用地ってどういう意味だろうか?」

相続財産を整理する中で、不動産の評価をする際、「自用地」という言葉に触れ、気になっていらっしゃるかと思います。自用地とは、自分で使用する土地です。自用地というと難しく感じますが、要はご自身の土地にご自身の家を建てた土地を言います。

本記事では、自用地の概要と自用地の相続税評価の方法、自用地をよりわかりやすく理解するために自用地・貸宅地・貸家建付地の違いと相続税評価についてご説明をします。

目次

1.自用地とは土地も家も自分所有の土地のこと

自用地とは、他人は使用する権利がなく、ご自身が自由に使用できる土地です。相続税や贈与税の課税のときに課税対象の宅地を分類する言葉です。宅地は、自用地・貸宅地・貸家建付地の3つの分類があります。

そのうち、自用地は、ご自身が所有している土地にご自宅を建てた状態の土地を自用地と言います。また、自宅を建てている場合だけでなく、更地の場合であったり、家族に使用貸借にて貸しており、そのご家族が建物を建てている場合なども自用地と呼びます。

第三者が家を建て土地を貸す貸宅地、アパートを建て部屋を貸す貸家建付地については、3章でご説明します。

2.自用地の相続税評価の方法は2つ

自用地の相続税評価の方法は、路線価方式による評価と倍率方式による評価と2つの方法があります。市街地等の路線価のある地域は「路線価方式」、農村部など郊外で路線価がついていない地域は「倍率方式」で評価します。

2-1.路線価方式による評価方法

路線価とは、道路ごとにつけられた宅地1平方メートル当たりの価額です。路線価は国税庁のホームページに記載があり、毎年7月に発表されます。

路線価方式による評価の方法は、路線価×奥行価格補正率×宅地面積で求めます。

路線価、奥行価格補正率は国税庁のホームページにあります。

路線価方式 :

土地の評価額 = 路線価(千円/㎡)×奥行価格補正率×宅地面積(㎡)

図1:路線価の見方

※路線価について詳しくは、こちらを参考にしてください。(当サイト内)

2-2.倍率方式による評価方法

農村部などの郊外で路線価が定められていない地域は、倍率方式で計算します。該当の土地の「固定資産税評価額」に国税庁が毎年定めている評価倍率を掛けて計算します。

倍率方式 :

土地の評価額 = 固定資産税評価額 × 評価倍率

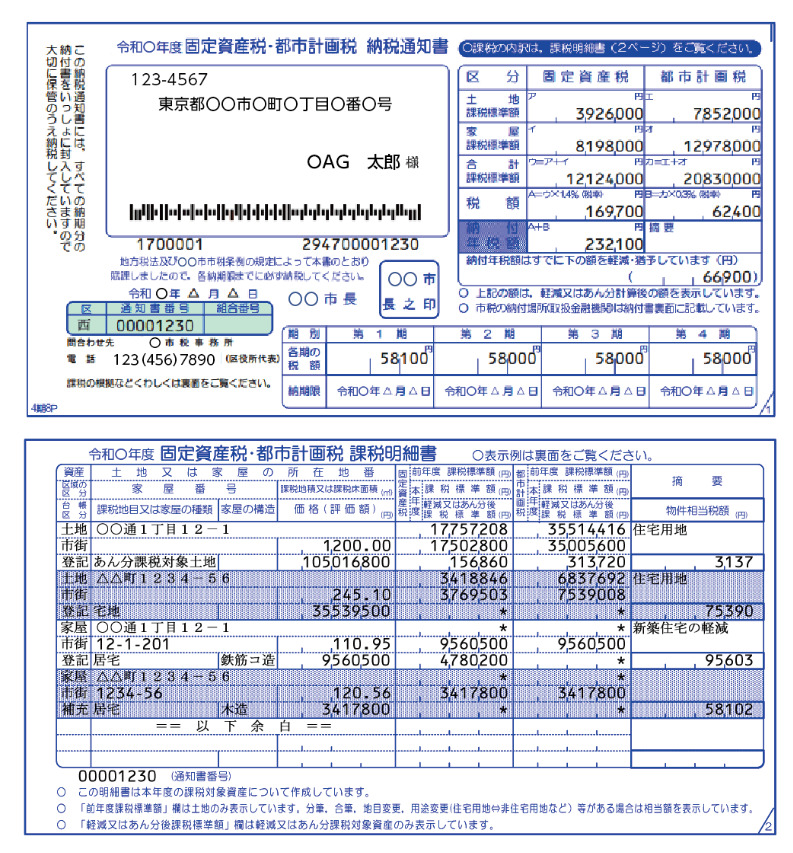

固定資産税評価額は、市区町村から毎年送付される納税通知書で確認できます。評価倍率は国税庁のホームページの評価倍率表に記載があります。

図2:倍率地域

図3:固定資産税納税通知書の見本

3.自用地・貸宅地・貸家建付地の違いと相続税評価

相続税評価の宅地の分類は、自用地の他に貸宅地(かしたくち)・貸家建付地(かしやたてつけち)があります。土地の所有はご自身で、建物の所有や形態によって自用地・貸宅地・貸家建付地が異なります。3章では、自用地・貸宅地・貸家建付地の違いと相続税評価の方法にご説明します。

3-1.自用地・貸宅地・貸家建付地の違い

貸宅地とは、ご自身の土地に第三者が家を建てて、家の所有者は第三者で、土地だけを貸している状態を言います。貸家建付地は、ご自身の土地にご自身でアパートなどの賃貸物件を建てて、土地と宅地と両方を第三者に貸している状態です。

3-2.貸宅地の相続税評価

貸宅地は、好きな時に売買できない等、土地を自由に使えないので自用地よりも相続税評価が下がります。貸宅地の相続税評価は、以下の式で求めます。

貸宅地の相続税評価 = 自用地の価格-自用地の価格×借地権割合

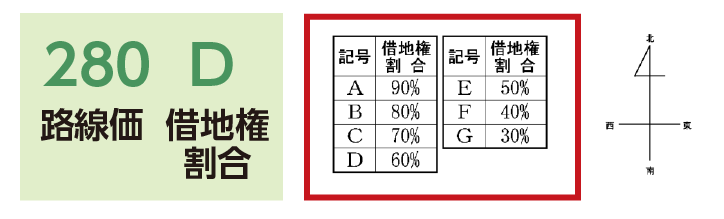

借地権割合は、路線価や倍率表に記載があります。路線価の場合、道路にある数値の最後のアルファベットの記号は、借地権割合を表しています。

図4:借地権割合

3-3.貸家建付地の相続税評価

貸家建付地の相続税評価も、所有者の利用が制限されることから、自用地や貸宅地よりも相続税評価が低くなります。自用地にアパートなどを建てて、貸家建付地にして相続税対策をする方もいらっしゃるでしょう。

貸家建付地の相続税評価は、以下の式で求めます

貸家建付地 = 自用地の価格-自用地の価格×借地権割合×借家権割合×賃貸割合

賃貸割合は、満室状態を100%として、賃貸中の床面積の合計を全体の床面積の合計で割って計算します。空室が少ない方が、評価額は下がります。

4.まとめ

自用地は、ご自身の土地に自宅を建てた土地であるとおわかりいただけたと思います。

自用地は、宅地の相続税評価の基本です。他に貸宅地や貸家建付地という宅地の分類があります。

お手持ちの土地の相続税評価を知りたい場合は、本記事を参考に一度計算してみましょう。実際の土地の相続税評価は複雑で角地や不整形地によって適用できる補正率も色々あります。土地の相続税評価でわからないことがありましたら、相続に詳しい税理士にご相談されることをオススメします。