【相続税と贈与税の違い】どちらが得になるのかを計算例 で徹底解説

- 相続税

- 贈与税

「相続税と贈与税の違いはなんだろう」

「相続税と贈与税はどちらが得なのだろうか」

終活を始められて、財産を引き継ぐタイミングについてお考えかもしれません。税負担を極力抑えるために、相続税と贈与税のどちらが得なのかを知って対策をしたいというお気持ちでしょう。

本記事では、相続税と贈与税の違いを詳細に解説いたします。実際に税額を算出するときにはそれぞれの特例等を考慮する必要がありますので、相続税と贈与税のどちらを選んだ方がよいかは個々人により異なります。生前贈与を上手に活用すれば相続税の節税対策として効果的です。

本記事がご自身の築いた大切な財産をより多く引き継いでいく一助になれば幸いです。

目次

1.相続税と贈与税の基本

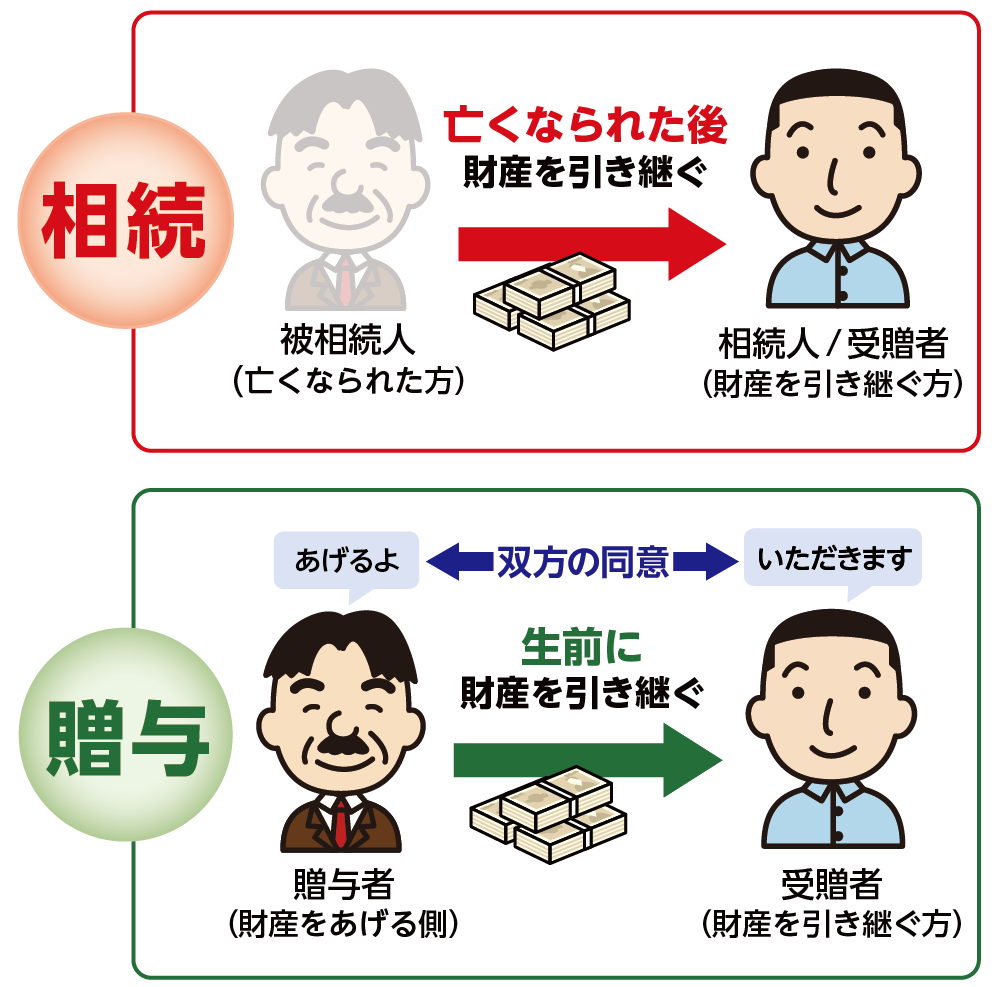

相続税と贈与税はともに財産を引き継ぐときに課税される税金です。相続税は亡くなられた方(被相続人)から財産を承継した相続人や受遺者に課税されます。贈与税は生前に個人から無償で財産をもらった方に課税されます。

図1:相続と贈与は財産を引き継ぐタイミングが異なる

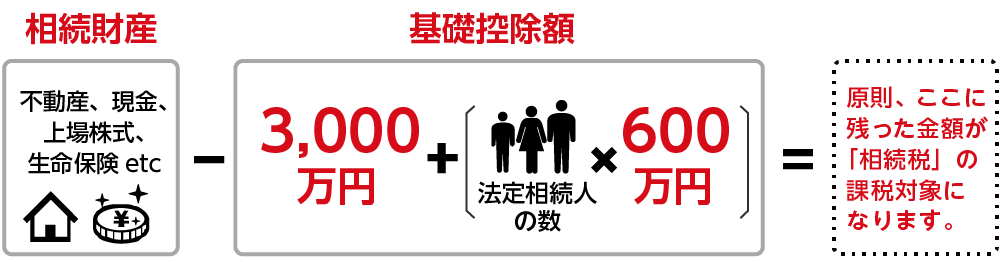

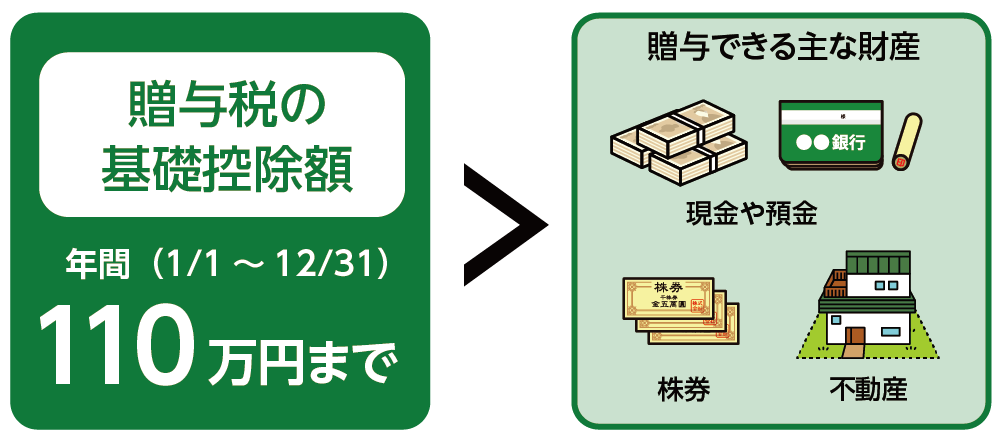

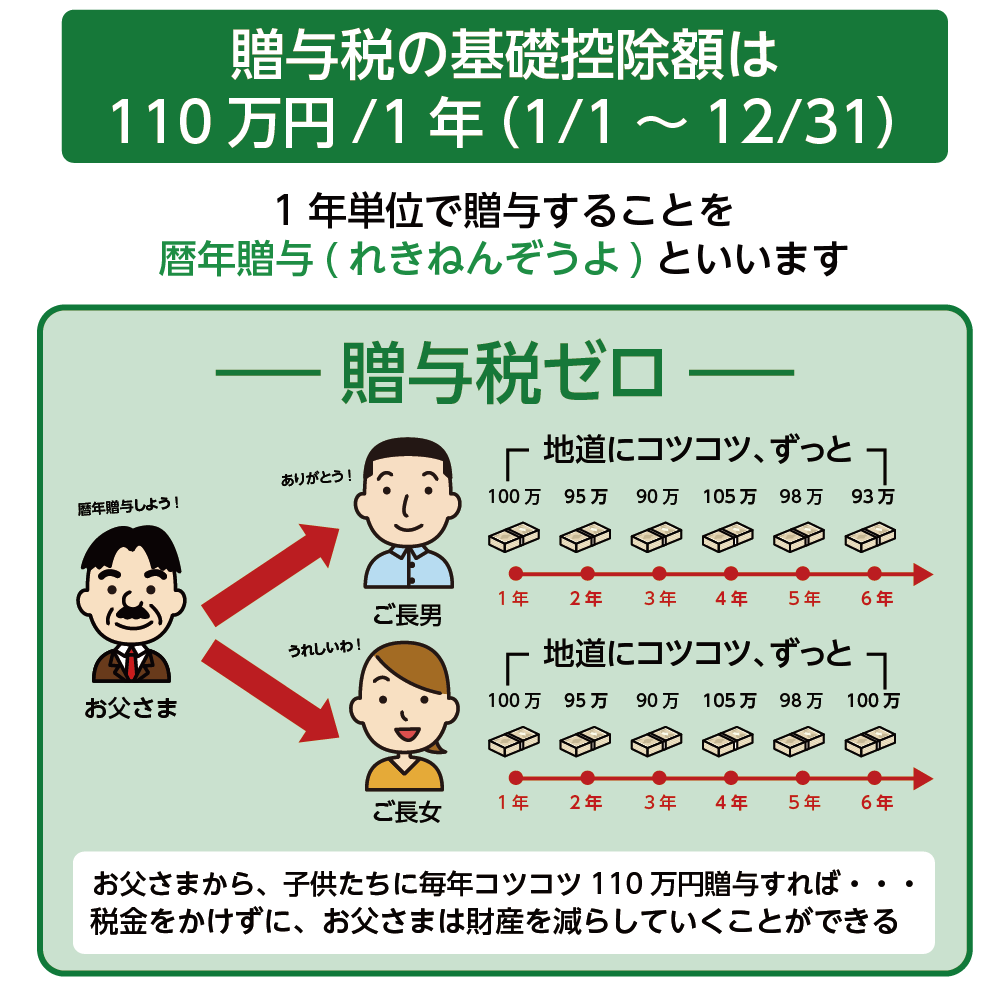

相続税と贈与税は必ずかかるわけではありません。それぞれに基礎控除額があります。相続税は、相続財産の総額が相続税の基礎控除額「3,000万円+(600万円×法定相続人の数)」を超えるときにかかります。贈与税は暦年課税の場合、1/1~12/31の1年間に贈与を受けた財産の合計が贈与税の基礎控除額110万円を超えるときにかかります。

図2:相続税は相続財産の総額が基礎控除額を超えるときにかかる

※各種控除額等あり

図3:贈与税は1年間に贈与を受けた財産の合計が110万円を超えるときにかかる

2.税率は相続税より贈与税が高い

生前贈与を行うことにより将来の相続財産を減少させることができるため、贈与により財産を引き継ぐことに対して贈与税を課すことにより相続税を補完しています。そのため、贈与税の税率は相続税の税率に比べて高く設定されています。相続税と贈与税の速算表(表1)のとおり、財産額が同じならば相続税よりも贈与税の方が税金は高くなります。

表1:相続税と贈与税の速算表

※特例税率とは、父母や祖父母などの直系尊属が18歳以上のお子さんやお孫さんに贈与したときの税率をいいいます。

3.どちらが得?相続税と贈与税の計算例

財産5,000万円を18歳以上のお子さんひとりに生前贈与または相続する場合の税額を計算しましょう。まずは財産額から基礎控除額を差し引いて課税対象財産額を算出します。課税対象財産額に税率を乗じた価額から控除額を差し引くと税額になります。

【相続税額】

5,000万円-基礎控除額(3,000万円+600万円)=1,400万円(課税対象財産額)

1,400万円×15%-50万円=160万円

【贈与税額】(特例税率を適用)

5,000万円-基礎控除額110万円=4,890万円(課税対象財産額)

4,890万円×55%-640万円=2,049.5万円

贈与税額2,049.5万円、相続税額は160万円となりました。ただし、税額の算出をする際には特例や控除を適用しますので、贈与税と相続税のどちらの税額が高いかは断定できません(4章参照)。

4.相続税と贈与税の特例

相続税と贈与税の計算の際に適用できる特例と控除についてご説明いたします。

4-1.相続税を減額できる代表的な特例と控除

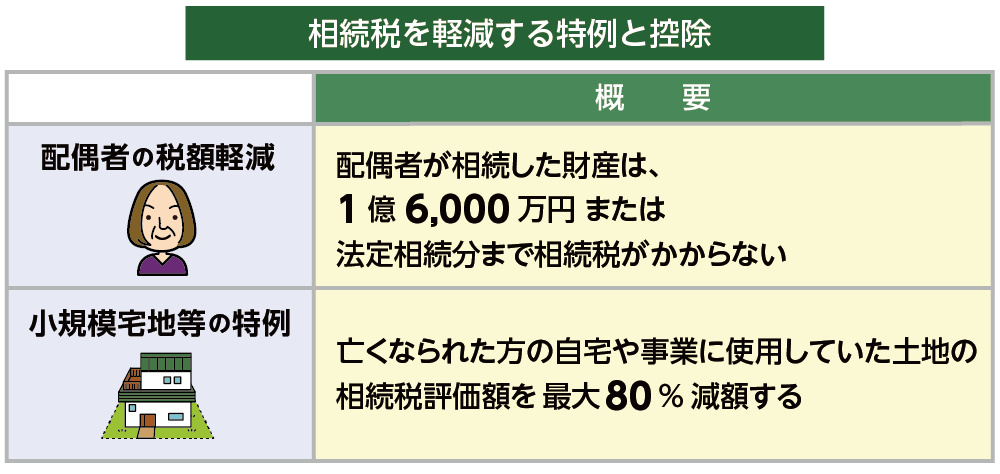

亡くなられた方の財産形成には配偶者の協力もあったと考えられ、また残された配偶者の生活保障のため、配偶者が相続する財産が1億6千万円または法定相続分までは相続税がかからないという制度(配偶者の税額軽減)があります。

相続税を減額できる特例としては、納税するためにご自宅の土地を手放すような状況を避けるために、亡くなられた方のご自宅の土地の評価額を最大80%減額できる小規模宅地等の特例が設けられています。

表2:相続税を軽減する代表的な特例と控除

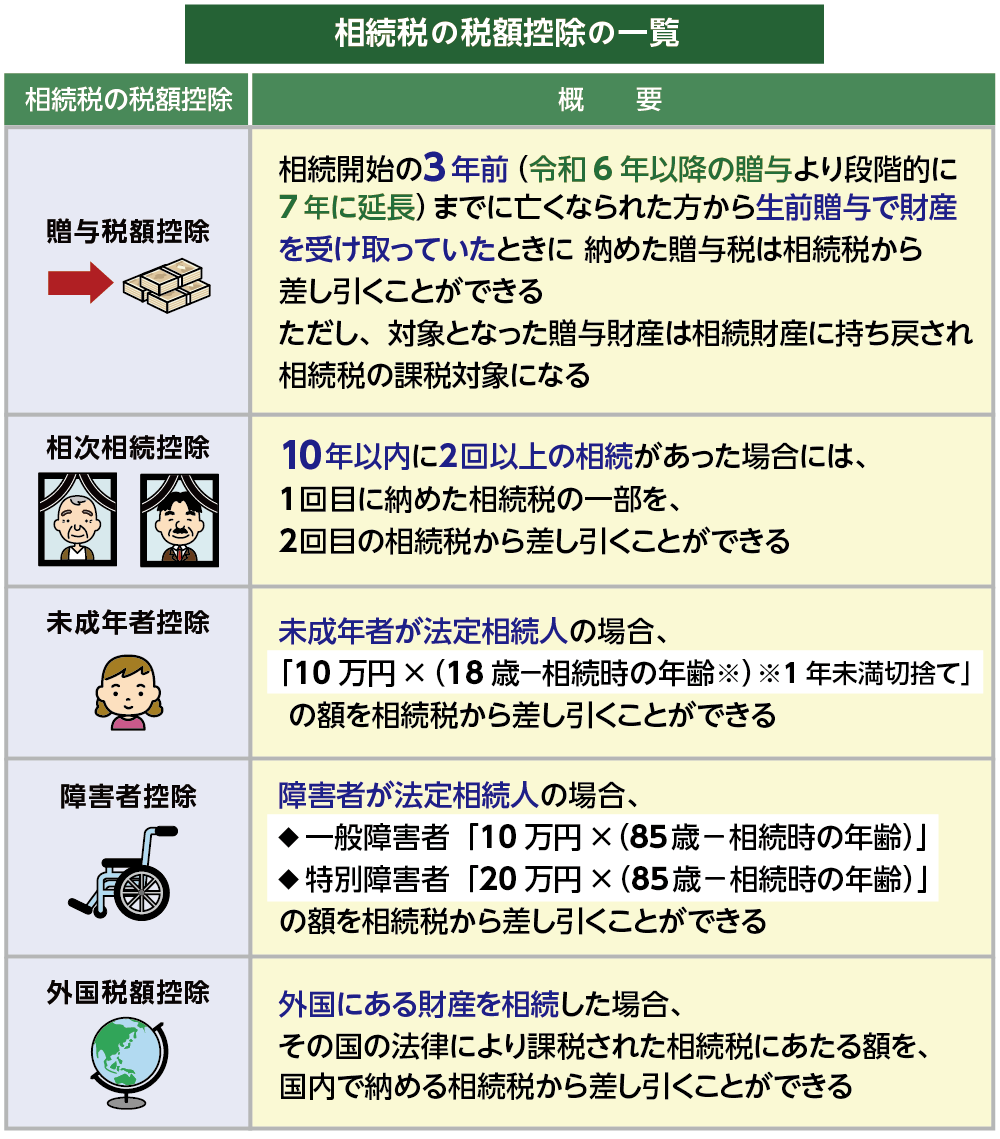

さらに、該当した相続人にのみ適用される税額控除があります。

表3:主な相続税の税額控除

4-2.贈与税の特例

贈与税の特例は、若い世代へ資産の早期移転を促し経済を活性化させるという政策的な目的で非課税になる贈与のことです。贈与税の特例は贈与税の基礎控除と併用することができます。

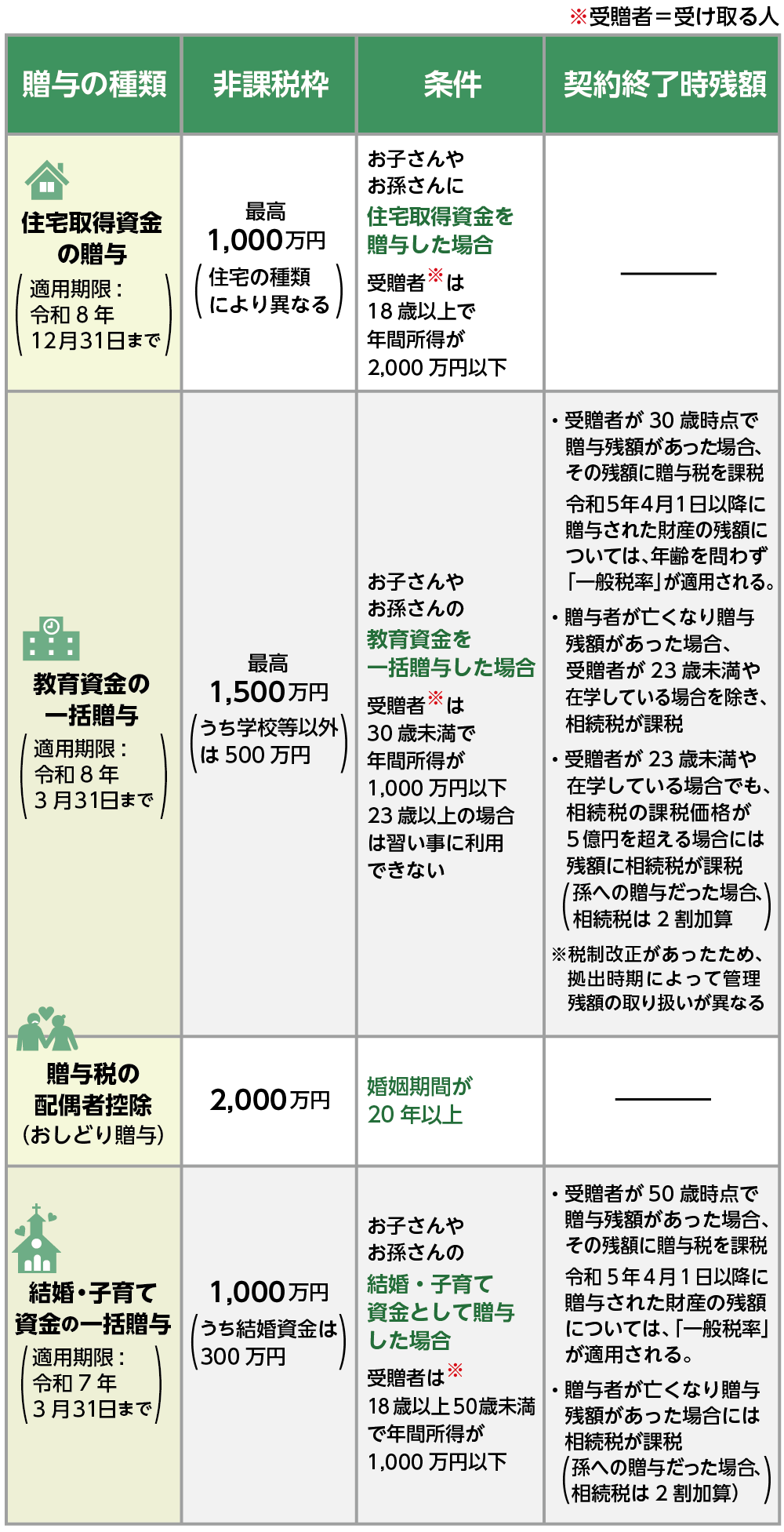

表4:贈与税の特例

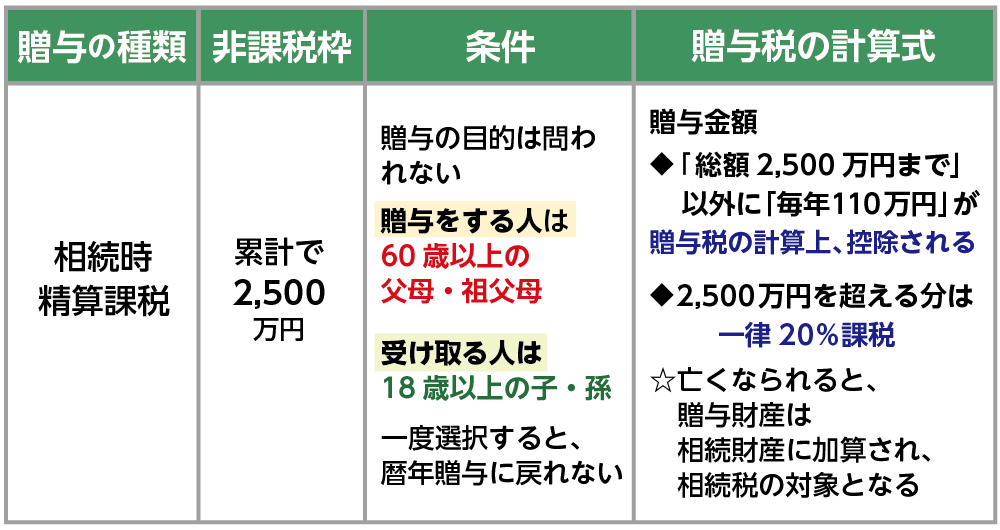

相続時精算課税制度とは、原則として60歳以上の父母または祖父母などから、18歳以上のお子さんまたはお孫さんへ生前贈与した場合に2,500万円が贈与税の計算上、控除されます。特別控除の2,500万円とは別に、年110万円までの基礎控除が認められています。ただし、贈与者が亡くなられると贈与財産は相続税の課税対象になります。

表5:相続時精算課税制度

5.相続税と贈与税どちらを選ぶべきかはケースにより異なる

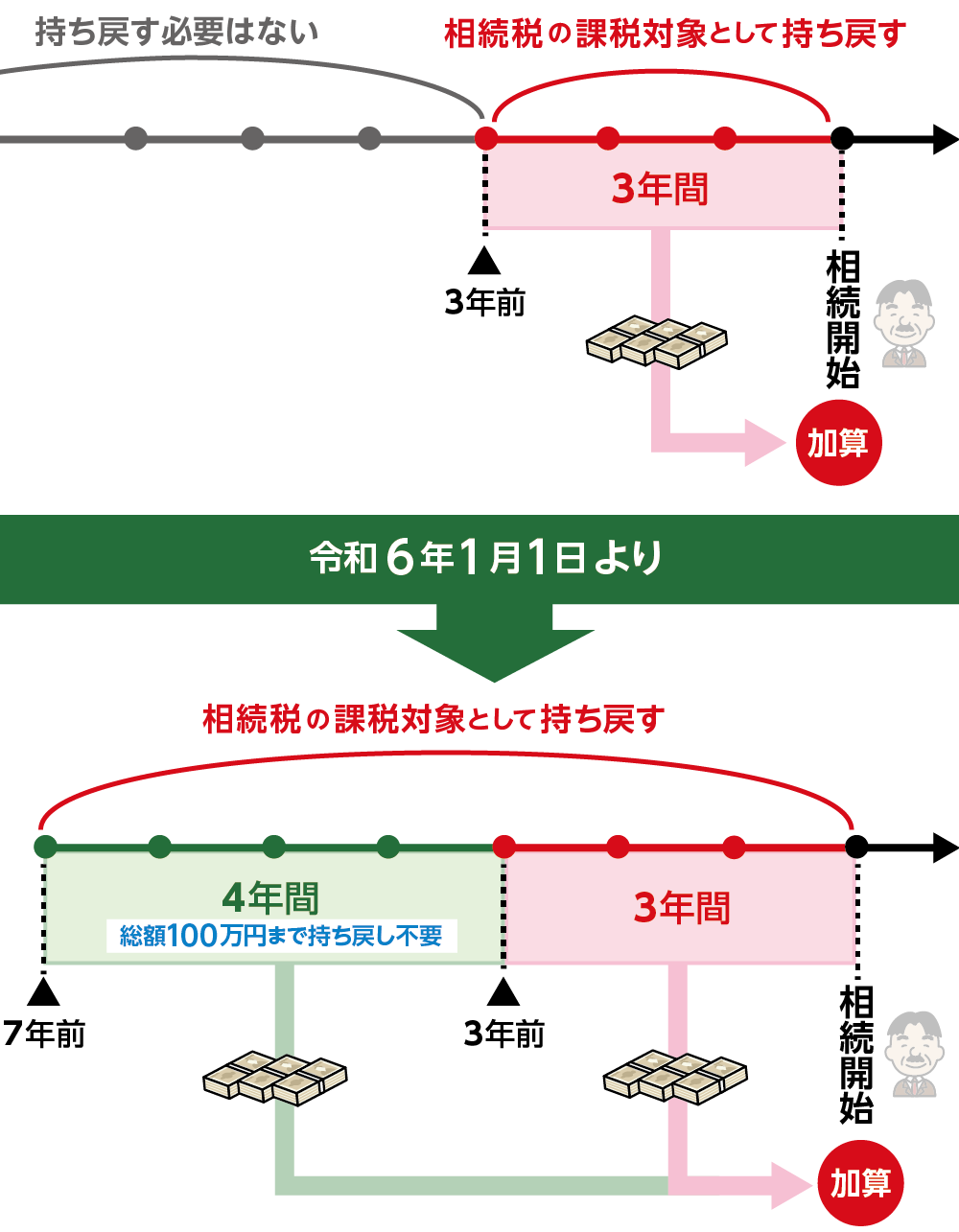

贈与税の特例や暦年贈与(年間贈与額が110万円以下であれば非課税となる仕組みを利用した贈与)を活用して相続財産を相続税の基礎控除額以下に減らすことができれば、贈与税と相続税の両方を支払う必要がありません。ただし、贈与を受けた日の3年(令和6年以降の贈与から段階的に7年に延長)以内に贈与者が亡くなられた場合は、その贈与はなかったものとして相続財産に持ち戻して相続税を計算します。また、相続時精算課税制度を選択して贈与した財産については、贈与者が亡くなられたときに相続財産に持ち戻して、相続税を計算します。

贈与税と相続税のどちらを選ぶべきかは、家族構成や財産の内容など個々人の状況に応じて異なります。

図4:暦年贈与

図5:相続開始前3~7年以内の贈与財産は相続税の課税対象

6.まとめ

相続税と贈与税ともに財産を引き継ぐ際に課税されます。相続税と贈与税の違いは次の3つのポイントで考えます。

①基礎控除額

財産額が大きいほど税額も高くなりますが、それぞれ基礎控除額があり、その範囲内であれば税金はかかりません。

②税率

税率は贈与税の方が相続税より高く、同じ財産額ならば贈与税が高くなります。

③特例と控除

相続税と贈与税には、税額を軽減または非課税にする特例や控除があります。実際に税額を計算する際は、特例や控除を活用しますので、単純に財産額だけでどちらが高くなるかは判断できません。

このように相続税と贈与税は密接にかかわっています。生前贈与の活用により相続税の節税も可能となるため、早くから対策を講じるとよいでしょう。税額のシミュレーションなど詳細については専門家にご相談されることをおススメいたします。