相続税の修正申告をするとペナルティがかかる!早めのやり直しが大切

- 相続税

「相続税の申告後に自宅に現金が見つかったけど、どうやって修正したらいいのかしら。」

「自分で相続税の申告書を作成して提出したけれど、計算を間違えてしまった!修正申告をするとペナルティがあるのかな。」

相続税の申告は亡くなられた日の翌日から10ヶ月以内と決まっていることから、急ぎ対応をされたことでしょう。

相続税の申告・納税後に、新たな財産が見つかった場合や相続税の計算が間違っていることに気付いた場合などは、申告をやり直さなければなりません。相続税の修正申告といいます。

相続税を少なく納めた場合には税務調査の対象になり、誤りを指摘されて気付く場合もあります。令和2事務年度は、新型コロナウイルス感染症の影響により、実地調査件数は⼤幅に減少しましたが、実地調査1件当たりの追徴税額は943万円となり、過去10年間で最⾼となりました。(令和2事務年度における相続税の調査等の状況/国税庁)

本記事では、相続税の修正申告が必要となるケースや申告期限後に修正申告した場合にかかるペナルティについて詳しくご説明いたします。期限後の修正申告は、日数が経過するほどペナルティの税金が増えていきますので、早めに対応することが大切です。

目次

1.「修正申告」とは相続税申告後のやり直しの申告

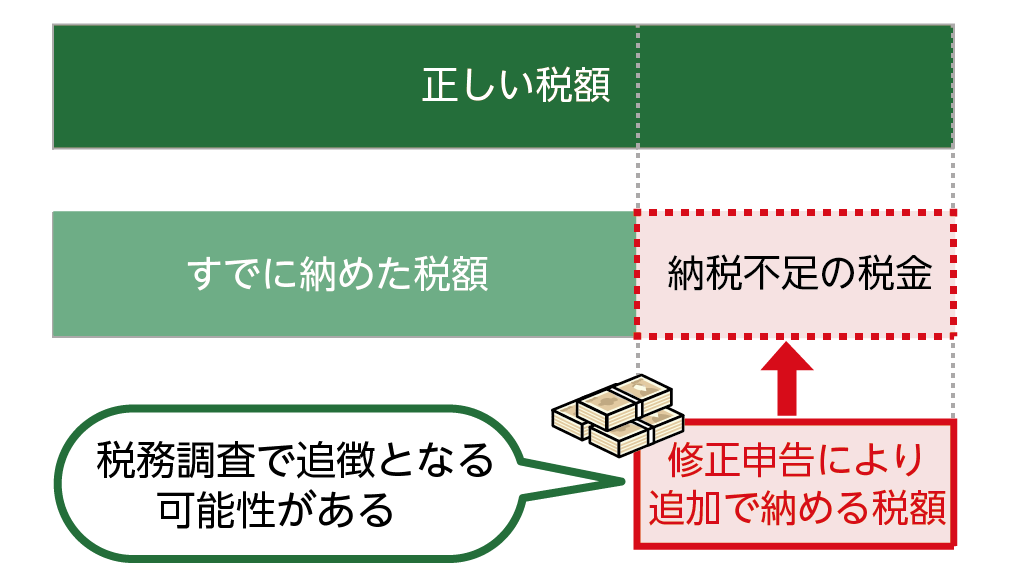

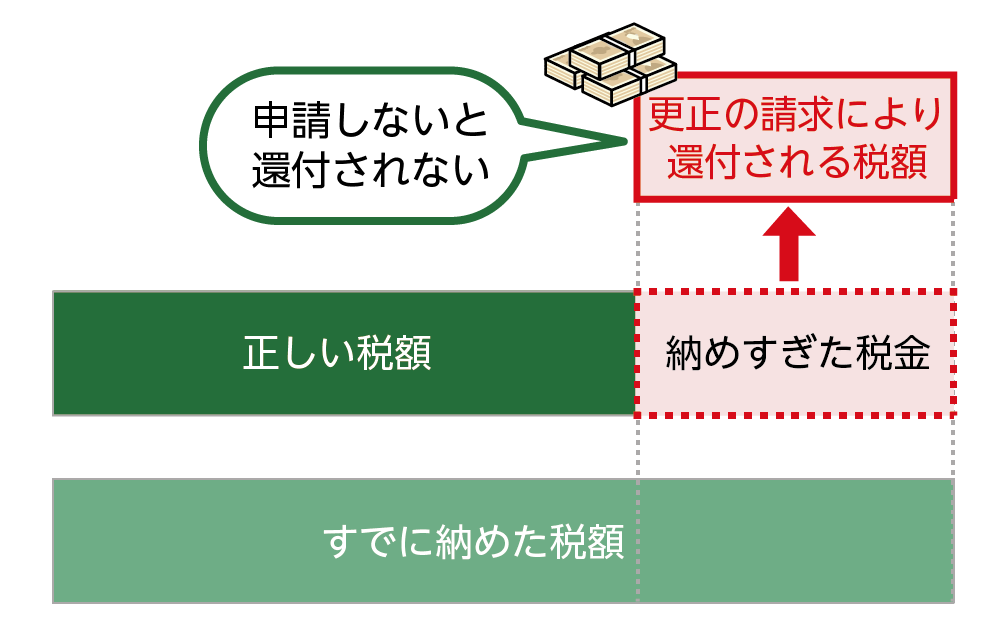

相続税の申告書を提出し納税もおこなった後で、新たな財産が見つかった場合や相続税の計算が間違っていた場合などは、相続税の申告書を修正しなければなりません。税額を少なく申告していたときは「修正申告」、税額を多く申告していたときは「更正の請求」を行います。

図1:納税額が不足している場合は「修正申告」をする

図2:払い過ぎた税金の還付を受ける「更正の請求」

※相続税の更正の請求について詳しくは、こちらを参考にしてください。

2.相続税の修正申告が必要となる4つのケース

相続税の修正申告が必要になる4つのケースをご説明いたします。

(1)相続税の申告後に新たな財産が見つかった

(2)財産評価の誤り

(3)相続税の特例の適用の誤り

(4)未分割の財産を法定相続分で分割したものとして申告し、期限後に分割した

2-1.申告後に新たな財産が見つかった

新たな財産が見つかった場合は、相続財産の総額が増えることになり相続税を追加で納める必要が生じますので、修正申告を早急に行います。

相続税の申告期限を過ぎている場合は、延滞税の支払いも必要です。「バレないと思って隠している」「指摘されたら修正すればいい」と放置してはいけません。税務署に指摘されると、ペナルティの対象となることがあります(3章参照)。税務署から申告漏れの指摘をされる前に、自ら「修正申告書」を提出することが大切です。

※税務調査について詳しくは、こちらを参考にしてください。

2-2.財産評価の誤り

相続財産に土地が含まれている場合、土地の評価はとても複雑です。土地は、不整形地、がけ地、間口狭小、広大地など、評価するにあたり専門知識が必要です。税理士によっても、それぞれ評価が異なることが多いため、評価額に不安がある場合も、再評価の依頼をお薦めします。

※相続財産の評価について詳しくは、こちらを参考にしてください。

2-3.相続税の特例の適用の誤り

相続税には税額を軽減する特例があります。細かな要件がありますので、申告事項に間違いがないか再度確認しましょう。

①配偶者の税額軽減

配偶者が引き継いだ相続財産の額が法定相続分または1億6,000万円までであれば相続税が課税されません。

②小規模宅地等の特例

一定の要件を満たす方が亡くなられた方のご自宅に使われていた土地を相続した場合は、相続税を計算するときの土地の評価額を最大80%減額できます。

※配偶者の税額軽減について詳しくは、こちらを参考にしてください。

※小規模宅地等の特例について詳しくは、こちらを参考にしてください。

2-4.未分割の財産を分割した

相続税は、「相続の開始があったことを知った日の翌日から10ヶ月以内」に申告と納税をしなければなりません。遺産分割協議が申告期限内に終了しない場合には、法定相続分で相続したものとして仮の申告を行います。分割協議が調ったら、「配偶者の税額軽減」や「小規模宅地等の特例」等の相続税の特例を適用することができます。

初めに申告した税額よりも実際の分割に基づく税額が少ない場合は「更正の請求」、初めに申告した税額よりも実際の分割に基づく税額が多い場合は「修正申告」を行います。

※未分割で相続税の申告をする場合について詳しくは、こちらを参考にしてください。

3.相続税の修正申告にかかるペナルティ

修正申告をする際は、通常の申告書と異なる専用の「修正申告書」を作成して税務署に提出します。

なお、税務署から税務調査の通知を受ける前に自主的に修正申告を提出した場合は、加算税が免除されます。修正申告の期限は特にありませんが、気づいたら速やかに修正申告を行うことが得策です。

3-1.納付期限を過ぎたら「延滞税」が発生

相続税の納付期限を過ぎて納付した場合には、遅れた日数を基準にペナルティとして延滞税の支払いが発生します。日数が基準となりますので、1日でも早い納税をオススメします。

延滞税の税率は、納付期限から”2ヶ月以内”と”2ヶ月を経過後”の2段階に分けられます。原則の税率が決まっていますが、令和4年度は特例税率の適用があります。

図3:延滞税の特例税率の考え方

【延滞税の特例税率】(令和4年1月1日~令和4年12月31日)

(1) 納付期限から2ヶ月以内:年2.4%

(2) 納付期限から2ヶ月超 :年8.7%

延滞税は納付期限から2ヶ月以内の追加で納めるまでの日数に応じて年率2.4%の割合で、2ヶ月を経過後は年率8.7%の割合で課税されます。

※延滞税について詳しくは、こちらを参考にしてください。

3-2.相続税の申告が少なかった場合は「過少申告加算税」

誤って少なく税金を申告してしまった場合でも、税務調査を受ける前に、自主的に修正申告書を提出した場合には課税されません。税務署の指摘により申告額が少なかった際に修正申告をする場合は、過少申告加算税が課されます。

| 修正申告等の時期 | 修正申告の税額 | 過少申告加算税率 |

|---|---|---|

| 税務調査通知前に自主的に修正申告 | ― | 対象外 |

| 税務調査通知後、調査を受ける前までに修正申告 | 期限内申告税額と50万円のいずれか多い方以下の部分 | 5% |

| 期限内申告税額と50万円のいずれか多い額を超える部分 | 10% | |

| 税務調査を受けてから修正申告 | 期限内申告税額と50万円のいずれか多い方以下の部分 | 10% |

| 期限内申告税額と50万円のいずれか多い額を超える部分 | 15% |

3-3.相続財産を仮装・隠ぺいした場合は「重加算税」が発生

申告内容に仮装や隠ぺいの事実が認められた場合は、過少申告加算税と無申告加算税に代わり、重加算税が課されます。相続税の申告をしていた場合(過少申告)は納付する税金の35%相当額です。かなりの税負担となりますので、申告は必ず行ってください。

| 申告書提出の有無 | 税率 |

|---|---|

| 申告書を提出していた場合(過少申告) | 35% |

| 申告書を提出していなかった場合(無申告) | 40% |

4.まとめ

相続税の申告・納税期限は「相続の開始があったことを知った日の翌日から10ヶ月以内」です。期限内に遺産分割の話合いを終え、相続税を軽減できる特例をしっかり適用して正しい申告書を提出するのは、とても大変です。

相続税の計算や相続財産の評価が間違っている場合は、修正申告が必要になります。申告期限後に修正申告を行うと必ず延滞税がかかります。税務調査で指摘を受けた後に修正申告を行うと、ペナルティの税金が課せられますので早急に対応しましょう。

相続税の申告が必要な方は、ぜひ相続税の経験が豊富な税理士への依頼をおすすめ致します。